【20220809】聚酯周报:进入震荡波动时间 观点小结:PTA 核心观点:中性 短期预期偏强震荡。PX偏紧,PTA8月格局偏紧,限电短期对平衡影响不大,短期或受成本和宏观影响偏强震荡,产业链主要矛盾还在PX环节,关注新装置投产进度。 现货:中性 现货市场商谈一般,基差偏稳,现货在09+210附近有成交。 装置变动:谨慎偏多 桐昆、HL检修,亚东降负,8月检修量维持偏高。 下游需求:偏空 终端表现一般,订单偏差,限电对印染及加弹影响偏大,聚酯负荷评估不变。 供需平衡:谨慎偏多 PTA平衡表现偏紧,8月去库,9月或平衡。PX三季度维持偏紧。 加工利润:中性 产业链利润小幅回升,整体价差中性。 观点小结:乙二醇 核心观点 :中性 短期或偏弱震荡。油制计划重启,价格压缩至新低,平衡预估有改善,短期关注移仓影响,中长期关注煤制装置检修重启进度。 现货:中性 基差持稳,市场交投偏淡。目前现货基差在09合约贴水0-15元/吨附近。 装置变动:中性 8月按计划检修中,浙石化计划重启,卫星小幅提负,油化工计划重启中,湖北三宁检修,8月整体检修量维持高位。 进口:中性 7-8月进口评估60万吨。到港偏高,乙二醇港口库存压力偏大。 下游需求:偏空 终端订单偏差,聚酯负荷评估不变,需求恢复较慢。 供需平衡:中性 8月预计维持偏紧去库,绝对库存量偏高,关注检修持续性。 加工利润:偏多 国内主流工艺利润仍亏损严重,当前利润在历史低位。 需求限电风波再起 织造开机局部下降 受义乌疫情影响,终端织造局部降负,加弹开工率66%,织造开工53%,印染开工率56%。 终端订单不持续,8日浙江开启限电,加弹印染受影响偏大,目前预计影响一周左右,关注持续性,终端开工回升预计偏慢。终端成品库存维持高位,原料备货增加至7-10天附近,产销偏弱。

数据来源:CCF,紫金 研究所 研究所 聚酯低开工高库存 截止8月5日,聚酯周均开工率80.58%附近,聚酯加权库存回升至25天附近,聚酯加权利润500左右。 限电目前对聚酯负荷影响不大,工厂开工率缓慢回升中,聚酯利润修复,终端产销偏弱,聚酯库存再度回升。

数据来源:CCF,紫金研究所 聚酯库存再次回升 截止5日,POY、DTY、FDY和短纤权益库存分别为27.5、33.4、26.5.8和11.6天,库存回升,整体库存仍维持偏高水平。 工厂降库存需求维持偏高。

数据来源:CCF,紫金研究所 聚酯利润小幅修复 上周原料下跌,聚酯利润继续小幅修复。瓶片利润在聚酯产品中最佳,长丝现金流恢复为正。

数据来源:CCF,紫金研究所 聚酯开工率评估 截止上周五(5日),聚酯即时负荷81.1%左右,涤丝前期检修装置陆续有按计划重启,负荷缓慢回升中。 当前整体负荷偏低,8月评估83%(环比不变),9月预估开工率89%,目前限电对聚酯负荷影响不大,关注旺季负荷回升情况。

数据来源:CCF,紫金研究所 PTA负荷受制于原料影响 PTA装置检修执行中 上周装置变动,桐昆8月开启检修3周,HL3#开启检修,亚东降负;本周装置按计划检修中。8月整体检修量维持高位。 上游原料维持偏紧,PTA开工率受制于原料影响维持偏低。

数据来源:CCF,紫金研究所 PTA库存持稳 PTA社会库存小幅下降,PTA工厂库存下降,在港在库货库存小幅回升; 仓单数量方面,继续小幅回落,截止8月5日郑商所PTA仓单2.6万张。

数据来源:CCF,郑商所,紫金研究所 PTA平衡表 本周装置表调整,桐昆、恒力检修,亚东降负,下调8月供应量。需求端暂时不调整。 平衡表来看,8月计划外检修增加,09之前PTA供需格局尚可。成本端PX维持偏紧,近月预期仍偏强。需求偏弱叠加新装置预期投产,关注1-5反套机会。

数据来源:CCF,紫金研究所 美国汽油需求边际走弱 美国汽油消费受到影响,汽油库存小幅回升,裂解利润高位震荡,夏季出行季还剩5周,美国辛烷值继续小幅回落。

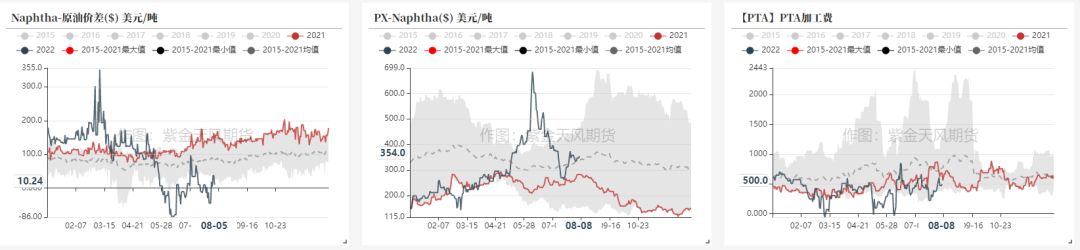

数据来源:路透,紫金 芳烃调油经济性再次压缩 芳烃调油经济性出现高点下移,目前汽油的需求已经下降,后续对于调油需求的持续性不看好。

芳烃美亚套利价差压缩 近期甲苯/二甲苯/对二甲苯美亚套利价差收窄较快,套利窗口逐步关闭中。 美国歧化装置开车时间预计9-10月,PX和纯苯供应恢复时间偏慢;国内多套装置降负、印度和沙特装置降负,亚洲负荷持续回落,新装置投产前PX或维持相对偏紧。

PX维持偏紧 本周PX装置动态,镇海、洛化、丽冬、东营、九江等装置负荷小幅下调,彭州石化小幅上调负荷,中金检修中本周重启,8月PX供应下调, 3季度PX维持偏紧状态。 目前来看国内负荷回升偏慢,PX供应紧张缓解依赖于新装置投产,关注盛虹、威联化学和广东石化PX投产进度。

数据来源:CCF,紫金研究所 估值上,产业链价差小幅回升 产业链价差方面,产业链利润主要集中在PX环节,PTA加工差近期维持偏强。 PTA-石脑油价差维持偏强,与PX偏紧、PTA负荷维持低位的基本面匹配。后续来看由于需求受限电与低订单影响偏弱,价差继续走强空间不大。PX偏强,短期或维持区间偏强震荡。

数据来源:紫金研究所 MEG再次破位,关注移仓影响 乙二醇负荷继续回落 根据CCF,截止8月5日乙二醇周均总负荷46.7%,其中煤制负荷44.6%。 目前乙二醇负荷继续回落,后续装置检修计划偏高。

一体化装置有重启计划 装置动态,国内装置动态,兖矿重启,茂名石化、寿阳重启未出料,卫星小幅提负中,浙石化80万吨装置计划重启,近期油化工有重启计划,煤化工检修量执行,8月计划检修量偏高。 一体化装置有陆续重启计划,市场心态偏悲观。

数据来源:CCF,紫金研究所 新装置无变动 新装置动态方面,新装置无变动,下半年计划投产装置预计鲲鹏和榆林化学2套煤化工,新装置预计贡献产量偏低。

数据来源:CCF,紫金研究所 主流工艺维持亏损 各工艺仍亏损严重,利润改善有限。低估值下停车有限,市场测试真实成本。

数据来源:紫金研究所 进口量短期评估不高,有回升预期 海外装置变动不大,南亚2#降负,原计划8月检修取消,亚洲地区裂解效益偏差普遍降负10-30%,7-8月进口或维持低位。 美国新装置逐步贡献产量,需求偏弱7月后北美出口乙二醇或有所增加。7-8月进口评估至60万吨,9月后进口量预计小幅回升。

港口库存回落 从到港量来看,上周预计到港8.6万吨,实际到港5.8吨,实际到港偏低,港口库存回落。 截止8日,华东主港地区MEG港口库存约118万吨,环比下降6.8万吨。绝对库存维持高位。 8.8-8.14,预计到货总量在13.6万吨附近,到港偏低,乙二醇库存持稳回落。

数据来源:CCF,紫金研究所 乙二醇平衡表 本周平衡表变动,装置按计划落实中,油制检修陆续有重启计划,影响市场心态。目前供应端8月检修偏高,需求端聚酯负荷评估不变。 平衡表来看,8月份平衡有改善,近期价格在历史新低附近,关注限仓、移仓带来的反弹可能。后续关注煤化工检修持续性,绝对库存偏高,检修不持续乙二醇向上驱动不足。

数据来源:CCF,紫金研究所 价差结构 PTA基差、月差持稳

乙二醇基差月差持稳

远月结构

数据来源:郑商所,大商所,新交所,紫金研究所 |

|

|  |

|