导语 近期纯碱价格持续下滑,虽然成本点位较前期略有下移,但降幅不及纯碱,纯碱行业盈利情况持续减弱,并且利润空间仍存进一步下滑的可能。  图1 2021-2022年纯碱价格走势图

7月份重碱下游浮法玻璃(1555, -48.00, -2.99%)冷修产线增加,对重碱用量有所减少,轻碱下游无机盐部分产品开工负荷下降,对纯碱用量减少,加上纯碱下游整体成本压力较大,对纯碱高价抵触情绪较强,放缓采购节奏。再加上大宗商品普遍承压,纯碱期货价格持续下滑,期货货源价格优势明显,对现货市场造成一定冲击。7月份开始纯碱厂家出货压力增加,新单价格灵活调整,市场价格进入下行通道。截至8月5日,国内轻碱主流出厂均价在2683元/吨,较7月初价格下滑7.5%左右。  图2 2021-2022年华北氨碱法、华东联碱法成本变化

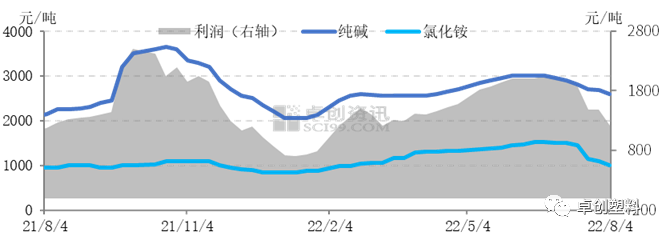

夏季雨水集中,原盐产量有所下降,价格区间震荡运行,目前价格重心略高于前期水平。6月中旬开始,原料焦炭(2944, -29.50, -0.99%)价格进入下行通道,随着五轮提降落地后,贸易商心态有所改善,询单增多,带动焦企库存消化,提振市场心态,8月初市场价格止跌盘整。7月份动力煤(860,21.00, 2.50%)价格整体偏弱,8月初国内动力煤整体交投略显僵持,仅产地部分地区市场情绪有好转,价格有反弹,市场煤来看,主产区煤炭市场表现有分化,其中山西、内蒙地区煤矿出货不温不火,价格相对平稳,仅个别煤矿因库存压力价格有小幅下行;陕西榆林地区则受下游化工用户阶段性补库需求释放,到矿拉运车辆增加影响,销售好转,坑口价格出现上行,涨幅在35元/吨左右。从纯碱企业生产成本来看,当前成本整体略低于7月初的水平,降幅有限。 整体来看,7月份至今原料价格下降幅度小于纯碱价格的下滑幅度。  图3 2021-2022年华东地区联碱厂家盈利情况

以联碱法来看,联产物氯化铵成交重心亦不断下移:7月份由于复合肥开工下降,再加上尿素价格下滑利空氯化铵需求,氯化铵需求转弱,新单成交价格重心不断下移,截至目前华东湿氨价格在1050-1100元/吨,较7月初下滑30%。截至8月4日,华东联碱厂家盈利空间较7月初预计减少39%左右。 8月份原料动力煤价格预计稳中偏弱,局部地区略有反弹,焦炭价格有望小幅探涨,但纯碱及氯化铵市场在下游需求疲软的抑制下暂时难言向好,纯碱厂家整体盈利能力或将进一步走弱。 文|邓秋宇 |

|

|  |

|

微信:

微信: