Mysteel解读:需求未见启动,国内棉价承压运行

|

- UID

- 2

- 积分

- 2916953

- 威望

- 1408509 布

- 龙e币

- 1508444 刀

- 在线时间

- 13544 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-3-9

|

Mysteel解读:需求未见启动,国内棉价承压运行

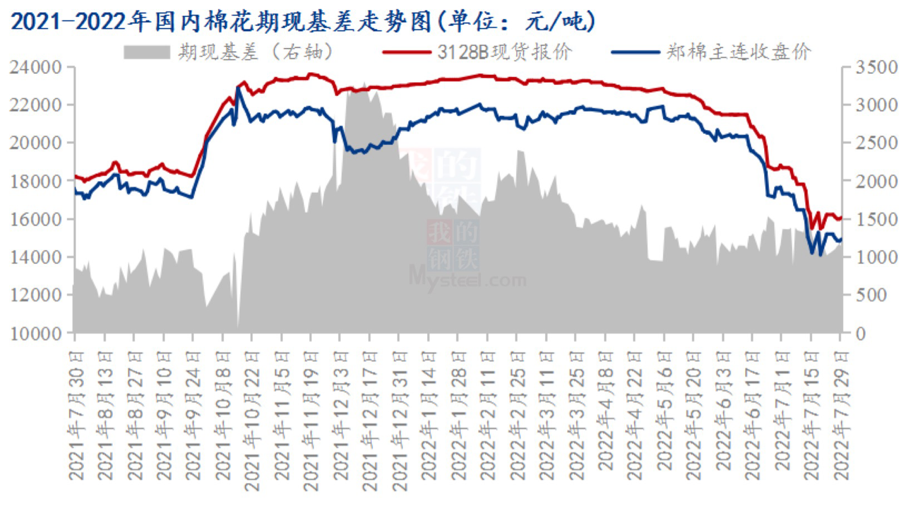

导语:随着前期利空消息逐步消化,市场悲观情绪有所缓和,7月下旬棉花(14720, 110.00, 0.75%)价格也开始止跌反弹。但从国内基本面来看,供松需弱局面未有改善,国外货币政策收紧预期未变,棉花价格反弹向上空间有限,棉市仍难言乐观。 棉花期现价差仍倒挂 商业库存压力凸显  图1 2021-2022年国内棉花期现基差走势图

进入7月份,受国内基本面持续偏弱影响,棉花期现价格继续大幅下跌探底,截止2022年7月29日,郑棉

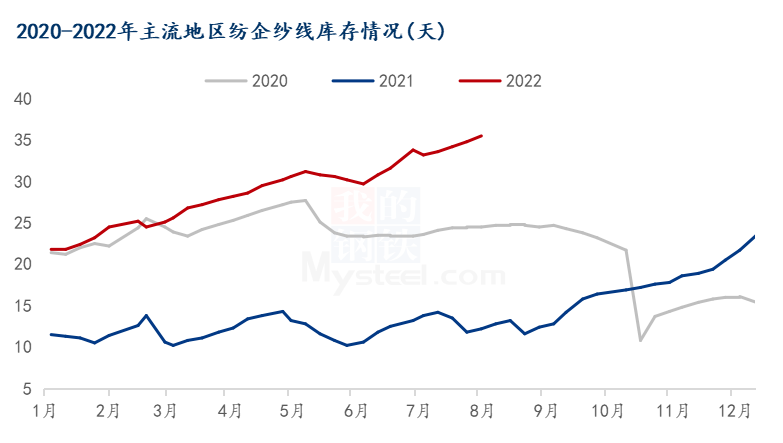

主连收于14920元/吨,月环比下跌15.11%;全国3128皮棉均价16054元/吨,月环比下跌14.66%。因此,棉花期现基差(现货价格-郑棉主连收盘价)为1172元/吨,棉花期现价格仍处于倒挂状态。随着8月份即将到来,轧花企业四成左右皮棉尚未销售,且因原料棉花价格波动较大,下游补库多以随用随买为主,采购多选择低基差资源,降低资金和库存压力,上游棉花销售进度缓慢。据Mysteel调研数据显示,截止7月22日,棉花商业总库存280.57万吨,周环比减幅3.79%,年同比增幅27.29%,棉花商业库存压力同比仍大。 下游棉纱库存累增 开机率持续下滑  图2 2020-2022年主流地区纺企纱线库存情况

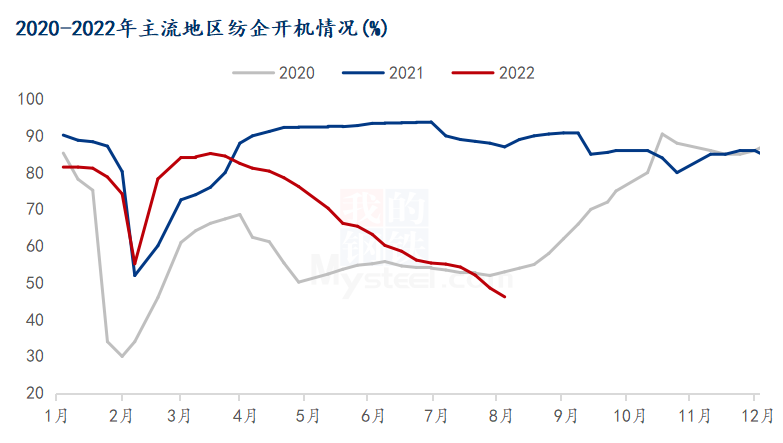

盛夏已至,但下游纺织行情依旧寒冬。国内疫情反复,国外出口受限,内外纺服需求持续低迷,传导至棉纱端压力不减。据Mysteel调研数据显示,截止7月29日,全国主要地区纺企纱线库存为35.5天,较上周增加0.7天,周环比增幅2.01%,同比增幅190.98%,纱线压力累增。当前纺织市场仍处于淡季氛围当中,且前期的原料棉花价格波动较大,纺服企业下单维持谨慎心态,担忧原料价格再度下跌,市场观望心态浓烈。由于订单的匮乏,纺企的开机率也呈连续下降的态势。据Mysteel调研数据显示,截至7月底,主流地区纺企开机负荷为46.2%,月环比减幅16.6%,同比减幅46.8%。纺织淡季叠加疫情的双重影响下,纺企后续纺织订单不足,部分工厂仅开一个班次维持正常生产,企业停机、停产现象较为普遍,开机负荷持续下降。

图3 2020-2022年主流地区纺企开机情况 美联储加息落地 国外货币政策收紧预期不变 美国当地时间7月27日,美国联邦储备委员会宣布加息75个基点,达到2.25%至2.5%的范围。这是美联储年内第4次加息,累计加息225个基点,且连续两个月加息75个基点,这种快速加息操作使得市场预期经济增长放缓的想法更为强烈。在通胀水平尚未见顶之前,美国货币政策收紧仍是趋势之至。在美联储宣布加息75点之后,其他国家紧随美联储步伐宣布加息,其中科威特提高贴现率25个基点至2.50%,沙特央行将关键利率上调75个基点等。在此之前,加拿大、欧洲、南非等也进行加息操作,未来全球经济运行压力仍大。 综上所述,目前国内基本面未有改善,且新年度棉花预期增产,供松需弱格局短期或将继续维持;且全球经济增长预期放缓,宏观环境仍有风险,短期棉价仍将承压运行,重点关注后续需求变化情况。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|