摘要: 镍近期显著反弹。一方面宏观情绪已经有所好转,美联储激进加息预期有所弱化,衰退忧虑有所缓解,而其它国家近期加息跟进,美元指数自高位回落,有色压力有所缓解,纷纷自低位反弹。另一方面,镍自身利空压力有所释放,前期最低跌至143000元附近,显著低于现货,而现货货源依然较为紧张,升水处在相对高位,甚至镍豆溶解硫酸镍也出现盈利空间,不过镍豆需求依然平淡。此外,镍生铁近期自低位有所回升至1310元/镍点附近,最新公布的6月进口镍生铁也出现11%的环比降幅,缓解了镍生铁过剩忧虑。在宏观情绪共振修复,与基本面短期压力缓解情况下,镍反弹明显,短线延续高波动宽震荡格局,近期波动区间上沿或有适度上移,但预期镍生铁甚至硫酸镍供需均可能趋于过剩,会限制反弹的空间。短期波动区间预计会在16-18万元之间,欧美加息节奏变化,下游需求变化将继续影响镍的表现,波段操作思路为主,短多长空。

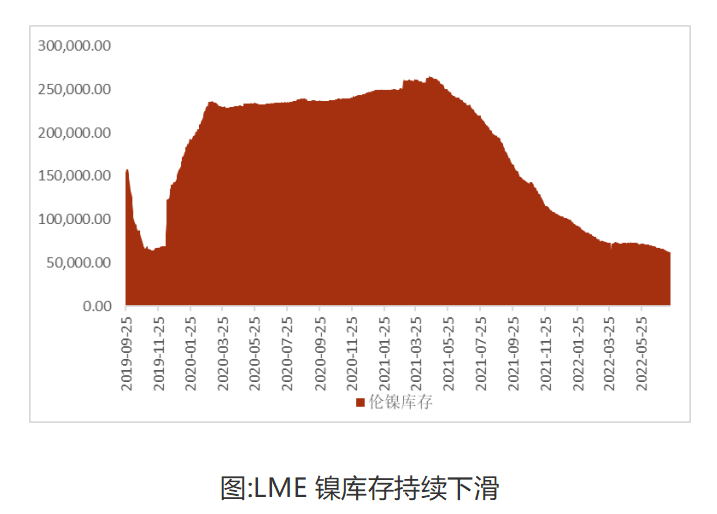

正文 镍近期显著反弹。一方面宏观情绪已经有所好转,美联储激进加息预期有所弱化,衰退忧虑有所缓解,而其它国家近期加息跟进,美元指数自高位回落,有色压力有所缓解,纷纷自低位反弹。另一方面,镍自身利空压力有所释放,前期最低跌至143000元附近,显著低于现货,而现货货源依然较为紧张,升水处在相对高位,甚至镍豆溶解硫酸镍也出现盈利空间,不过镍豆需求依然平淡。此外,镍生铁近期自低位有所回升至1310元/镍点附近,最新公布的6月进口镍生铁也出现11%的环比降幅,缓解了镍生铁过剩忧虑。在宏观情绪共振修复,与基本面短期压力缓解情况下,镍反弹明显,短线延续高波动宽震荡格局,近期波动区间上沿或有适度上移,但预期镍生铁甚至硫酸镍供需均可能趋于过剩,会限制反弹的空间。短期波动区间预计会在16-18万元之间,欧美加息节奏变化,下游需求变化将继续影响镍的表现,波段操作思路为主,短多长空。 一、货币紧缩预期有所变化 衰退压力缓解有色修复回升 美国通胀数据高企,但通胀见顶预期也有所回升。美联储7月加息75bp已经被市场充分定价,而加息100bp的概率也一度回升,但美联储相关人士纷纷表态淡化100bp可能性,同时欧元区等加息预期升温,美元指数自20年高位回落,有色金属出现不同程度的修复反弹。 二、镍低库存继续成为波动之源 需求端有改善 (一)库存低迷 电解镍整体库存去库存状态,LME与上期所镍库存均降至历史低位。至7月20日,LME电解镍库存已经降到61410,与6月末相比继续下降了8.3%;沪镍

库存已经降至670吨,与6月相比降16%。国内期现货库存低迷。目前受终端需求好转影响金川高升水趋势不改,虽部分贸易商周内有到货但市场货源整体维持稀缺。受前期沪镍大幅下跌影响镍豆较硫酸镍出现盈利,但受近期镍价波动较大影响,此盈利仍存不确定性,近期盐厂对镍豆的需求仍为刚需,近期镍豆几无成交。军工合金方向对镍板需求仍存。

电解镍的紧供应,弱需求,低库存情况仍可能继续存在,结构性矛盾引发的波动会继续存在,这个波动主要还会体现在月间价差上。目前镍近月反弹相对显著,现货偏紧继续有支持。 (二)镍生铁供给压力略有缓解 镍铁厂因前期矿价较高成本难降,陷入亏损,冶炼厂通过不同程度的减产措施,支撑国内镍铁挺价。不锈钢行情维持弱稳,减产去库存持续,对镍铁接受度较差,心理接受价格偏低。镍生铁供需两淡。当前上下游出货意愿价格及接受价格差距较大,市场博弈较强。在今天公布的海关数据显示,据中国海关数据统计,2022年6月中国镍铁进口43.5万吨,环比减少5.7万吨,降幅11.6%;同比增加16.2万吨,增幅59.3%。 (三)新能源电池需求向好 对镍有提振也有压力。 镍生铁价格暂稳,对镍体系整体有阶段稳定作用。市场担忧镍生铁过剩格局引导镍价下行,当前国内减产,国外进口下滑,对于缓解过剩节奏会有一定影响。三元材料及前驱体随着新能源电池乐观需求回升的情况已在发生,虽然中间品及高冰镍进口持续增长,但市场目前忧虑国内对中间品和高冰镍加工处理产能无法满足硫酸镍需求的增长,会继续推动镍豆去库延续。如果参考镍生铁-高冰镍-硫酸镍的技术转换路线,镍生铁在1300元/镍点附近,硫酸镍中镍价值中枢大约会在16万元附近。前期期价回落一度令镍豆溶解硫酸镍出现相对经济性,但依然不及其它原料,但是近两天期价反弹过快可能令此经济性消失,镍豆难以获得增量需求。因此,电解镍的现实紧张和相对经济性变化,将继续影响镍反弹的高度和持续性。后续需要关注硫酸镍价格,镍现货升贴水等重要指标变化。 三、未来预期及主要关注点 镍价反弹近期主要受惠于宏观压力缓和以及结构性不足,但是反弹空间也可能会受到产业链需求端变化预期和多种替代品供需相对变化的影响,后期或倾向于波动整理。不过后续产能继续释放的预期依然存在,短期暂视为阶段反弹为宜。预期后续镍价主要波动空间会在16-18万元之间为主。 后续影响反弹空间的因素如下,注意仓位控制和风险管理: 1、供应端扰动和成本预期。印尼镍产品加征关税或供应中断等风险事件。镍矿石整体成本因环保及能源因素持续提高。 2、新能源电池需求修复超过供给增量,硫酸镍需求超预期,镍豆作为补充原料进一步显著去库存。 3、地缘风险令电解镍供给收缩超预期。

|

|

|  |

|