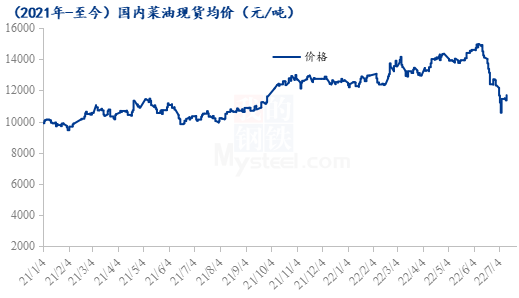

我的钢铁网 前言:今日菜油主力合约收于10948元/吨,涨459元/吨,涨幅4.38%。菜油再次领涨三大油脂,OI91价差不断走扩,菜油的基本面当前究竟有多强?今日菜油期价上涨的缘由有哪些?

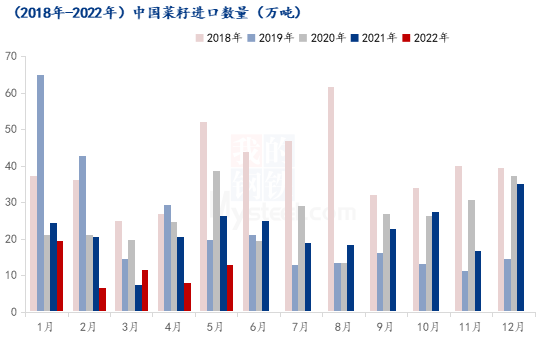

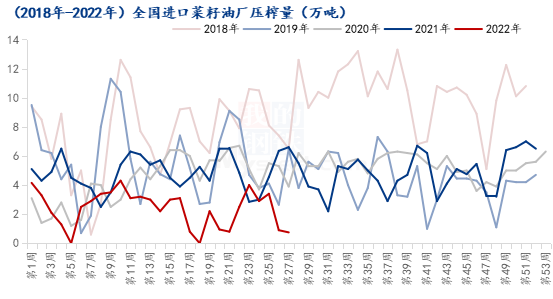

宏观情绪有所缓和,多头入场,空头回避 7月加息已成既定事实,前期期货市场空头资金蜂拥入场。在伊斯坦布尔举行的乌克兰粮食出口问题四方会谈中,俄乌双方就口岸出入港联合管控、保障中转航线航行安全等技术问题达成一致。近期情绪有所缓和,今日国内空头暂时回避,多头入场,大盘今日反弹上涨明显。 USDA报告利空不及预期 美豆天气炒作 USDA报告显示2022/23年度美国大豆(5840, 56.00, 0.97%)期末库存为2.3亿蒲,低于6月份预测的2.8亿蒲,但是高于市场预期。同时,美国农业部将2022/23年度美国大豆农场均价调低30美分,至每蒲14.4美元。周三CBOT大豆期货收盘上涨,截至收盘,CBOT大豆上涨6.50美分到16.50美分不等,其中8月期约收高16.50美分,报收1484.75美分/蒲式耳;11月期约收高6.50美分,报收1349.50美分/蒲式耳;1月期约收高6.50美分,报收1355美分/蒲式耳。天气预报显示美国中西部地区将会出现炎热干燥天气,威胁大豆作物生长,促使大豆市场保留一些风险升水。 前期沿海油厂买船量低,油厂无籽可压榨,菜油产量极低 菜油自身新季加籽减产,导致全球菜籽供应偏紧,国内进口菜籽及菜油利润倒挂,沿海油厂菜籽及菜油买船不积极。同时,2021年加拿大油菜籽的含油率为18年来的最低值,旧季加籽出油率较同期低约3%,进口加籽压榨产出菜油量少。同时菜籽到港偏少,当前国内沿海油厂停机现象明显。

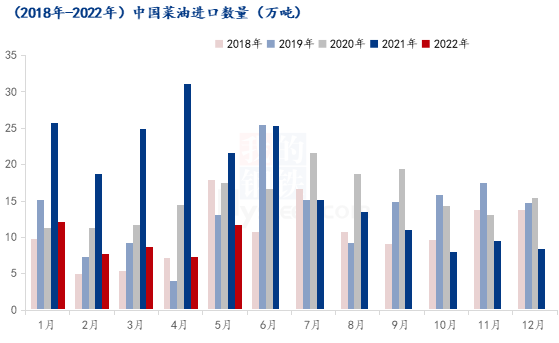

进口菜油环比减少61%,短期内菜油供应难以增加 2022年1-5月中国菜油进口量为47.56万吨,同比2021年1-5月中国菜油进口量121.97万吨减少61%。全球油籽需求强劲,加籽低库存下,分配给中国的菜籽和菜油处于极低值,当前国内菜油仍处于供应偏紧态势。菜油最重要的进口地区,近期华东地区暂无大量新增菜油到港,菜油库存下降明显。从全国菜油进口总量来看,国内菜油自21年底进口量一直处于偏低态势,短期内菜油进口供应量难以大量增加。

国产菜籽提前进入购销旺季,市场余量不足三成 由于前期国产菜籽榨利优于进口菜籽,国内采购国产菜籽较为积极,市场提前一个月进入购销旺季。当前国内冬菜籽余粮在三成左右,仅江苏、安徽省余量较多,短期内国产菜籽供应偏紧,非转菜油供应紧缺。 现货紧缺背景下,市场基差上涨明显 叠加进口菜籽压榨量低及进口菜油量锐减,当前菜油现货紧缺。国内油厂及贸易商基差上调明显,近两周国内菜油基差上涨200-300元/吨。 后市预测:从菜油自身基本面来看,因国内现货偏紧及10月前菜油供应难以改善,支撑菜油基差价格。由于宏观情绪及棕榈(7530, -120.00,-1.57%)油处于弱势,短期内菜油难有大幅上涨的动力;从相关产品价差来看,菜油或强于相关品种;从月间来看,菜油或延续正套行情。 |

|

|  |

|