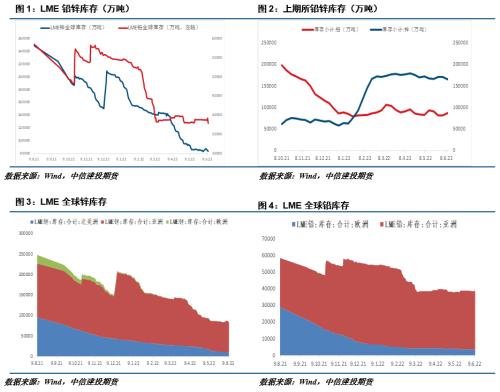

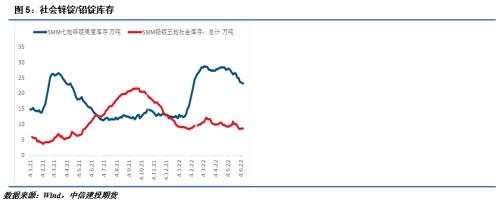

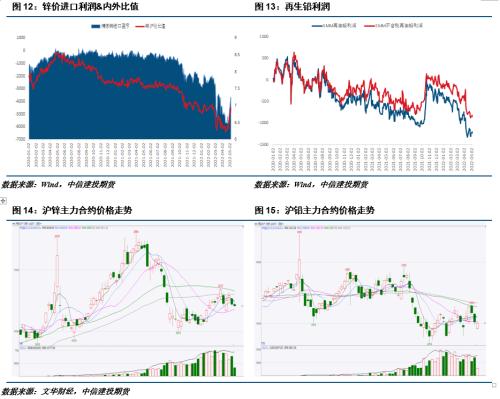

摘要 锌: 利多: 1、 Lme锌锭库存继续去化,已经处在历史极低水平,欧洲升水继续维持在较高水平。 2、 国内疫情管控逐步放松,带动下游开工回升,显性库存去化。 3、 国内政策托底力度加大,对基建、汽车以及家电行业的景气回升起到推升作用,锌下游长期消费可期。 利空: 1、 出口订单近期走弱,全球经济边际下滑,景气周期回落。 2、 海外市场疫情影响逐渐退散,开工率回升,国内出口红利逐渐被侵蚀。 铅: 利多: 1、 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。 2、 国内铅精矿供应偏紧,加工费不断下调,压制原生铅开工意愿。 利空: 1、 内外比价回归,铅蓄电池出口受阻,影响下游需求。 2、 国内目前处在蓄电池的消费淡季,下游电池厂采购意愿不强。 3、 宏观情绪偏弱,避险情绪较重,产业替代效应仍存。 小结: 锌:总体而言,伦敦锌锭库存继续去化,已经处在历史极低水平。国内疫情管控逐步放松,带动下游开工回升,显性库存去化。同时欧洲能源价格继续上行,成本支撑边际效应仍然较强。但是,全球经济边际下滑,景气周期回落。 铅:基本面上看,周内铅蓄电池市场消费颓势不改,蓄电池成品库存偏高及资金周转压力增加是限制下游企业原料采购积极性的主要原因;供应端,下周随交割临近,市场流通货源或有收紧;再生铅方面,因利润微薄,再生铅企业生产积极性不高,若后续铅价回落,炼厂散单出货贴水将明显收窄。 操作策略: 沪锌宽幅震荡,沪铅区间操作。沪锌2207合约周运行区间25000-27000元/吨附近,建议区间操作。沪铅2207合约周运行区间14700-15500元/吨附近,建议区间操作。 一 行情回顾 本周锌价冲高回落,截至周五报收26030元/吨,周下跌0.27%。Lme锌锭库存继续去化,已经处在历史极低水平,欧洲升水继续维持在较高水平。国内疫情管控逐步放松,带动下游开工回升,显性库存去化。国内政策托底力度加大,对基建、汽车以及家电行业的景气回升起到推升作用,锌下游长期消费可期。但同时,出口订单近期走弱,全球经济边际下滑,景气周期回落。海外市场疫情影响逐渐退散,开工率回升,国内出口红利逐渐被侵蚀。 本周沪铅冲高回落,截至周五报收15025元/吨,周下跌0.1%。基本面上,再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。国内铅精矿供应偏紧,加工费不断下调,压制原生铅开工意愿。但同时,内外比价回归,铅蓄电池出口受阻,影响下游需求。国内目前处在蓄电池的消费淡季,下游电池厂采购意愿不强。宏观情绪偏弱,避险情绪较重,产业替代效应仍存。 二 价格影响因素分析 1、国际宏观:美国通胀数据再创新高,欧美央行同步紧缩 美国5月CPI环比和同比均超预期增长,同比增速8.6%,继3月之后又创四十年来增速新高。5月CPI环比增长1.0%,其中能源价格环比增长3.9%,食品价格上涨1.2%。高企的通胀数据引发了投资者和公众对美国经济可能陷入衰退的担忧。 美国6月密歇根大学消费者信心指数初值从58.4大跌至50.2,创纪录新低;现况指标从63.3跌至创纪录新低的55.4,预期指标从55.2大幅下降至46.8。消费者通胀预期再次飙升,未来一年通胀预期飙升至5.4%,再创逾4年来新高。 截至6月4日当周,首次申请失业救济金人数相比上周增加2.7万人至22.9万人,远高于经济学家预测中值的21万人、以及前值20万人。据悉,该统计时间段包括了美国阵亡将士纪念日假期,且季节性调整通常会导致数字走高。 欧洲央行公布利率决议,维持三大关键利率不变,符合市场预期。与此同时,欧洲央行上调了通胀预期,并承诺在7月份加息25个基点,预计会在9月的会议上进一步加息。欧洲央行行长拉加德随后表示,9月的加息幅度将取决于通胀前景的变化。 2、国内宏观:通胀数据平稳,社融显著回暖 5月份,全国居民消费价格指数(CPI)同比上涨2.1%,涨幅与上月相同;环比由上月上涨0.4%转为下降0.2%。国内保供稳价效果持续显现,物价总水平继续运行在合理区间,上下游价格走势更趋协调。 多重积极因素共同作用下,5月金融数据超出市场预期。市场分析人士表示,随着疫情防控形势不断向好,宏观政策密集出台,助企纾困措施加速落地,5月金融数据整体超预期增长,部分数据创近期新高。6月,金融数据或将延续强劲表现。 5月财新中国通用服务业经营活动指数(服务业PMI)录得41.4,较4月回升5.2个百分点,为2020年3月以来次低,显示服务业企业生产经营活动仍受疫情影响,但冲击程度有所放缓。从分项数据看,服务业供求继续收缩,需求略好于供给。5月服务业经营活动指数和新订单指数均从4月低点回升,但仍低于荣枯线,均为2020年3月来次低。 3、锌内外价差收敛,再生铅利润持续走弱 本周精炼锌内外价差继续收敛,进口亏损收窄至3000元/吨附近,内外比价走强。进口矿加工费下跌,国内矿端紧张状态有望通过进口缓解,但是预期未来冶炼产量有所增加,锌锭远月存在供应压力。 国内再生铅维持在低位,再生铅利润单吨亏损在1100元左右,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。 4、库存情况:铅锌社会库存走势分化 精炼锌方面,截至6月10日,七地锌锭库存总量为23.18万吨,较6月6日减少3100吨,较6月2日减少6800吨。整体看,七地库存延续去库。上海地区,本周市场接货情绪较差,贸易商及下游多观望为主,成交相对较差,同时上海存在移库行为,市场小幅累库。天津地区,市场到货小幅减少,叠加下游受到高位锌价抑制,企业以消耗原料库存为主,采购情绪不高,但刚需采购仍旧带动天津小幅去库。 精炼铅方面,据SMM调研,截止6月10日,五地铅锭库存总量至8.78万吨,较上周五环比上升400吨;较周一上升2900吨。据调研,近期原生铅冶炼厂检修与生产恢复共存,尽管5月据SMM调研电解铅产量下滑2万余吨,但6月仍将有近1万吨电解铅产量恢复,其中铅精矿及其他含铅物料供应偏紧是影响电解铅检修恢复的主要因素。 三 相关图表      四 结论与操作建议 总体而言,伦敦锌锭库存继续去化,已经处在历史极低水平。国内疫情管控逐步放松,带动下游开工回升,显性库存去化。同时欧洲能源价格继续上行,成本支撑边际效应仍然较强。但是,全球经济边际下滑,景气周期回落。 基本面上看,周内铅蓄电池市场消费颓势不改,蓄电池成品库存偏高及资金周转压力增加是限制下游企业原料采购积极性的主要原因;供应端,下周随交割临近,市场流通货源或有收紧;再生铅方面,因利润微薄,再生铅企业生产积极性不高,若后续铅价回落,炼厂散单出货贴水将明显收窄。 策略 沪锌宽幅震荡,沪铅区间操作。沪锌2207合约周运行区间25000-27000元/吨附近,建议区间操作。沪铅2207合约周运行区间14700-15500元/吨附近,建议区间操作。 |

|

|  |

|