【导语】进口数据统计显示2022年4月份中国进口量为80.48万吨,金额为272170763美元,环比增长46.49%,同比下降30.28%。1-4月份累计进口252.97万吨,同比减少28.57%。

2022年4月海关进口数据按国别统计

|

国别

|

数量(万吨)

|

金额(美元)

|

占比

|

1-4月累计(万吨)

|

阿根廷

|

61.30

|

209097368

|

76.16%

|

125.74

|

加拿大

|

8.12

|

24888320

|

10.07%

|

72.06

|

法国

|

6.92

|

24298501

|

8.60%

|

34.84

|

乌克兰

|

0.13

|

434497

|

0.16%

|

12.52

|

乌拉圭

|

2.47

|

8635220

|

3.07%

|

2.47

|

哈萨克斯坦

|

1.45

|

4502010

|

1.80%

|

3.88

|

俄罗斯联邦

|

0.11

|

314847

|

0.14%

|

1.46

|

总计

|

80.48

|

272170763

|

252.97

|

从进口国来看,2022年4月我国大麦的主要进口国为阿根廷、加拿大、法国这三个国家的进口量占到总进口量的94.83%。 其中4月份阿根廷大麦进口61.30万吨,1-4月累计进口量125.74万吨。同比增长92.89%,环比增长60.17%。加拿大大麦进口8.12万吨,同比减少78.62%,环比减少0.25%。累计进口72.06万吨。法国大麦进口6.92万吨,同比增加81.69%,环比增加5.32%,累计进口34.84万吨。乌克兰大麦进口量0.13万吨,同比减少97.31%,环比增长12%,累计进口12.52万吨。哈萨克斯坦进口1.45万吨,同比增加16%%,环比增加13.28%,累计进口3.88万吨。呈现逐月增长。俄罗斯联邦进口0.11万吨,同比减少88.3%,环比减少83.33%,累计进口1.46万吨。本月新增进口来源国乌拉圭,进口量2.47万吨,同比增加87.21%。

省份

|

数量(万吨)

|

金额(美元)

|

占比

|

广东省

|

20.19

|

70,497,790

|

25.09 %

|

江苏省

|

13.78

|

46,121,904

|

17.12 %

|

福建省

|

13.38

|

43,047,156

|

16.63 %

|

辽宁省

|

12.33

|

42,168,493

|

15.33 %

|

安徽省

|

5.66

|

20062383

|

7.03 %

|

山东省

|

5.54

|

19,204,577

|

6.88%

|

浙江省

|

5.51

|

17,289,082

|

6.85 %

|

上海市

|

3.30

|

11,259,216

|

4.10 %

|

河北省

|

0.29

|

954,000

|

0.36 %

|

新疆维吾尔自治区

|

0.16

|

565,468

|

0.20%

|

北京市

|

0.11

|

389,709

|

0.14 %

|

甘肃省

|

0.11

|

227,945

|

0.13 %

|

内蒙古自治区

|

0.11

|

314,847

|

0.13 %

|

天津市

|

0.02

|

68,193

|

0.02 %

|

合计

|

80.48

|

272,170,763

|

从进口省份来看,中国大麦的进口的主要省市以广东、山东、福建、辽宁为主,这四个省份占4月份全国总进口量的74.17%。  图1 2021-2022年中国大麦进口量统计图

我国大麦进口量4月份出现恢复性增长,从但较于往年同期仍有较大差距,市场货源供应持续偏紧。Mysteel农产品认为与近期大麦市场供需双弱有很大关系。 一、需求端对行情支撑偏弱 饲料需求,截至5月25日,南通港二等玉米

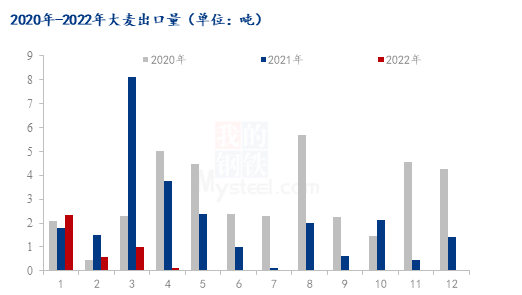

均价为2910元/吨,玉米大麦价差-70元/吨。从二者的价差来看,大麦在饲料需求方面基本无优势,替代已成过去式,企业对于高价大麦抵触心理明显。酿造需求,随着市场价格不断刷新高点,麦芽厂仅维持安全库存,少数酿造企业有远期订单暂未到港,普遍订货谨慎。整体来看,需求端短期内难有放量。 二、供应端国内外价格出现差异化走势 进口大麦市场供应持续偏紧,近期部分港口出现有价无市现象,贸易商普遍持货挺价,随着国产大麦陆续上市,开秤价虽均高于往年,但相较于进口大麦,购销活动更积极。 下面我们再来了解一下我国大麦的出口情况。  图2 2020年-2022年中国大麦出口量对比

我国大麦出口量仍然维持较低水平,4月份出口大麦总量为0.125吨。出口目的地为中国香港,环比减少87.52%。同比减少96.69%。 近期国际谷物价格高位,短期内大麦价格易涨难跌,但需求端无利好支撑,长期来看大麦价格上升空间有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) 2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html  :

: ,

, :

: ,

,