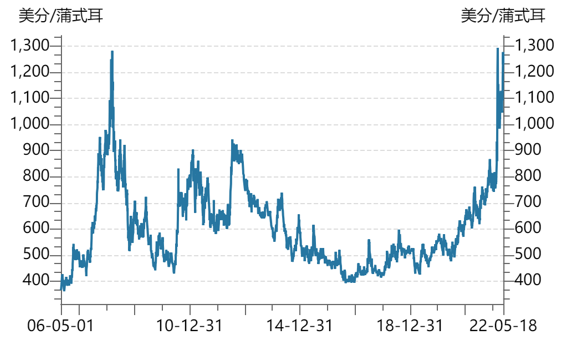

来源:芝商所CMEGroup 2019年初至今,国际小麦价格已经连续上涨三年,疫情之后的小麦价格更是不断走高,年初的俄乌冲突刺激,使得国际麦价“脱缰”,盘中突破1300美分/蒲式耳大关,最高涨至1340美分/蒲式耳,创出2008年2月金融危机以来的新高,但随后回落。 图:2006至今CBOT小麦期货活跃合约结算价

重新评估俄乌冲突对小麦的影响 美联社数据显示,今年年初以来,全球小麦价格已经上涨超过40%。我们认为,俄乌冲突前后小麦的价格涨幅贡献了今年小麦涨幅的大多数,但小麦价格对俄乌冲突有些反应过度。 根据全球小麦贸易数据,2021年全球小麦贸易量接近两亿吨,俄罗斯和乌克兰的小麦出口量合计占到全球小麦出口总量的26%,其中俄罗斯小麦出口量为3300万吨,占全球小麦出口量的16.5%,为世界最大小麦出口国,乌克兰小麦出口量为1900万吨,占全球小麦出口量的9.5%。 很显然,俄乌冲突爆发之初的市场是按照减少三分之一小麦贸易量来给小麦定价的,我们认为这当中存在一些偏差。从两个国家的小麦种植结构来看,除了靠近阿塞拜疆的高加索地区和中央的黑土区外,包括南西伯利亚地区和伏尔加河流域的俄罗斯广大区域种植的都是春小麦,乌克兰与俄罗斯相反,相比冬小麦的种植面积,春小麦的种植几乎可以忽略不计。从生产角度考虑,俄罗斯的农业生产几乎没有受到多少影响,而春播对乌克兰的影响也非常小,只有俄乌冲突延续至7月份以后,才有可能对乌克兰的小麦产量造成较大的影响,与其说小麦供应不足不如说小麦出口被延缓,小麦短时间短缺更多来自乌克兰与俄罗斯的出口政策和欧美进口政策。 理性看待印度出口禁令造成的恐慌 俄乌冲突以后,全球农产品供应相对紧张,出于对粮食安全的担忧,5月14日,印度禁止国内小麦出口。消息公布之后,CBOT小麦连续大涨,期货甚至在周一涨停,价格再度逼近1300美分/蒲式耳,但后来政策稍有放松,印度政府发布声明说将允许向埃及出口小麦,小麦价格再度回落。 根据2021年数据,印度全年产量达1.1亿吨,是全球第二大小麦主产国,占全球小麦产量比例为14.1%,但印度小麦出口量只有815万吨,占全球小麦出口的4%,该国政策对小麦贸易量的干扰不大,再加上印度本身制度等因素,停止粮食出口会给国内经济带来更大的压力,也不符合印度富裕阶层的利益。因此,印度长期停止出口小麦的概率相对较低。假如印度彻底禁止小麦出口,那么印度小麦有可能重走泰国大米的老路。 小麦价格长期易下难上 国际衍生品智库分析师认为,新一周美冬小麦优良率偏低,USDA5月报告将其产量下调至5.9亿蒲低位,加之印度小麦禁出口政策的实施,CBOT美麦再度大涨至纪录高位附近,推动全球谷物价格联动走升。我们认为,小麦上涨是多因素共同作用的结果,如果只有印度小麦禁出口政策,市场的反映可能远没有现在这般剧烈。 在高通胀时代,农产品涨价几乎是必然的,欠发达国家加大对农业品和食品的管制也是必然的,截至目前至少已有20多个国家出现了农业品和食品管制,大多数是埃及、哈萨克斯坦、塞尔维亚等欠发达国家。 其实,早在俄乌冲突爆发之前,乌克兰已有小麦减产的苗头,其根源仍然是高通胀,由于氮肥和天然气成本高企,加上天气干燥,冬小麦种植面积明显少于最初预期,即使在俄乌冲突不升级,乌克兰小麦产量也会相应减少,由于俄乌冲突,麦价所有利好已被充分体现。 图:国际小麦现货价格季节性分析

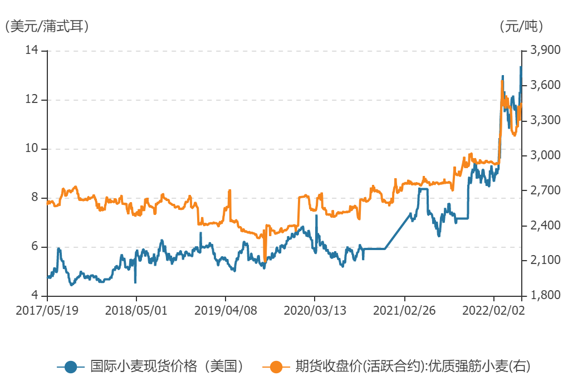

当前,国内粮价与海外粮价的趋势性应当是一致的,进口小麦到港价和国内小麦现货价格短期是倒挂的。我们认为,我国粮食库存总体较为充裕,只要小麦供应在未来一年内得到解决,国内需求对国际小麦价格的拉动作用比较有限,小麦价格存在天花板。 图:国内外小麦价格走势

因为国内对粮食价格同国计民生息息相关,短期过度上涨的可能性不大,假如全球小麦短缺在年内得以解决,国内外小麦价差将会更加接近,投资者可逢高布局芝商所旗下的芝加哥小麦期货合约(ZW)空单机会。以软红冬小麦为代表的芝加哥小麦期货因其充裕的流动性为投资者提供保障,持续受到生产商、加工商、面粉商及出口商的追捧。除标准期权外,芝加哥小麦期货合约还有每周、短期新作物、跨商品(堪萨斯—芝加哥)和日历价差期权供交易员选择。芝加哥小麦期货和期权已是全球行业标准,同时也是世界上交易最为活跃的小麦衍生品种。 |

|

|  |

|