镍价失控实际起源于场外交易市场 伦敦金属交易所(LME)拟修订场外交易报告规定,要求会员定期报告其场外金属头寸的细节,防止镍逼空事件再次发生。 当地时间5月13日,LME就修订的场外交易报告规定征求意见,意见稿要求会员报告所有可实物交割的金属,包括铝、铝合金、钴、铜、铅、NASAAC、镍、锡和锌的场外头寸详细情况,并建议将问责级别扩展到场外头寸。 尽管此前LME已经对镍交易采取了限制每日涨跌幅等举措,但大宗商品场外交易市场的不透明性以及价格大幅波动,都可能再次引发行业出现系统性风险。

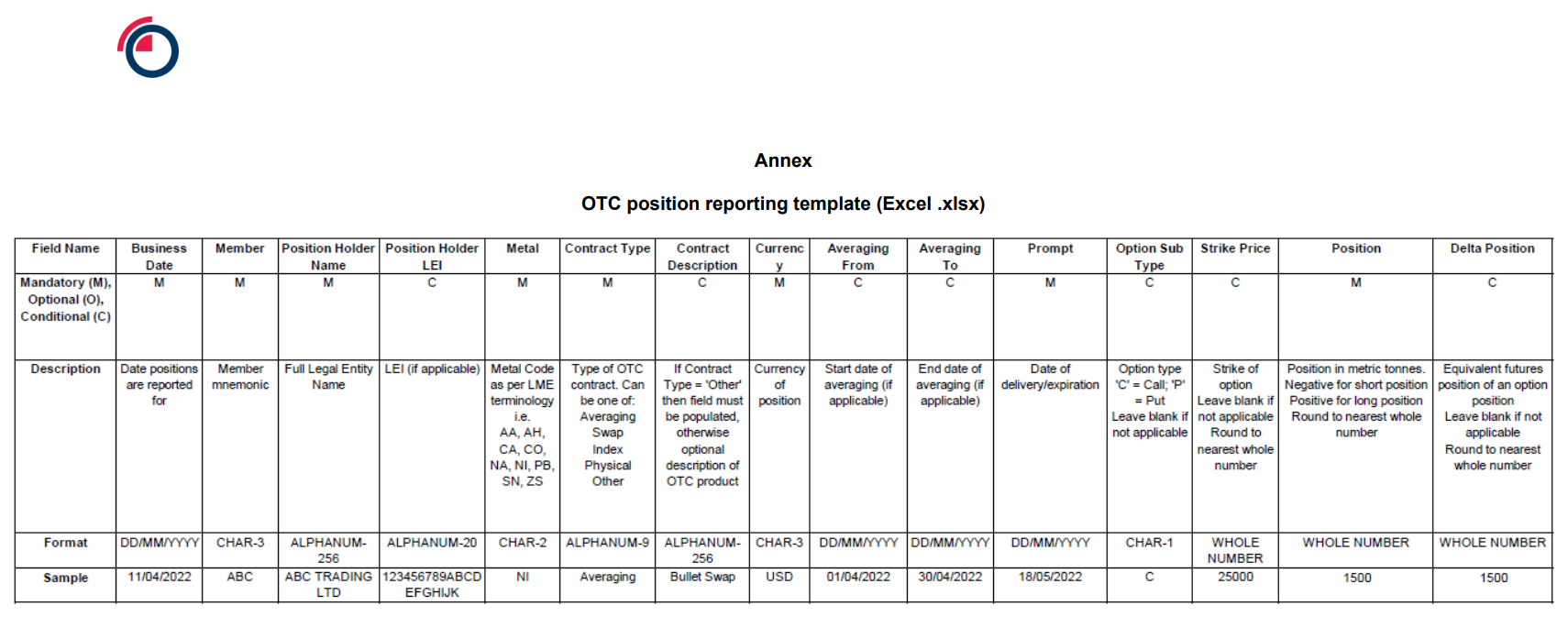

回顾今年3月,LME镍期货上演了一场史诗级的逼空风波。 3月7日,伦镍期货合约价格突然大幅拉升,从开盘的每吨2.9万美元至收盘约5万美元,单日暴涨73%。随之,持有20万吨镍空头头寸的青山集团,因缺少可交割的现货而陷入逼空危机。3月8日,该合约继续暴涨,一度突破每吨10万美元,两个交易日累计涨幅一度超过250%。 LME于3月8日宣布暂停镍交易,并取消了3月8日0点后的所有交易,才使得多头被迫终止“围猎”。经历约一周的暂停之后,LME镍交易重启并首次设置了涨跌停板制度,期间中断交易多次等一系列操作引发了市场对LME的信任危机。 LME称,此次突发事件表明,场外交易活动可能对整个LME市场产生影响,并认为现在有必要加快引入定期场外交易报告制度。 LME首席执行官Matthew Chamberlain表示:“现在来看很清楚,镍价失控实际起源于场外交易市场。这些头寸中的绝大多数都不是在LME持有的,因此我们无法监控和监督,也无法知道它们是否是稳定的头寸。这导致了非常严重的问题,因为我们无法在LME看清事情的全貌。这使得我们做出主动决策变得更加困难。” “如果我们拥有场外头寸的数据,那么根据当时的价格走势,我们至少会知道应该怎么做。”Chamberlain指出。 实际上,近年来LME与会员和其他相关方就提高金属场外交易透明度的必要性进行了讨论,但曾遭到部分市场参与者的抵制。 2020年,LME也发布政策要求会员提供有关金属场外交易的信息,但这些权力在应用中效果有限,只能用于明显、以及已发生的市场滥用行为,无法预防风险。 此次规则修改方面,LME提议会员应每周向该交易所报告其持有的所有实物交割金属场外头寸,不设最小仓位规模门槛。其中大型场外交易头寸的持有者需披露持有头寸的原因。 LME将要求所有会员在伦敦时间每周一下午两点半之前提交截至上一个交易日收盘时的场外头寸,具体品种包括铝、铝合金、钴、铜、铅、NASAAC、镍、锡和锌。 LME指出,为避免LME需要推断每个会员自身的场外交易头寸,客户持有的场外交易头寸(包括与会员的关联公司持有的头寸)应在会员持有的场外交易头寸外单独列上报告,并且应从持仓人的角度报告每个头寸。 同时,LME认为,会员应报告金属的最终受益所有人(包括在客户与成员的关联公司之间持有相关头寸的情况下),并通过实体的正确法人名称和全球法人机构识别编码来(LEI)识别实体。 本次征求意见将截止到5月27日。LME称,根据本次磋商的结果,打算在6月13日左右就提案作出决定。 LME的英国监管机构金融市场行为监管局(FCA)和英国央行上个月表示,将对该交易所的治理、市场监管和风险管理进行审查。LME也将任命一个独立机构对事件进行审查。  图片:LME 场外交易(OTC)持仓报告模板 来源:LME

|

|

|  |

|