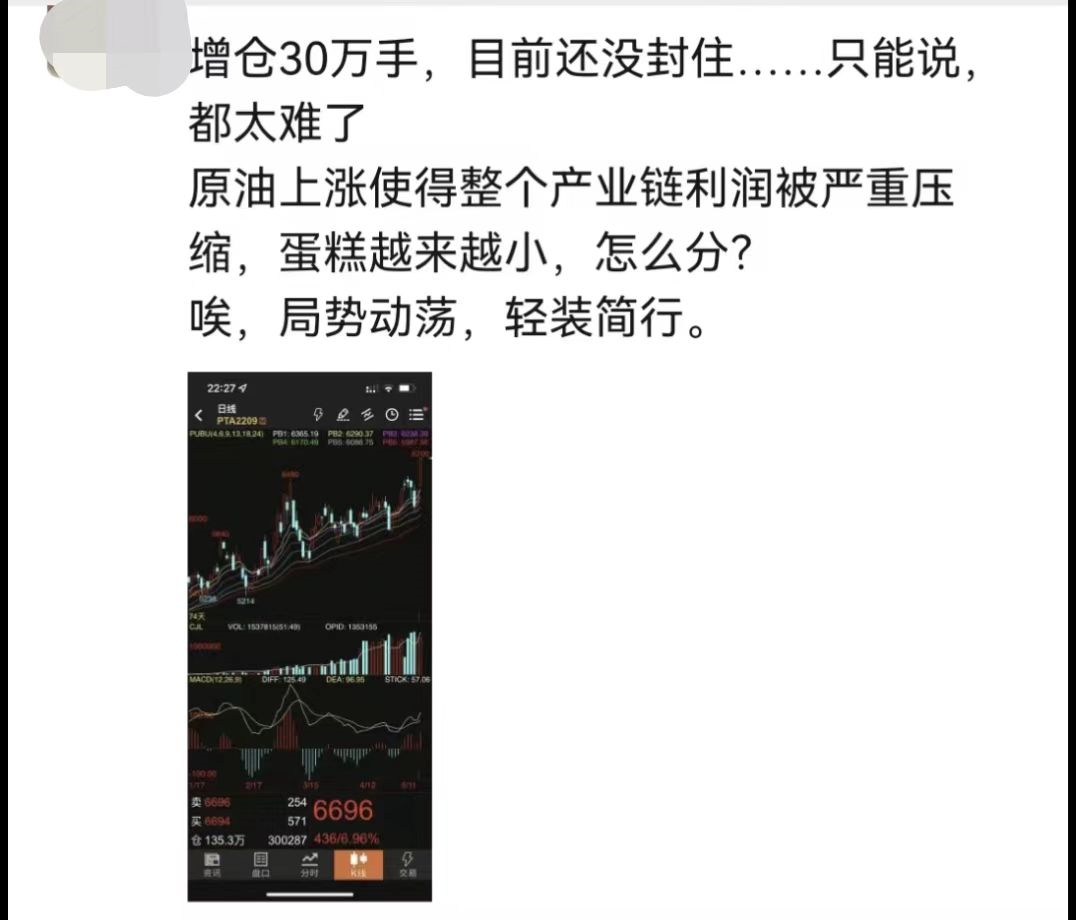

来源:期货日报 在见证了负油价、负加工费之后,对聚酯圈来讲,5月11日再次经历了一个“不眠夜”,让PTA

又“扬眉吐气”了一把。 周三夜盘,PTA期货在化工品中一骑绝尘,引来了较多投资者的关注。当晚,PTA期货直线而上,持仓量迅速上行,2009合约最高增仓达30万手,多合约涨停引发各化工分析群的热烈讨论,朋友圈也纷纷晒出久违的涨停图。 市场中,诧异与喜悦的心情交织在一起:“厉害了,我的PTA。”周四日内虽有所回调,但依旧处于高位,剧烈颠簸中,系稳“安全带”尤为重要。令市场关心的是,夜盘突然“起飞”的PTA到底经历了什么?这波上行能够持续多久,驱动力是否面临考验?在PTA的带动下,聚酯产业链能够一改颓势吗?为此,期货日报记者跟踪采访产业链现状变化,通过业内专家对近两日走势复盘解读,解答市场的种种疑问。

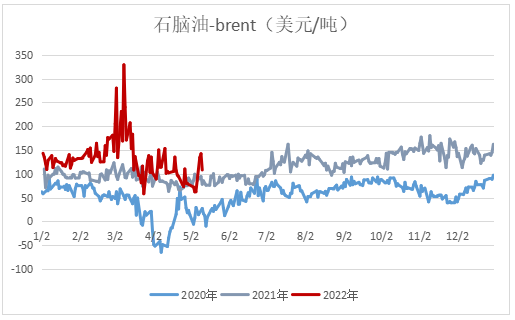

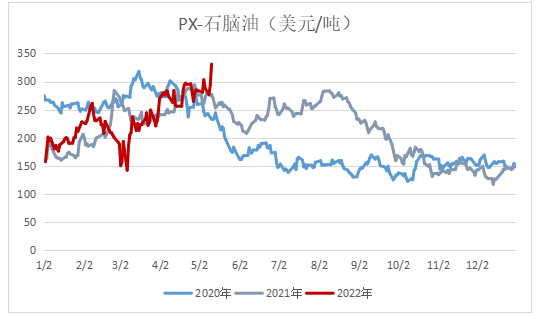

问题一:成本端PX是“导火索”,究竟怎么了? 采访中,期货日报记者了解到,目前PTA开工率在70%附近的低位,下游聚酯开工率也在80%附近的低位徘徊。从供需面来讲,驱动力明显不足。周三夜盘的突然“起飞”还是与原材料上涨有直接关系,成本推动带来PTA价格重心上移。 作为原油系的下游,PTA一直会看原油“脸色”,此次大涨也离不开原油的反弹,但实际上更多来自原料PX端。周三夜盘PTA拉升至涨停板时,各聚酯微信群中,市场更多的疑问是:PX究竟发生了什么? 记者了解到,PX—石脑油加工差从2月份的100美元/吨以内的极低水平持续回升,4月中旬回到300美元/吨附近,近两日走高至330美元/吨以上,成为产业链上利润较好的环节。 “去年四季度以来,因亏损导致PX装置负荷大幅下降,产出收缩,目前处于二季度的集中检修期,亚洲地区PX装置负荷依旧处于低位。而欧美国家出行需求增加导致成品油消费旺盛,调油需求上升带来混合二甲苯的需求增加。”国投安信期货分析师庞春艳表示,从5月11日的数据看,异构级MX美国FOB结算价1507美元/吨,而PX美国FOB价格为1445美元/吨,二者价差倒挂。 此外,周三市场传出日韩PX转口至美国市场,考虑到未来还有部分装置有检修计划,市场对未来亚洲PX的供应表示担忧,从而引发PX价格的大幅上涨。 对此,CCF高级分析师郝尚坤表示,从昨日看,直接导火索来自出口至美国的PX需求增加。从目前了解的情况来看,有4万—5万吨的PX需求,为了弥补这部分需求,厂商在市场上采购现货,从而导致PX价格的大幅上涨。 在郝尚坤看来,PX上涨核心仍然在于PX供需层面的变化。据他介绍,截至目前,今年PX无新装置投产,仅有福建联合石化扩瓶颈的15万吨新产能,而下游PTA有360万吨的新产能投放,供需本就出现错配。同时,在连续近三年的低效益运行下,PX工厂的开工积极性受挫,叠加今年上半年国内外的检修集中,以及部分装置意外停车,1—4月份亚洲(含中东)PX的总体负荷平均同比下降了6%。今年亚洲PX市场持续以偏紧的供需格局存在。同时,在国内PX进口依存度仍然在37%—39%,进口来源更多依赖日韩企业的背景下,PX的话语权总体掌握在供应商手中,而在市场偏紧的情况下,价格的涨幅会更加迅猛。 “从全球的PX格局来看,此轮PX的供应偏紧更深层次的原因来自于,随着国外疫情管控放松,出行增加,成品油需求快速恢复,油品价格高涨,效益也较好。”郝尚坤进一步解释说,PX的直接原料,如石脑油、MX、甲苯,都可以作为调油料,炼厂在生产PX和调油之间做效益比值,当下因成品油的效益更好,部分炼厂会减少PX产量,将原料更多用于调油,从而导致了PX的产量下降或者是增加不及预期。“未来如果全球的成品油需求仍然维持相对于芳烃效益更好的格局,则PX的供应偏紧格局预计仍然存在。” 郝尚坤认为,中国作为PX最关键的消费市场,其变化仍然是关键。后期有两点需要关注:其一是目前检修装置的重启,以及九江石化的投产带来未来供应量增加;其二是PTA和聚酯效益亏损,加大减产力度,导致需求缩减。但是目前看这两者的变化仍然需要时间,PX供需格局明显好转预计在7月份左右。

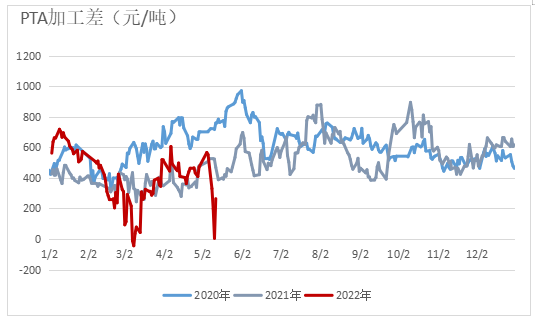

问题二:PTA大涨,对产业传导是负反馈还是正反馈? 值得注意的是,尽管PTA的绝对价格上行较多,但实际上加工费水平仍在低位,PTA企业经营状况并没有出现明显改善。 截至5月11日,PX价格收报1249美元/吨,较前一日大幅上涨41美元,按照美元对人民币汇率6.76折算,对应PTA成本抬升210元/吨左右。PTA价格重心有所上移,但上涨幅度不及成本端PX的上涨的幅度,PTA的加工费再次压缩。  图片来源:CCF

对此,CCF高级分析师沈银娇表示,由于近日成本端的快速上涨,PTA加工费压缩较为明显。从节后566元/吨下降至5元/吨,但目前尚未因加工费低引发更多PTA装置的检修或者降负。 “PX的突然快速拉涨导致PTA现货加工费从中性偏高的水平被快速挤压至极低水平,甚至以部分较低的现货价格进行衡量,PTA再度出现负加工差,目前行业的开工率依旧维持在低位。”庞春艳说。 “PTA价格的强势对下游而言可能更多还是负反馈,国内下游需求受制于疫情等因素,‘金三银四’的小旺季落空,后续的淡季更是难上加难,PTA价格的强势并未带动聚酯的产销复苏,整体来看,原料端的价格偏强对下游还是负反馈偏多。”浙商期货分析师朱立航表示。 天风期货分析师刘思琪也表示,从终端来看,需求未出现明显起色,上游涨价向下游传导不顺畅,下游累库偏弱的格局较难通过上游涨价改善。 据了解,传统的“金三银四”旺季期间,华东地区出现疫情,局部地区物流受阻,终端内外需订单表现偏弱,织造受物流等影响,开工处于历史低位,聚酯被动降负荷,库存高位,现金流承压。 “PTA的大涨并未引起下游市场跟随。”国贸期货分析师陈胜告诉记者,5月12日收盘,涤丝产销在70%左右,成本走强并未带来投机需求的增加。目前市场已经处于弱复苏阶段,疫情导致上半年生产受到干扰,国内纺织服装需求疲弱。由于下游的长丝、短纤等品种的高库存,上游的大涨对下游的价格传导阻力明显,坯布以及成品的累库压力暂时未缓解。 “从终端来看,近期江浙主要织造基地市场疫情防控形势总体向好,物流逐步缓和,当前织造开机和订单短期均有适度改善,但效益和库存压力难改,市场整体压力依旧十分明显。”沈银娇介绍说,效益方面,坯布价格难涨,利润不佳,常规产品多数处于亏损,局部甚至亏损幅度较大,织造有单接不了的情况也比较普遍。库存方面,订单改善弱于开机回升,坯布库存持续走高,且资金压力普遍较大。 在她看来,在终端订单需求未明显改善下,上游大涨对于下游很不利,终端成本传导困难会导致亏损扩大。长时间下去弊大于利,甚至可能导致产业链负反馈。 “产业链负反馈或将体现在终端高价抑制部分需求,利润持续维持偏低会降低下游工厂生产积极性,可能导致需求进一步减产,所以偏弱的需求一定程度上会抑制PTA价格上涨的高度。”刘思琪称。 问题三:PTA上涨持续性如何?产业链上强下弱格局是否延续? 随着市场情绪的降温,市场恢复理性后,周四PTA期货价格略有回落,但尚未全部回吐周三夜盘涨幅。 市场对后期PTA以及产业链整体走势变化的判断,依旧要从成本和供需等基本面出发。 “从当前基本面来看,尽管下游聚酯减产力度较大,但供应端也有不少检修,使得PTA供需格局偏紧,叠加库存绝对水平不高,PTA具备向上的潜力。尤其是待疫情得到控制,需求逐渐复苏后,PTA自身的供需格局会明显改善。”朱立航称。 在陈胜看来,随着华东疫情缓解,内需或将出现报复性反弹,国内出口贸易也将正常进行。“市场已经处于底部向好的阶段,交通运输的正常化、下游工厂生产可持续化都有助于缓解聚酯的库存压力,届时有望出现由需求端启动的行情。” “PTA自身在需求疲软的情况下供需仍然偏紧,且绝对库存已然不高,未来的驱动一方面可以依靠自身需求复苏带来的供需驱动,另一方面也依托于上游的持续强势。”朱立航表示,驱动力仍在于原油和PX。 在刘思琪看来,目前亚洲和北美成品油利润维持偏高,夏季出行高峰临近,成品油需求有望进一步推高,芳烃调油需求持续好于化工需求,PX供应短期将维持偏紧。 “未来欧美成品油的需求旺盛带来的调油需求可能还会继续,但国内PX产量增长空间较大,因此持续的高利润可能会带来装置的积极复产,这是中期的潜在利空。”庞春艳认为,市场需关注国内几套停车的大装置及九江石化、盛虹炼化、中委广东石化等几套大装置的投产进度。“中长期看,国内PX供应增长空间较大,PX独立行情难以持续,终端需求能否出现持续回升依旧是未来市场能否转为正向反馈的关键。” “从成本端来看,PX供应略紧格局预计仍然会维持一段时间,但是从环比来看,有逐步缓解的趋势。”郝尚坤认为,就目前PTA供需情况来讲,PTA成本端短期仍然存在支撑。但是在下游聚酯和PTA自身亏损的压力下,后期存在减产降负荷的可能,企业追涨仍需谨慎。“从效益来看,产业链上强下弱的格局短期仍会延续。” |

|

|  |

|

微信:

微信: