导语

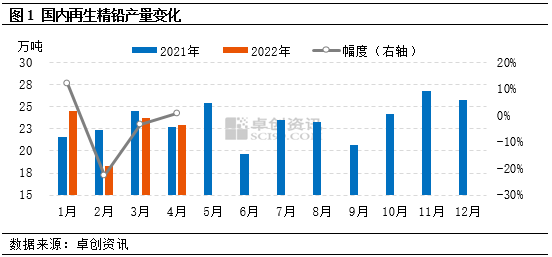

【导语】2022年4月,因部分地区再生铅厂检修以及原材料废铅蓄电池供应偏紧,再生铅产出受到影响。根据卓创资讯统计数据显示,4月再生精铅产量环比减少3.45%。而5月份,部分检修企业复产,再加上原料供应有向好可能,再生铅产量存在增产预期,不过增产或不达预期。 4月产量环比减少3.45%,同比增加0.83%。 根据卓创资讯调研统计数据显示,2022年4月国内再生精铅产量约22.93万吨,环比减少0.82万吨,降幅3.45%;同比增加0.19万吨,增幅0.83%。1-4月再生精铅总产量约89.48万吨,较去年同期减少1.8万吨,降幅1.97%。再生精铅产量变化如图1所示。

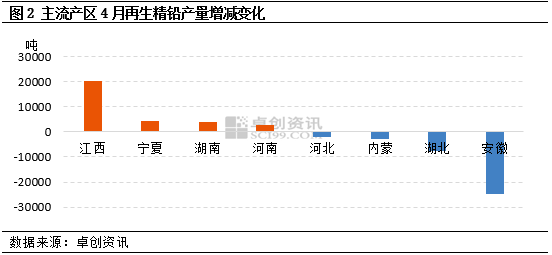

4月国内再生铅产业开工负荷率为39.51%,较3月下降0.10个百分点。整体看,除了内蒙古、湖北地区部分铅厂检修外,其余铅厂多因原料供应问题,开工率难以提升。 江西地区增量明显,安徽、湖北地区减量较多。 分地区来看,江西地区部分再生铅厂4月复产以及增产,推动当地再生精铅产量环比大增。4月江西地区再生铅产业开工负荷率为69.00%,环比提升39.90%;4月产量为3.43万吨,环比增加2.03万吨,增幅145.00%。除此以外,宁夏、湖南等地区产量也小幅增加,增量在0.1-0.4万吨不等。主流产区4月产量增减变化情况如图2所示。

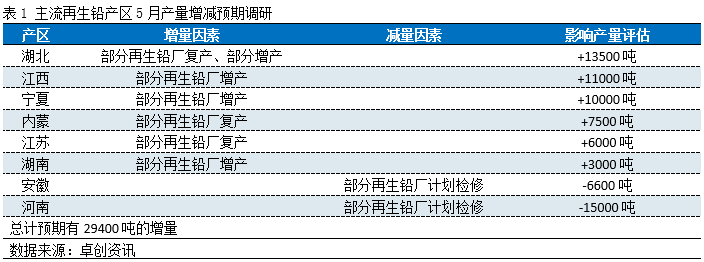

从图中可以看出,安徽、湖北等地区4月再生精铅产量环比下降。其中安徽地区4月产量8.08万吨,环比减少2.47万吨,降幅23.41%;安徽某大厂产量比正常情况减少超过50%。湖北地区因部分炼厂检修,4月产量减少0.75万吨至0.75万吨,降幅50%。 再生铅市场5月整体存在增量预期 目前,根据卓创资讯调研,5月份河南、安徽有部分企业计划检修,检修时长15-30天不等,两地产量存在缩减预期。但是湖北、江西、宁夏、内蒙、江苏等地区炼厂复产、投产等因素交织,存在增量预期。5月份主流产区再生铅产量增减预期调研如表1所示。

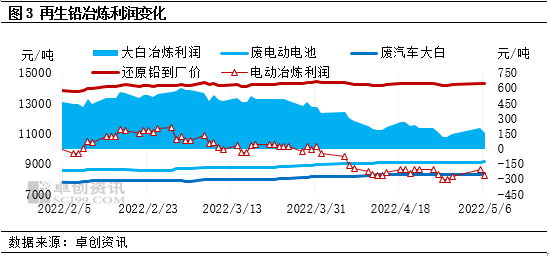

若增产地区产量提升顺利,预期5月份国内再生铅产量将会达到25.5万吨以上的水平,但是从当前市场情况看,利润和原料供应将会是影响产量增加的关键因素。 再生铅冶炼利润微薄,炼厂开工积极性或打折扣 废电池回收价格易涨难跌,同时多地区物流成本增加,再生铅冶炼利润空间不断压缩。数据显示,4月多地物流成本每吨增加了30%-100%不等,中上旬时段甚至出现了车辆难寻的情况,影响厂商交易。而4月废电池回收价格整体走高,废电动车电池到厂价格累计涨150元/吨,涨幅1.68%,同期再生精铅价格累计跌150元/吨,跌幅0.97%,原料和产品价格涨跌迥异压缩生产利润,再生铅冶炼利润变化如图3所示。

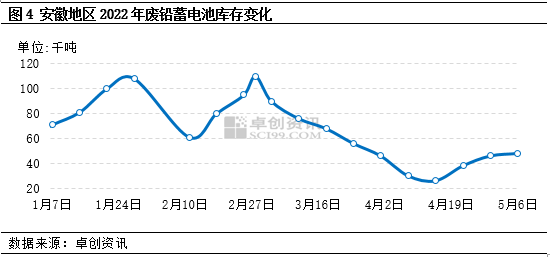

进入5月,原料成本依然居高不下,若利润水平持续处于低位,将会影响部分再生铅企业的开工积极性。 原料供应依然偏紧,部分企业增产或进度缓慢 目前新电池消费市场表现依然清淡,废电池产出量相对偏少,炼厂原料补充不是很顺利,近期多数厂商持续采取竞价采购的策略补充库存。安徽、湖北、江西等地区少数高价厂商日到货量能在1000吨左右,其它厂商到货量多数在300-700吨不等,到货受限影响铅厂补库进度。以国内最大的再生铅生产基地安徽市场为例,安徽地区原料库存近期依然处于低位,如图4所示。

除了安徽地区外,河南、江西等地区库存均不高,根据卓创资讯调研国内20家年处理废铅蓄电池≥15万吨的再生铅企业原料库存情况,数据显示,截至5月6日,20家中大型规模企业废电池总库存量约在12.70万吨,较前一周减少2.18万吨,降幅14.62%。 整体看,再生铅市场存在较强的增产预期,但是要基于市场原料供应有保障且炼厂存在利润的情况下,增产才能相对顺利。鉴于当前部分地区依然存在人员流动性较弱的情况,电池替换需求依然不足,废电池产出量近期或依然偏紧,增产预期或缩水。 |

|

|  |

|