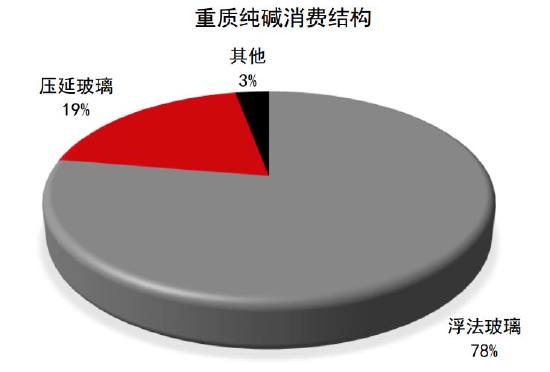

ЎЎЎЎТ»ЎўРиЗу¶ЛЈәПы·СПа¶ФОИ¶ЁЈ¬№в·ьФӨЖЪПтәГ ЎЎЎЎЖҪ°еІЈБ§

КЗЦШЦКҙҝјоөДөҘТ»Пы·СМеЈ¬јёәхПыәДБЛҪь97%өДЦШЦКҙҝјоЈ¬¶шЖҪ°еІЈБ§УЦУЙУЪЙъІъ№ӨТХөДІ»Н¬Ј¬іцПЦБЛёЎ·ЁІЈБ§УлС№СУІЈБ§БҪЦЦЈ¬¶шХвБҪЦЦөДПВУОҪШИ»І»Н¬Ј¬ТІөјЦВБЛІъДЬҪб№№өДЗшұрЎЈёЎ·ЁІЈБ§ЦчТӘУГУЪЙъІъҪЁЦюГЕҙ°ІЈБ§Ј¬ФЪөШІъРРТөУГНҫҪП№гЈ¬ЛжЧЕЙМЖ··ҝҫӯјГ20ДкөДҙу·ўХ№Ј¬өШІъРРТөЗэ¶ҜёЎ·ЁІЈБ§іЙОӘЖҪ°еІЈБ§өДөЪТ»ҙу№ӨТХЈ¬ХјұИҙпөҪҪь80%ЎЈС№СУІЈБ§ЦчТӘУГУЪЦЖФм№в·ьІЈБ§Ј¬УГУЪ№в·ьөзіШөДЦЖФмЈ¬ЛжЧЕЎ°Мјҙп·еЎўМјЦРәНЎұХюІЯөДНЖіцЈ¬№в·ьРРТөУӯАҙБЛ·ўХ№өД»ЖҪрЖЪЈ¬ТтҙЛ№в·ьПа№ШІъТөБҙҫщҪшИлГчПФА©ХЕөДРтБРЈ¬ДҝЗ°С№СУІЈБ§өДІъДЬТІҙу·щА©ҙуЈ¬ХјұИҙпөҪҪь20%ЎЈ ЎЎЎЎ2021ДкЈ¬УЙУЪөШІъҝў№ӨЦЬЖЪөюјУёП№ӨР§УҰЈ¬ёЎ·ЁҪЁЦюІЈБ§РРТөАыИуН»іцЈ¬ЖҪ°еІЈБ§өДөЪТ»ҙуІъДЬҪб№№ІъРиОИ¶ЁЈ¬ТтҙЛЛжЧЕ№в·ьС№СУІЈБ§өДІъДЬІ»¶ПФцјУЈ¬¶ФЦШЦКҙҝјоөДПы·СРиЗуТІІ»¶ПФцјУЎЈёщҫЭВЎЦЪЧКС¶КэҫЭНіјЖЈ¬ДҝЗ°№в·ьІЈБ§ИХИЫБҝФЪ4.5Нт¶ЦЧуУТЈ¬ИХәДҙҝјо0.9Нт¶ЦЎЈёщҫЭ№в·ьІЈБ§өДН¶ІъјЖ»®Ј¬ОТГЗІвЛгөҪ2022ДкөЧЈ¬№в·ьІЈБ§ИХИЫБҝҝЙҙп7Нт¶ЦЧуУТЎЈ№в·ьІЈБ§өДёЯФціӨФЪёЎ·ЁІЈБ§ИХИЫОИ¶ЁөДЗйҝцПВЈ¬¶ФҙҝјоөДРиЗуҪ«»бКЗТ»ёцұИҪПҙуөДіе»чЎЈ ЎЎЎЎХҫФЪөұЗ°КұөгЈ¬ҙҝјоөДПы·СПа¶ФОИ¶ЁЈ¬ёЎ·ЁІЈБ§ИХИЫёЯО»О¬іЦЈ¬¶ФҙҝјоёХРиОИ¶ЁЈ¬№в·ьІЈБ§ФӨЖЪН¶ІъҪП¶аЈ¬¶ФҙҝјоРиЗуұЯјКЙПРРЎЈДҝЗ°ҝҙАҙЈ¬У°ПмҙҝјоРиЗуөДЧоҙуұдКэКЗёЎ·ЁІЈБ§ІъПЯКЗ·с»біцПЦҙу№жДЈАдРЮЎЈУЙУЪ2021ДкёЎ·ЁФӯЖ¬АыИуөДёЯО»Ј¬УРҪП¶аөДАПБд»ҜЙъІъПЯІ»¶ПНЖіЩАдРЮјЖ»®Ј¬ЙхЦБҙжФЪі¬ІъРРОӘЈ¬ХвҝЙДЬФміЙҪПҙуөД°ІИ«Тю»јЎЈОТГЗФЪұҫЖӘОДХВІЈБ§№©ёшЦРМбөҪЈ¬ёЎ·ЁІЈБ§ІъПЯјҜЦРАдРЮКЗҙжФЪКөПЦөДВ·ҫ¶өДЈ¬ө«КЗёЕВКІўІ»ёЯЎЈ¶шөұёЎ·ЁІЈБ§РиЗуҙу·щПВ»¬КұЈ¬№в·ьІЈБ§өДН¶Іъ¶ФУЪҙҝјоРиЗуөДҙМјӨЧчУГҪ«І»ФЩГчПФЎЈ ЎЎЎЎНјұн1ЈәЦШЦКҙҝјоПы·СҪб№№ЈЁөҘО»Јә%Ј©

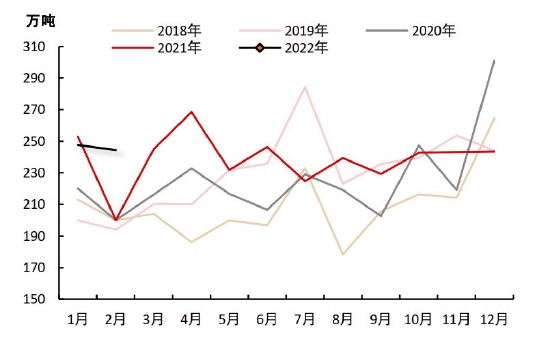

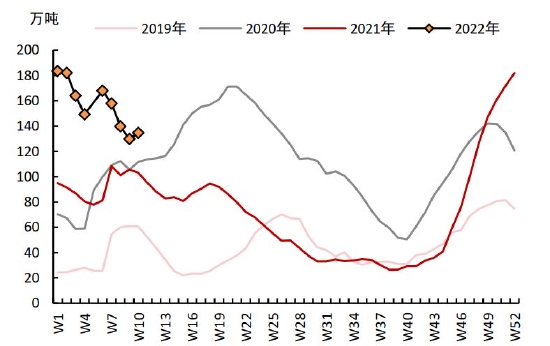

ЎЎЎЎЧКБПАҙФҙЈәWind ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎНјұн2Јәҙҝјоұн№ЫПы·СБҝЈЁөҘО»ЈәНт¶ЦЈ©

ЎЎЎЎЧКБПАҙФҙЈәWind ВЎЦЪЧКС¶ ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎ¶юЎў№©ёш¶ЛЈәАыИуёЯО»Ј¬ІъБҝО¬іЦОИ¶Ё ЎЎЎЎУ°ПмЙъІъ»эј«РФөДКЧТӘТтЛШҫНКЗАыИуЈ¬ЛжЧЕҫӯјГі¬ФӨЖЪёҙЛХЈ¬ҪЁЦюІЈБ§РРТөУл№в·ьІЈБ§РРТөҫщҪшИлЙъІъА©Х№ЖЪЈ¬¶ФФӯІДБПөДРиЗуБҝҙу·щФціӨЈ¬ұн№ЫПы·СУлИХҫгФцЈ¬ҙУ¶шҙш¶ҜҙҝјоКРіЎЦрҪҘЧЯіцҝчЛрұЯФөЈ¬КөПЦГчПФҫ»АыИуЎЈҪьЖЪУЙУЪПВУОёЎ·ЁјЫёсПВөшЈ¬АыИуС№ЛхЈ¬¶шФӯБПҙҝјоҙҰУЪёЯАыИуөДЗйҝцПВЈ¬ҙҝјоАыИуКЖұШКЬөҪҙтС№Ј¬ө«ОТГЗИПОӘҙҝјоАыИуІ»ҝЙДЬНкИ«ҙтөфЈ¬ФЪАыИуҙжФЪөДМхјюПВЈ¬ҙҝјоөДҝӘ№ӨВКәНІъБҝұЈіЦПа¶ФОИ¶ЁЎЈ ЎЎЎЎөЪ¶юёцҫНКЗ21ДкИэјҫ¶ИҝӘКјөДДЬәДЛ«ҝШХюІЯЈ¬ёщҫЭ·ўёДОҜ·ўІјөДЎ¶2021ДкЙП°лДкёчөШЗшДЬәДЛ«ҝШДҝұкНкіЙЗйҝцЗзУкұнЎ·Ј¬ЗаәЈЎўҪӯЛХөИҙҝјоІъДЬХјұИҪПҙуөДКЎ·Эұ»БРОӘДЬәДЗҝ¶ИУлДЬФҙПы·СЧЬБҝТ»ј¶ФӨҫҜЎЈЦ®әуПа№ШКЎ·ЭПајМ·ЦІјҪөДЬәДөДПа№ШҙлК©Ј¬ҙҝјоЙъІъКЬөҪТ»¶ЁіМ¶ИөДУ°ПмЎЈЛжЧЕФЛ¶ҜКҪјхМјВдД»Ј¬ФӨјЖҪсДкЛ«МјХюІЯ¶ФҙҝјоЙъІъөДёЙИЕҪөөНЎЈ ЎЎЎЎөЪИэёцТтЛШҫНКЗҙУ2022ДкҝӘКјЈ¬ҙҝјоРРТөҝЙДЬУӯАҙТ»ёцҫЮҙуөДұдҫЦЈ¬І©ФҙјҜНЕөДМмИ»јоҝуТ»ЖЪ340Нт¶ЦФӨјЖФЪ22ДкөЧ23ДкіхН¶·ЕЈ¬ХвҪ«і№өЧёДұдЦР№ъҙҝјоКРіЎёсҫЦУл»щҙЎіЙұҫЎЈДҝЗ°өДЦР№ъҙҝјо№©УҰҪб№№КЗ93%өДәПіЙјоЎў7%өДМмИ»јоЈ¬УЙУЪМмИ»јоХјұИҪПөНЈ¬ТтҙЛөНіЙұҫөДМмИ»јоЙРІ»ЧгТФіе»чКРіЎҪб№№ЎЈө«КЗЛжЧЕјЖ»®Бҝ780Нт¶ЦөДМмИ»јоҪшИлКРіЎЈ¬МмИ»јоөДХјұИСёЛЩА©ҙуөҪ25%Ј¬өНіЙұҫЎўёЯІъБҝөДМмИ»јоҪ«ҝмЛЩј·ХјКРіЎЎЈ ЎЎЎЎНјұн3ЈәҙҝјоЙъІъЗйҝцЈЁөҘО»ЈәНт¶ЦЈ©

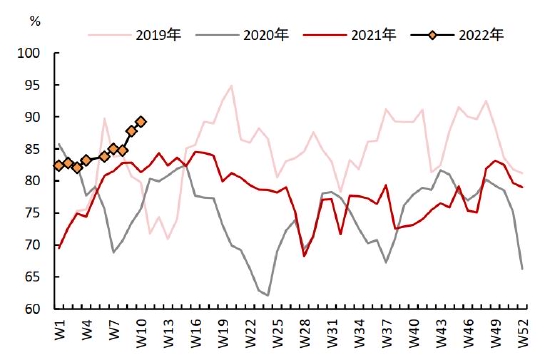

ЎЎЎЎЧКБПАҙФҙЈәWind ВЎЦЪЧКС¶ ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎНјұн4ЈәҙҝјоҝӘ№ӨВКЈЁ%Ј©

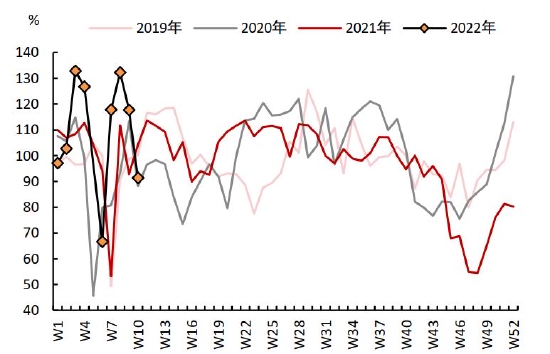

ЎЎЎЎЧКБПАҙФҙЈәWind ВЎЦЪЧКС¶ ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎИэЎўҝвҙж¶ЛЈәІъПъПа¶ФЖҪОИЈ¬ҝвҙжіЈ№жФЛРР ЎЎЎЎНЁ№эЗ°ОДөД·ЦОцЈ¬ОТГЗҝҙөҪ2021ДкҙҝјоКРіЎ·Ц»ҜҪПОӘГчПФЈ¬З°°лД깩УҰЖҪОИЎўө«РиЗ󲻶ПФцјУЈ¬ІъПъМбЙэұіҫ°ПВҝвҙжІ»¶ПИҘ»ҜЈ¬өюјУИэјҫ¶ИЖф¶ҜөДДЬәДЛ«ҝШБҰ¶ИҪПҙ󣬶ФҙҝјоІъДЬҙуКЎөД№ЬҝШөјЦВ№©УҰјхБҝіе»чҪПҙуЈ¬ҝвҙжјУЛЩИҘ»ҜЎЈө«КЗҪшИлЛДјҫ¶ИЈ¬КРіЎ·ўЙъҪПҙуёДұдЈ¬КЧПИКЗДЬәДЛ«ҝШБҰ¶И·ЕЛЙЈ¬№©УҰіе»чјхИхЈ¬ЖдҙОКЗЖҪ°еІЈБ§РиЗујхБҝФӨЖЪЈ¬ФӨЖЪКЗ№в·ьС№СУұИАэА©ХЕІ»ј°ФӨЖЪЈ¬ІъПъВКГчПФПВҪөЈ¬ҝвҙжТІІ»¶ПАЫ»эЎЈ ЎЎЎЎУЙУЪ21ДкАЫ»эөДёЯҝвҙжЈ¬22ДкіхҝвҙжҙҰУЪАъК·ёЯО»Л®ЖҪЈ¬ЛжәуөШІъІЈБ§өДЗҝФӨЖЪөюјУјоі§ҪөјЫҙЩПъЈ¬ҝвҙжҝмЛЩИҘ»ҜЎЈҪьЖЪУЙУЪПВУОёЎ·ЁІЈБ§РиЗуІ»ј°ФӨЖЪЈ¬ІЈБ§јЫёсІ»¶ППВҪөЈ¬АыИуС№ЛхПВЈ¬ІЈБ§і§¶ФёЯјЫҙҝөДјо¶Ъ»хТвФёПВҪөЈ¬ТФёХРиІЙ№әОӘЦчЎЈДҝЗ°ёщҫЭОў№ЫөчСРАҙҝҙЈ¬јојЫТСҫӯФЪЦрІҪПВөшЈ¬ө«КЬТЯЗйУ°ПмҪ»НЁФЛКдТФј°РиЗу¶јКЬөҪПЮЦЖЈ¬ФӨјЖәуРш»№Ҫ«јМРшАЫҝвЎЈТЯЗйИЕ¶ҜҪбКшәуЈ¬ҝвҙжҪ«ТФіЈ№жЧҙМ¬ФЛРРЎЈ ЎЎЎЎНјұн5ЈәҙҝјоІъПъВКЈЁөҘО»Јә%Ј©

ЎЎЎЎЧКБПАҙФҙЈәWind ВЎЦЪЧКС¶ ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎНјұн6ЈәҙҝјоЖуТөҝвҙжЈЁөҘО»ЈәНт¶ЦЈ©

ЎЎЎЎЧКБПАҙФҙЈәWind ВЎЦЪЧКС¶ ЦРРЕЖЪ»хСРҫҝЛщ ЎЎЎЎЛДЎўЧЬҪбЈә№©УҰОИ¶ЁЈ¬РиЗуЦрІҪЖуОИ»ШЙэ ЎЎЎЎТ»јҫ¶ИЧЬҪбЈәҙәҪЪЗ°Ј¬ҙҝјоПВУОёЎ·ЁІЈБ§УРЗҝҝў№ӨВЯјӯЦ§іЕЈ¬ФӨЖЪН¶ІъөД№в·ьІЈБ§ІъПЯТІҪП¶аЈ¬ФЪЛ«ВЯјӯөДЗэ¶ҜПВҙҝјоҪЪЗ°ЧЯіцБЛТ»ІЁҝмЛЩЙПХЗЈ¬ПЦ»хАыИуЛ®ЖҪТІёЯО»О¬іЦЎЈҙәҪЪәуёЎ·ЁІЈБ§РиЗуІ»ј°ФӨЖЪЈ¬ФӨЖЪөД·ҙЧӘҙтС№БЛҝмЛЩЙПХЗөДҙҝјоЕМГжЈ¬ФЪІЈБ§РиЗуіЦРшИхКЖөДЗйҝцПВЈ¬ҙҝјоёЯАыИуКЖұШіРС№ЎЈОТГЗТІҝҙөҪҙҝјоКРіЎДҝЗ°іЙҪ»ЗеөӯЈ¬ҝвҙжіЦРшАЫ»эЎЈ ЎЎЎЎ¶юјҫ¶ИХ№НыЈәёЎ·ЁІЈБ§ЧчОӘҙҝјоПы·СөД»щКҜЈ¬ёЎ·ЁІЈБ§РиЗуөДәГ»өКЗҫц¶Ёҙҝјо№©РиөД№ШјьЎЈОТГЗИПОӘФЪОИФціӨөДҙу»·ҫіПВЈ¬ІЈБ§РиЗуІўГ»УРПыК§Ј¬¶юјҫ¶ИФЪХюІЯЧӘПтО¬ОИәуЈ¬ёЎ·ЁІЈБ§РиЗуФӨјЖҝмЛЩРЮёҙЈ¬өюјУ¶юјҫ¶ИУРҪП¶аөД№в·ьІЈБ§ІъПЯјЖ»®Н¶ІъЈ¬ҙҝјоөДРиЗуҝЙДЬ»бҝмЛЩФцјУЎЈ№©УҰ¶Л·ҪГжҪсДкФЛ¶ҜКҪјхМјВдД»әуЈ¬ФӨЖЪЛ«МјХюІЯ¶ФҙҝјоІъБҝөДёЙИЕУРЛщПВҪөЈ¬ЗТІъДЬН¶·ЕУлНЛіціеөЦЈ¬ХыМеІъБҝПа¶ФОИ¶ЁЈ¬ТтҙЛОТГЗИПОӘҙҝјоПВ°лДкҝЙДЬ»бҙҰУЪ№©РиҪфЖҪәвөДЧҙМ¬ЎЈ ЎЎЎЎЦРРЕЖЪ»х РБРЮБо Убіҫгэ ҪӘРгГъ |  |

|  |

|