2022年3月5日 能化-尿素 尿素回落调整,后期再寻涨机 观点概述: 下周预计要检修的企业有中原大化(75万吨,1.1%),计划恢复的企业有云天化(76万吨,1.1%),中煤鄂尔多斯能源化工(175万吨,2.4%),重庆建峰化工(140万吨,1.9%)。供应预计要增加,日产可能在15.7-16万吨附近。 需求全面推进。农业备肥推进显著,气温回升,采购量明显增加。工业上,板材开工回升,复合肥开工稳步提高,增加尿素的需求量。出口仍然没有明显好转。 供求双方都在增加。在需求上,一直缺乏出口作为支撑,另外技术层面,达到一定高点,可能需要调整。因此下周尿素可能会出现滞涨局面,甚至可能会有回落调整可能。 策略建议: 趋势策略:2205合约多头平仓。等待2209合约跌下来的买入机会。 短线策略:无 风险提示: 政策干预限制尿素价格上涨。

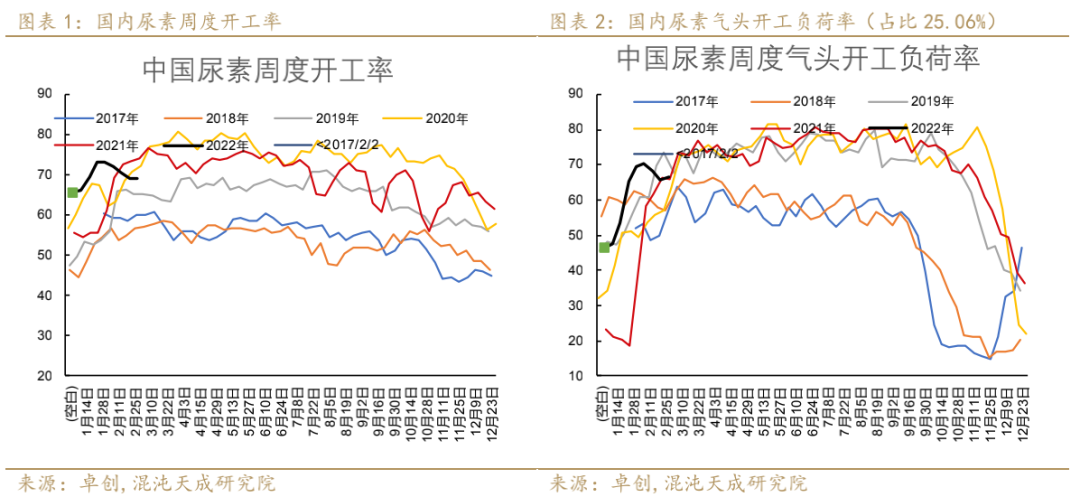

一 供应端 本周中国尿素开工负荷率69.12%,环比下跌0.17百分点。本周气头企业开工负荷率66.78%,环比上涨1.99个百分点。

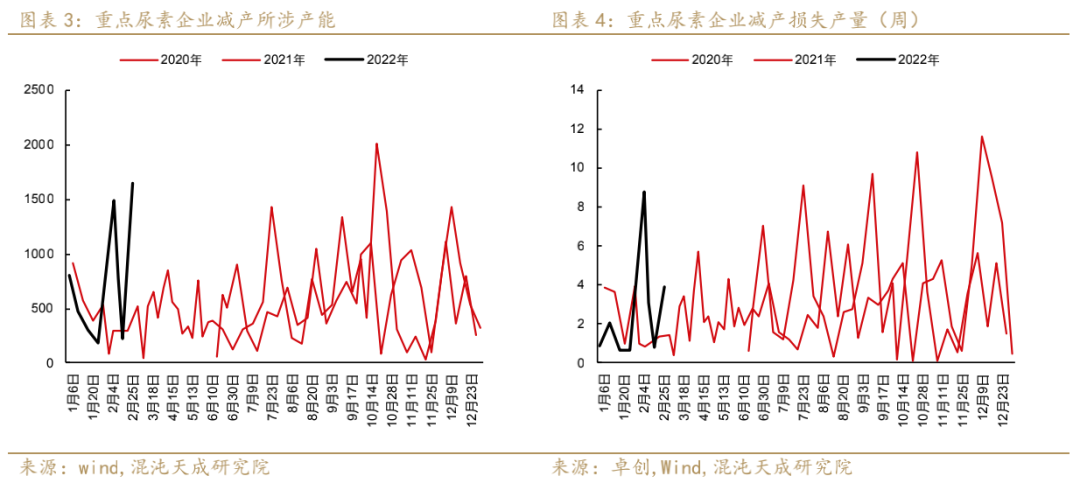

本周尿素减产总产能达到1656万吨,周损失产量3.9万吨。

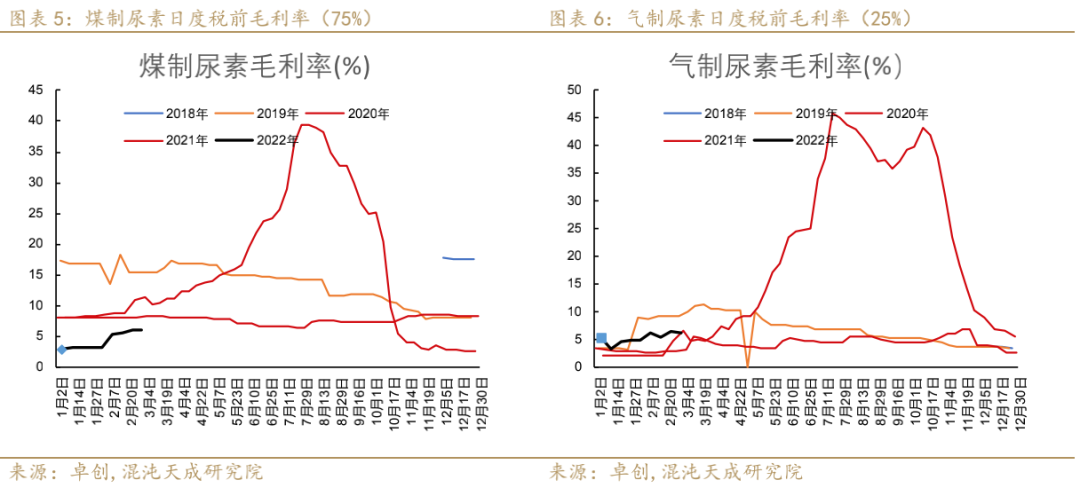

本周中国煤头尿素企业毛利率为6%,环比上周上涨0.1%;气头尿素企业毛利率为6.14%,环比下滑0.15%。

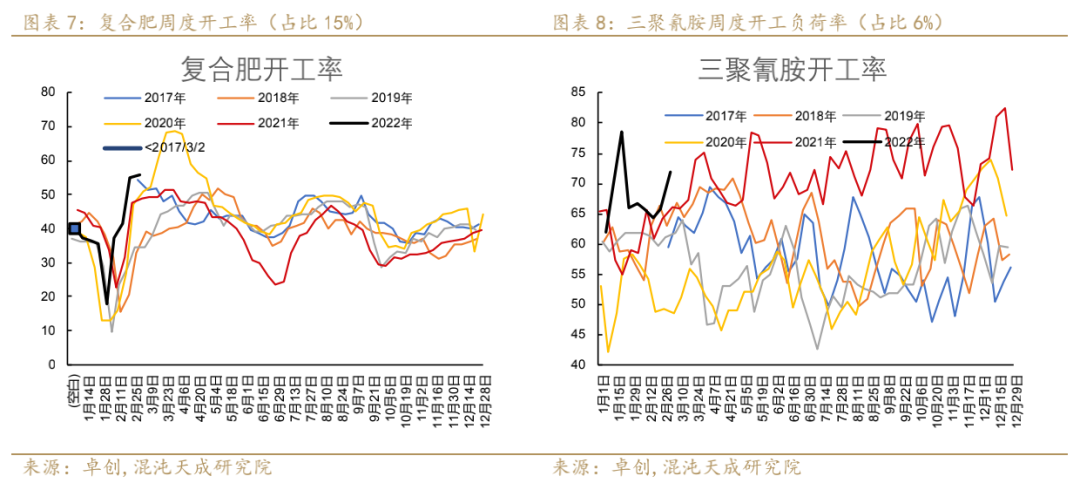

二 需求端 农需方面:春耕备肥陆续释放,补肥跟进。气温回升,采购量明显增加。 工业需求方面: 北方板材行业开工回升,复合肥开工稳步提高。复合肥开工率55.73%,上涨0.84%。肥企出货顺畅,多数大型肥企生产恢复正常。三聚氰胺开工73.27%,环比增长7.45%。下周开工率预计将提高到80%以上。

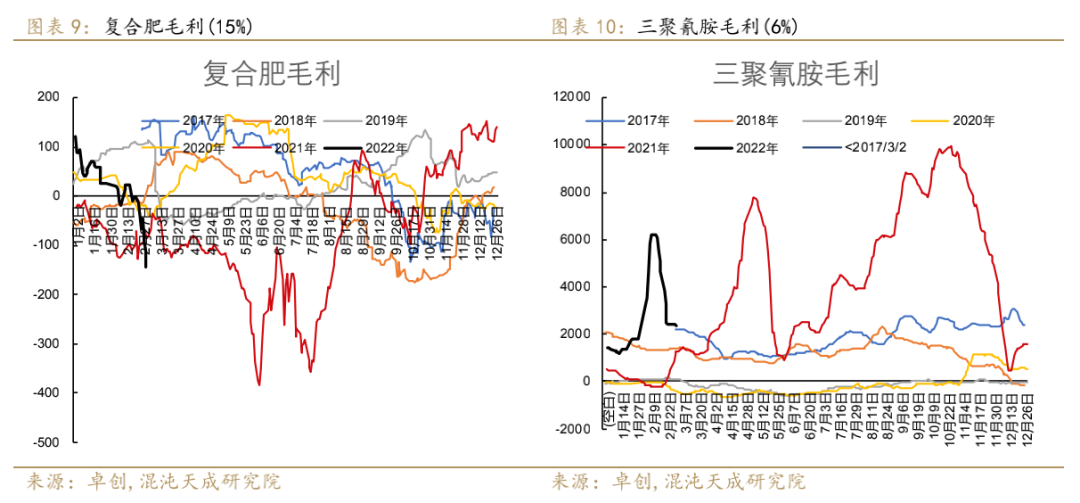

由于尿素价格高企,复合肥的毛利持续下滑,环比上周下跌131.4元/吨至-143.6元/吨;三聚氰胺的毛利则也出现大幅回撤,环比上周下跌3%至2349元/吨。

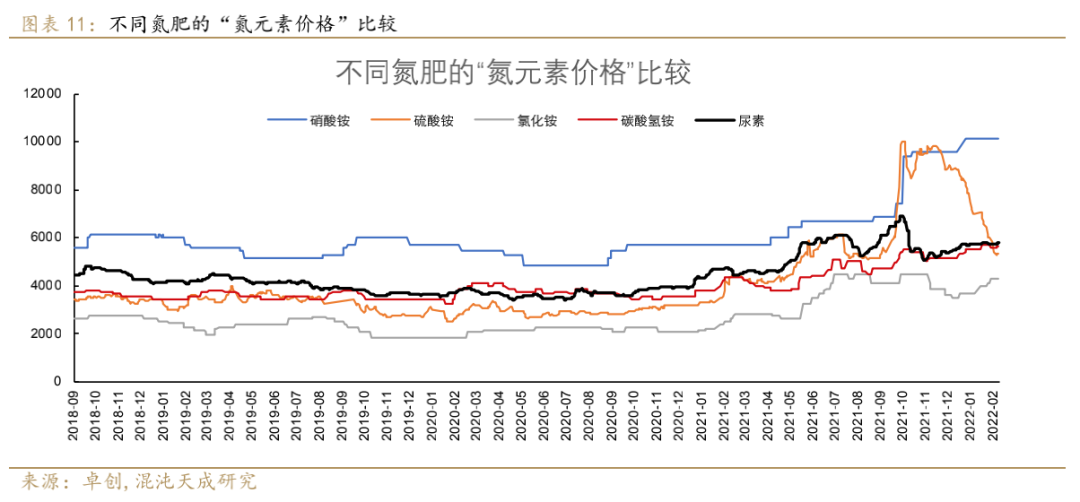

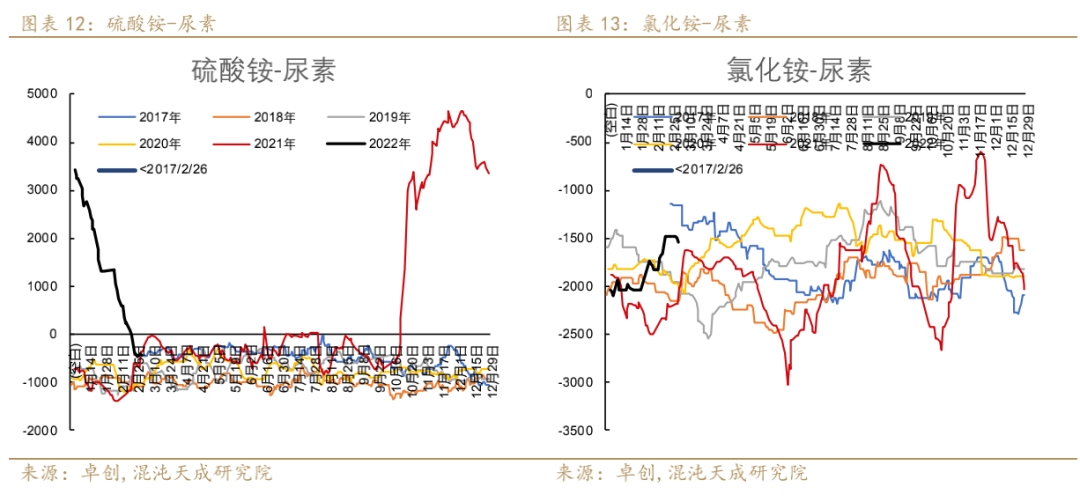

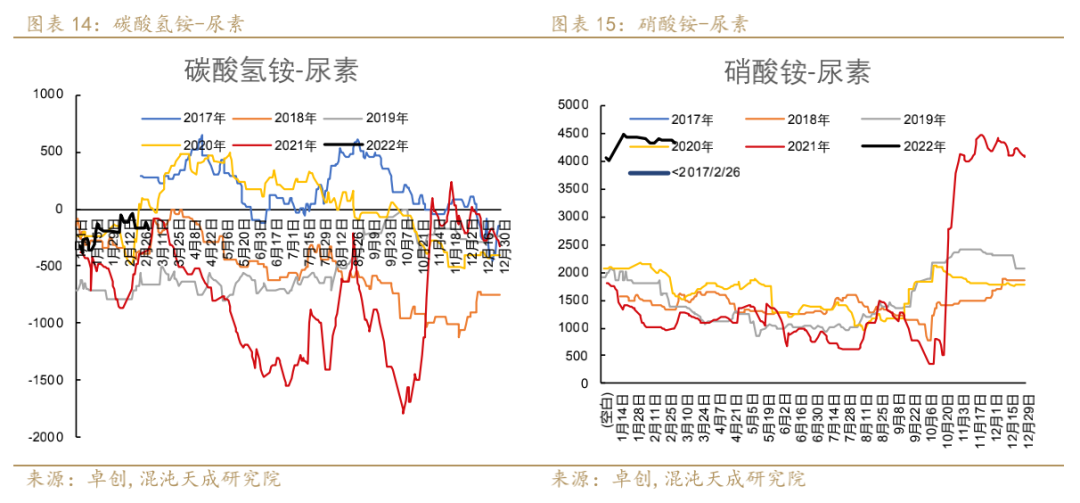

其他氮肥情况多数持平,只有硫酸铵价格下跌。按氮元素价格计算,碳酸氢铵价格上涨1.05%至5647元/吨,尿素上涨1.13%至5826元/吨。除硫酸铵外,尿素在氮肥当中算是涨的较少的品种。

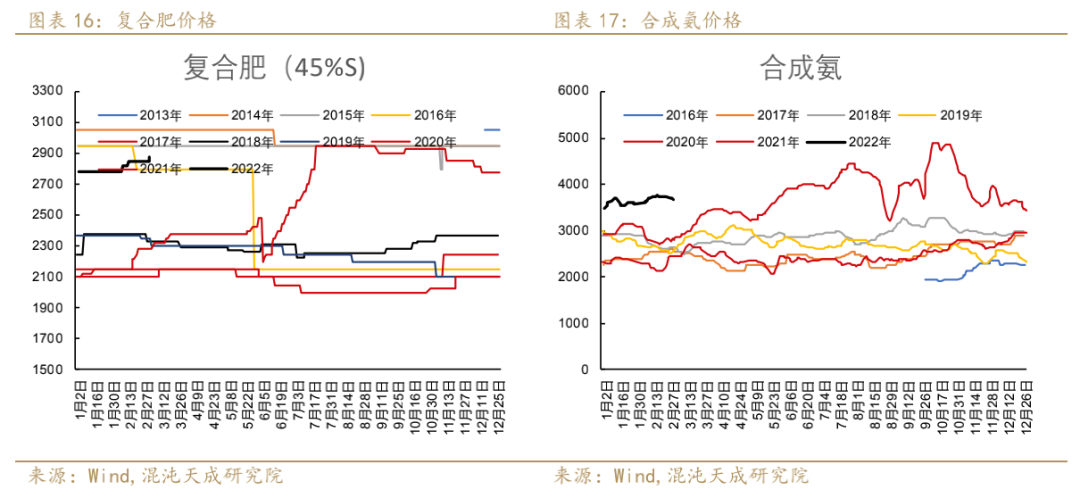

复合肥价格与上周相比上涨1.1%至2880元/吨。合成氨价格较上周下跌1.9%至3670元/吨。

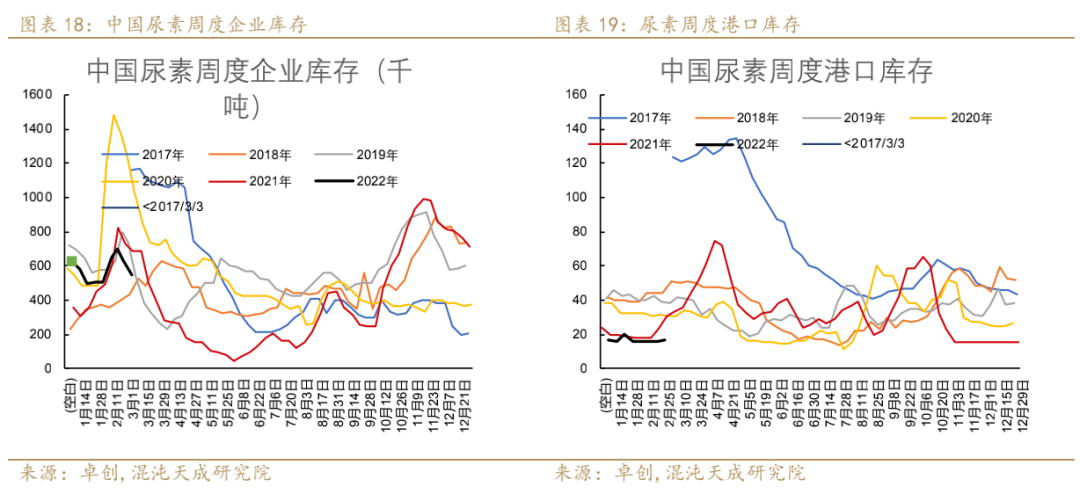

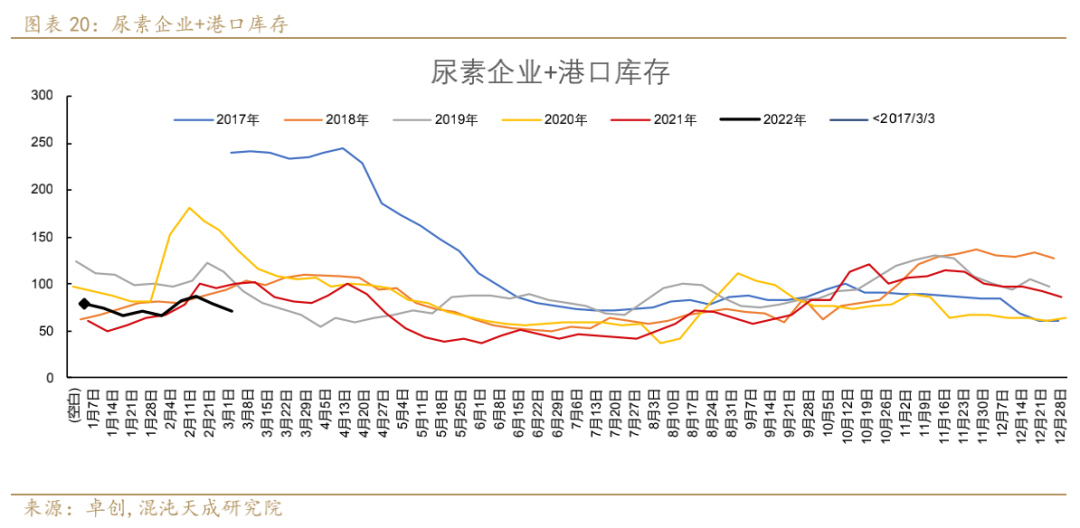

企业库存总量54.6万吨,环比上周下跌14%。港口库存环比持平,为16.5万吨。

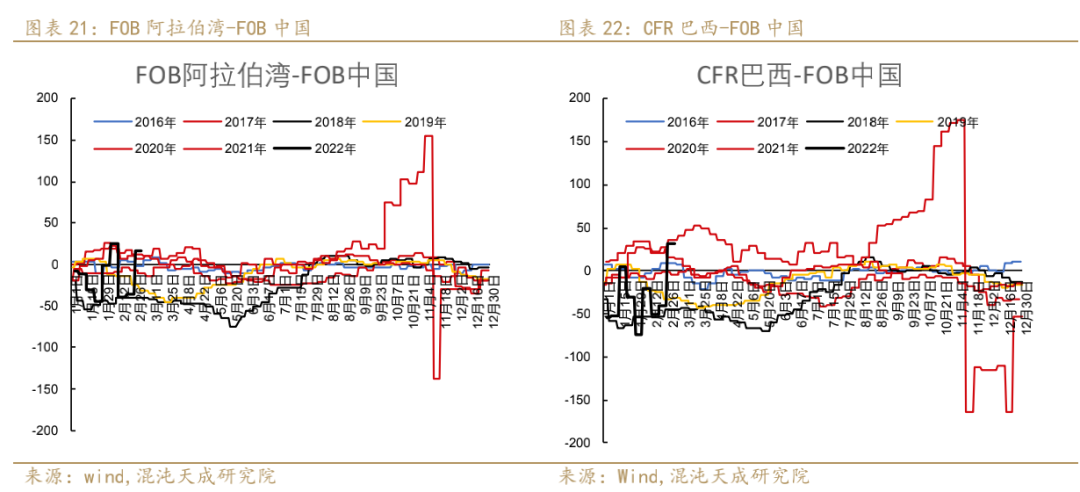

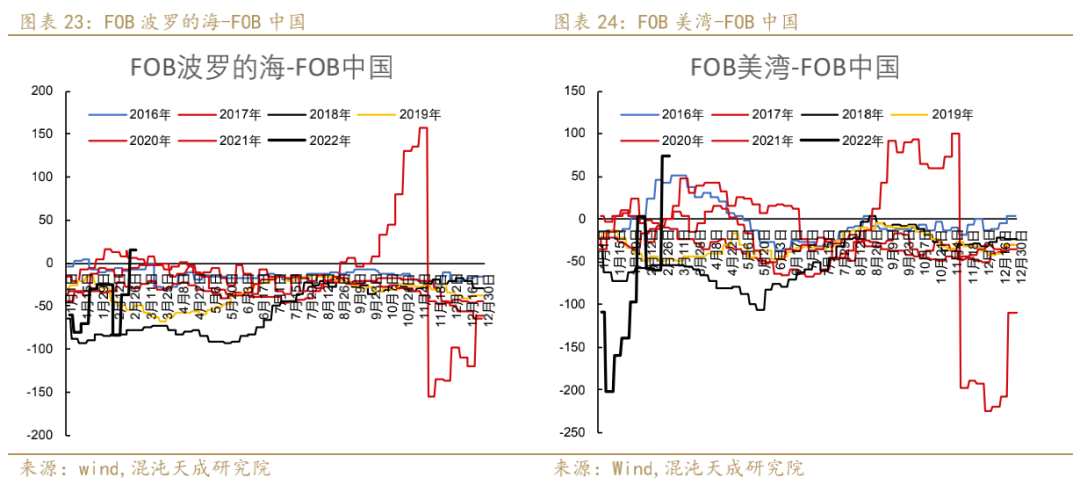

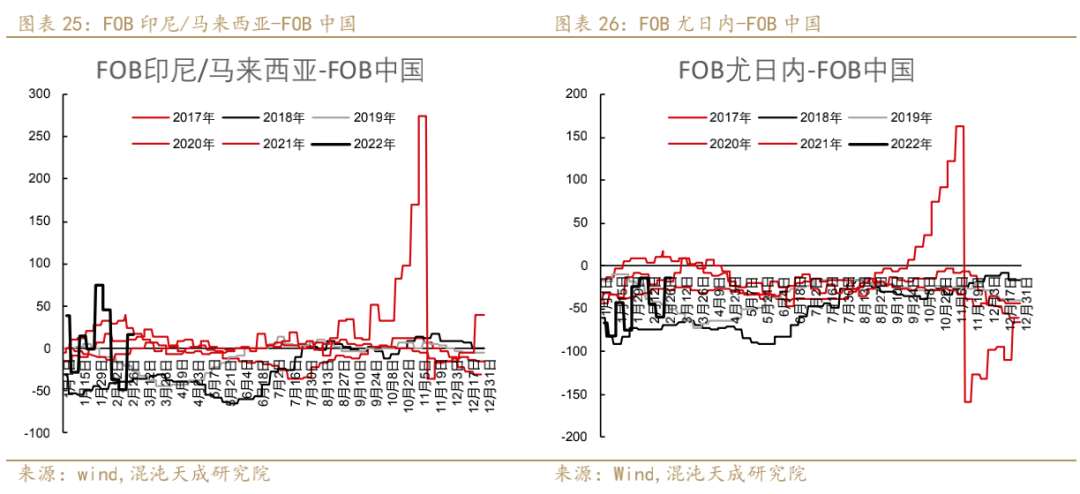

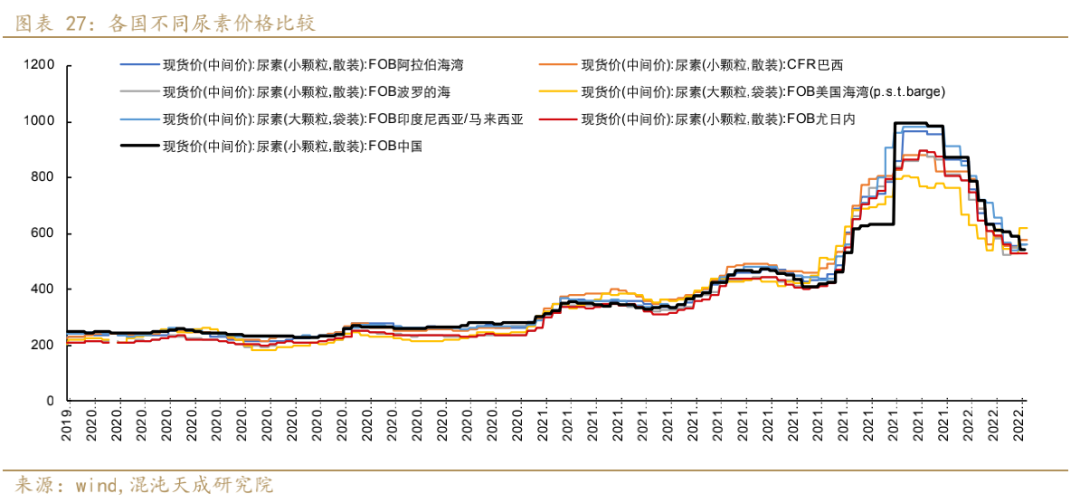

各地价差比较:各国相对中国的价差多数上涨,因天然气价格重新上涨,海外尿素价格再次出现了回升,涨幅在1%-5%不等。其中美湾涨幅最大,达到17%。而中国的港口报价反而下跌8%至545美元/吨,目前中国仅比乌克兰的尤日内的价格高一点。

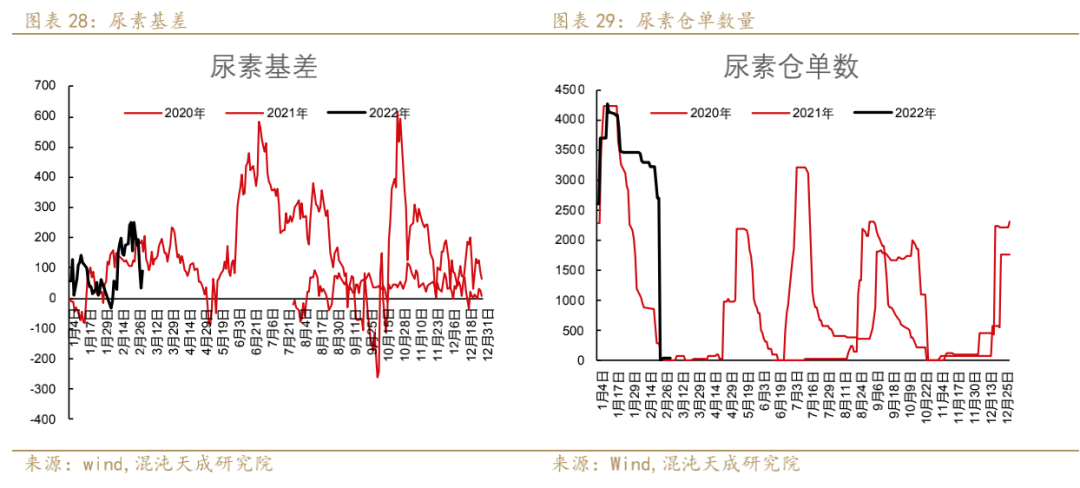

基差价差:期货本周的上涨导致了基差的回落,目前降至92元/吨,与上周相比下跌48%。基差的回落,同时伴随着仓单的减少。仓单已经降至50张。

能化组: 童长征 15021140596 tongchzh@chaosqh.com F3081916;Z0016136 求真/细节/科技/无界 混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。 在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。 中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。 中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。 |

|

|  |

|

微信:

微信: