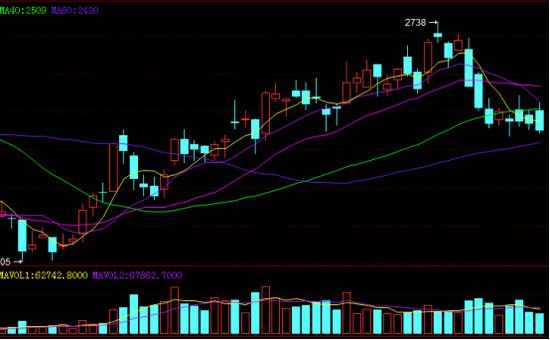

天气转暖,农民开始播种,农业需求进入旺季,但尿素价格丝毫没有起色,其主力05合约甚至跌出了四连阴,现货方面,尿素市场交投情绪不高,下游拿货积极性较低,大都以刚需为主。随着春耕的全面启动,尿素是否有望迎来上涨?当下尿素基本面现状如何,未来又将如何演绎?

现货情况 现货方面,国内尿素行情整体偏弱运行,部分区域市场价格下调60-80元,从相关数据来看截至2月18日,山东地区主流价下调80元至2650元/吨,江苏地区主流价下调60元至2670元/吨,安徽地区主流价下调80元至2670元/吨。

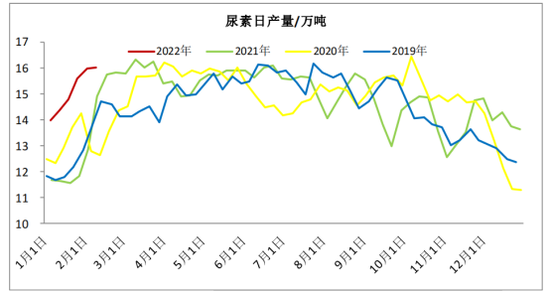

供应 供应方面,上周国内尿素日均产量小幅增加至16.03万吨,环比增加0.05万吨,同比增加1.12万吨,处于往年同期高位。当下正处于复工复产阶段,国内尿素开工率也有所回升。据有关数据显示,上周国内尿素开工率为72.09%,环比上升0.21%。其中煤头企业开工率环比下降1.75%至73.27%,气头企业开工率环增加5.78%至68.78%,小中颗粒开工率增加0.14%至71.15%,大颗粒开工率增加0.53%至76.68%。总体来看,国家保供政策发力明显,开工率均高于往年,未来尿素的开工率将进一步上升。供应端或将继续整体上移。

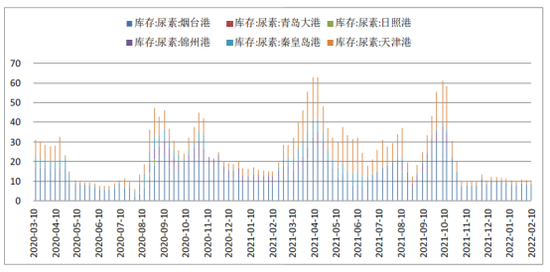

库存 库存方面,截止到2月10日,国内主要港口库存环比增加0.7万吨至为13.3万吨,短期内出口可能性较小,预计港口库存将继续维持低位运行。全国尿素企业库存在80万吨左右。目前来看国内库存处于偏高水平,同时夏储肥的储备,对当下尿素价格形成了压制。

需求 农业方面,春耕已经开始,化肥需求进入旺季,但近期尿素市场交投情绪不高,下游拿货情绪较差,主要是因为上周尿素价格上涨较快,下游出现抵触情绪,且部分下游厂商保持继续看跌心态,大都以按需采购为主。不过随着旺季的到来,农业方面对尿素将维持刚性需求。 工业方面,叠加前期受环保和冬奥会限产影响,下游复合肥加工及板材企业复工较缓慢。不过随着当下冬奥会的结束,下游复合肥加工企业短期内开工率将有所回升,需求存在回暖预期,对尿素价格形成支撑。 成本 成本方面,我国主要以煤制尿素,因此国内上游煤炭的价格直接影响到尿素价格,国家发布煤炭保供稳价政策限制了煤炭价格的上涨空间,叠加煤炭即将进入季节性淡季,需求或将回落,成本端支撑力度或将减弱。 总结 综上所述,当下正处于复工复产阶段,尿素开机率明显回升,且处于往年偏高水平,未来一周尿素开机率或将进一步上升,供给端将继续维持偏宽松格局,需求端由于上周尿素价格较高,下游厂商出现抵触情绪,且大多保持看跌心态,拿货积极性不高,导致尿素库存较高。但是随着农业需求旺季的到来,农业方面对尿素的刚性需求或将显现,叠加冬奥会落幕,复合肥加工企业短期内开工率将有所回升,需求存在上升预期,利好尿素价格。 后续来看,尿素供需均存在上升预期,短期内尿素或将维持震荡格局。 |

|

|  |

|

微信:

微信: