观点概述: 焦煤(2576, 56.50, 2.24%) 供应端,国产焦煤方面,在产能增量的局限性下,焦煤产量进一步提升空间有限。我国焦煤核增产能并不多,且焦煤生产危险程度高于动力煤(800,8.00, 1.01%),后期随着两会即将到来,矿山安全监管或将加严,将对焦煤产量形成制约。进口方面,甘其毛都口岸通关维持100车以内低位。中蒙两国均有加大口岸贸易意愿,但基于两国严格防疫措施,预计冬奥会及两会结束前,大幅放开蒙煤通关可能性较低。海运焦煤方面,截至去年年底,已卸港澳煤基本通关完毕,后期放开澳煤通关可能性较低。当前海运焦煤进口到岸价高于国内市场价,导致海运焦煤进口量偏低。 需求端,节后焦煤降价预期及焦企冬奥会限产导致了当下焦煤出现了库存集中在煤矿端,下游库存极低的库存结构性分化。冬奥会临近结束,焦企有提产计划,焦煤需求边际有所回暖,一旦焦企开启复产,下游库存将会紧张,或出现集中采购行为。另外,随着下游澳煤库存耗尽,前期的澳煤库存将转化为主焦煤的缺口;大型焦炉的投产也增加了主焦煤的需求,焦煤结构性矛盾较高。 总体看,当前焦煤无论产量还是进口量边际增量都较为有限,而需求回升潜力较高,库存由煤矿向下游的转移将会支撑焦煤价格上涨,中期焦煤价格仍有望持续走强。近期需持续留意国家层面对于煤价调控力度是否会加码,以及蒙煤通关两会后是否会提升。 焦炭(3345, 72.00, 2.20%) 供应端,焦炭产量因环保限产、焦企亏损自主限产共同作用而下滑,冬奥会结束后有复产预期。当前焦企普遍处于亏损状态,焦企有惜售待涨意愿。 需求端,本周盘面升水带动了期现套利等港口投机需求,导致港口资源偏紧,出库价回升。据汾渭调研,河北唐山、邯郸区域20号以后钢厂高炉复产个数较多,部分钢厂甚至在月底左右高炉开工会达到满产,焦炭刚需将会明显增加。钢厂在复产预期下,采购需求也有所回升。总体看,焦炭需求有进一步边际增长预期。 总体看,冬奥会结束后,焦炭将处于供需双增的状态;若铁水日产回升至240万吨左右,焦炭有望出现缺口。相对于焦煤来看,由于焦炭的产能边际增加,产能利用率也有回升预期,伴随下游复产,焦炭更大概率出现被焦煤被动推涨的局面,焦企大概率维持微利状态,其利润难有大幅增量。当前焦炭现货第三轮提降基本落空,盘面价格相当于焦炭价格提涨一轮后的仓单成本;短期冬奥会结束前,焦炭现货价格难以流畅上涨,盘面或将维持震荡偏强状态,等待现货跟随上涨,中期焦炭价格也有走强预期。近期需密切关注国家对于大宗商品保供稳价,及螺纹需求处于旺季检验前的真空期期间,成材端是否对焦炭形成负反馈。 策略建议: 1. 焦煤:逢低做多 2. 焦炭:区间偏多操作 风险提示: 蒙煤通关量大增、保供稳价下,国家政策对于价格的直接调控、成材需求不及预期

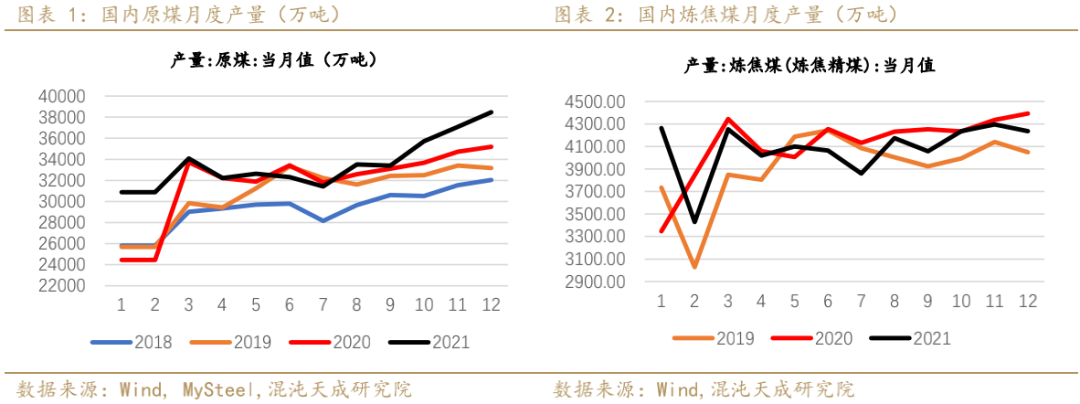

一 焦煤 1、 焦煤供给:产量季节性回升,后期进一步增量受限于产能 1) 国内焦煤供给 根据汾渭统计,本周炼焦原煤产量926.4万吨,较上周上升30.78万吨。本周随着煤矿节后复产,产量边际上升。中期来看,焦煤核增产能有限,产能的局限性将限制其产量增加幅度。

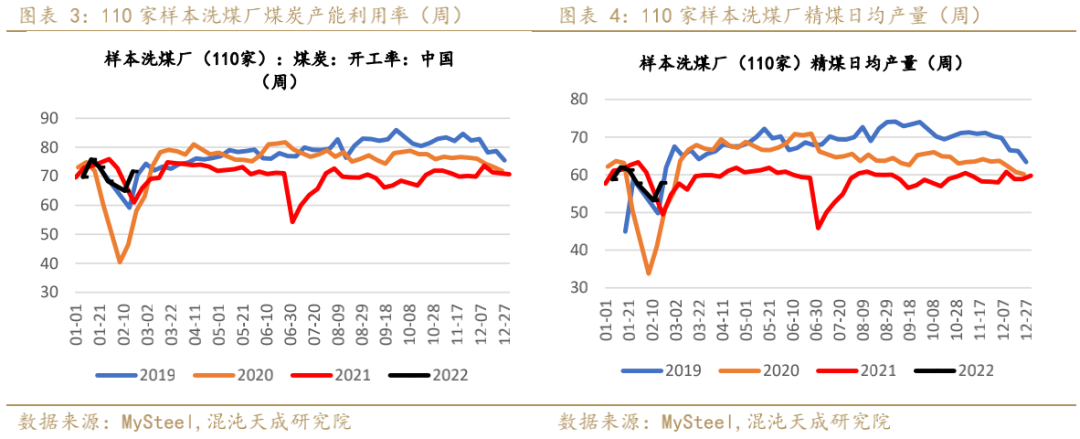

本周Mysteel统计全国110家洗煤厂样本:开工率71.66%,较上期值增6.64%;日均产量57.88万吨,增4.68万吨。部分民营洗煤厂由于入洗利润偏低,担忧节后有降价预期等原因,暂未复工。

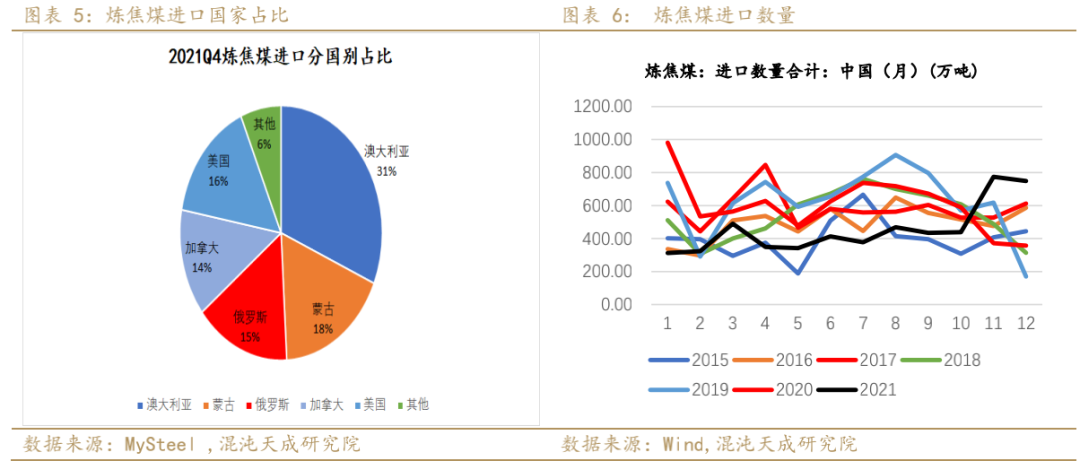

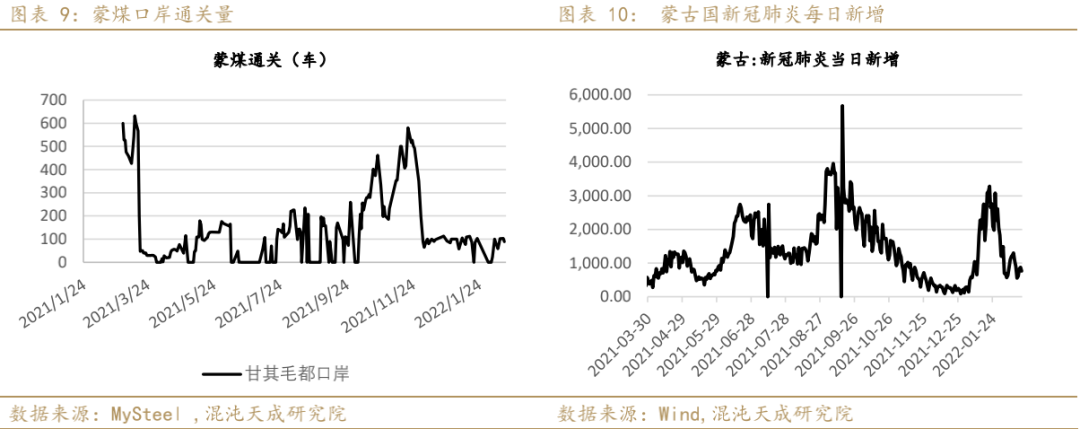

2) 焦煤进口: 蒙煤进口维持低位,海运焦煤价格倒挂,进口量低 本周蒙古疫情稍有好转,但日增仍有800例左右;蒙古国虽宣布全面开放边境,但其规定口岸仍实施防疫高度戒备等级状态。中蒙两国均有加大口岸贸易意愿,但基于两国严格防疫措施,预计冬奥会及两会结束前,大幅放开蒙煤通关可能性较低。 蒙古GoGo网2月18日消息,蒙古国铁路总公司通报称,由TT矿至嘎顺苏海图/甘其毛都口岸方向的新建铁路,计划于7月15日前正常运行。目前普遍认为,TT矿至嘎顺苏海图口岸方向的铁路正式投入使用以后,每年可以运输出口3000万吨煤炭。中蒙铁路若建成或将大幅提升我国下半年蒙煤供给。

据外媒报道,因预计未来几年印尼能源需求将继续上升,目前要求煤企25%的供应量将不足以满足国内需求,2月17日,印尼立法机构呼吁政府将煤企对国内的煤炭销售占比提高至30%。随着各国能源投资由传统能源转向新能源,加之新能源供给的不稳定,全球煤炭供给仍将面临偏紧局面。

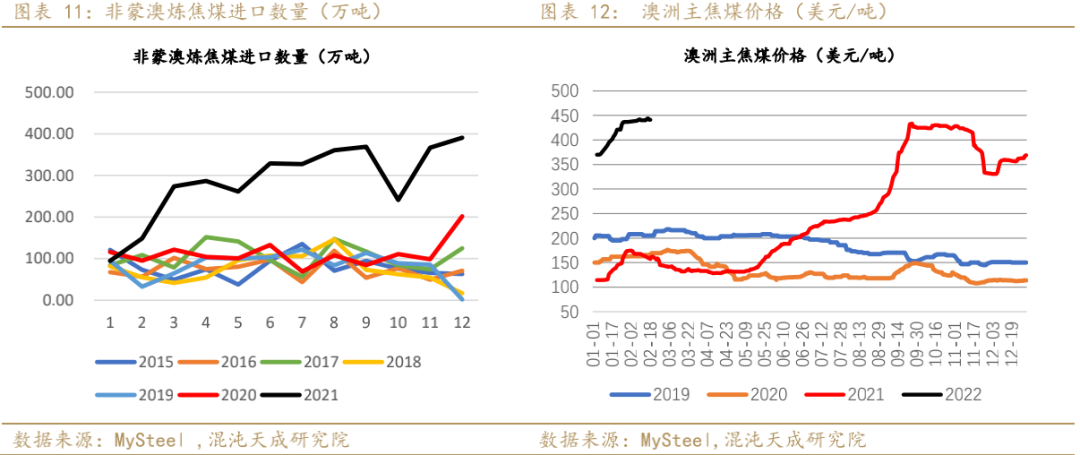

澳洲煤炭供给受开采难度、疫情劳动力下滑、天气影响运输等因素制约,推动澳煤价格上涨。 海外焦煤需求较高,导致海外其他国家进口报价高于我国报价,即便我国进口需求较低,海外焦煤价格也保持坚挺,进而导致我国焦煤进口价高于国内市场价的倒挂现象。预计近期我国海运焦煤进口量处于低位, 长期来看,待冬奥会结束,国内市场需求上升后,国内市场可能将寻求进口货源进行补充,海外焦煤价格可能对国内市场价形成一定拉动。

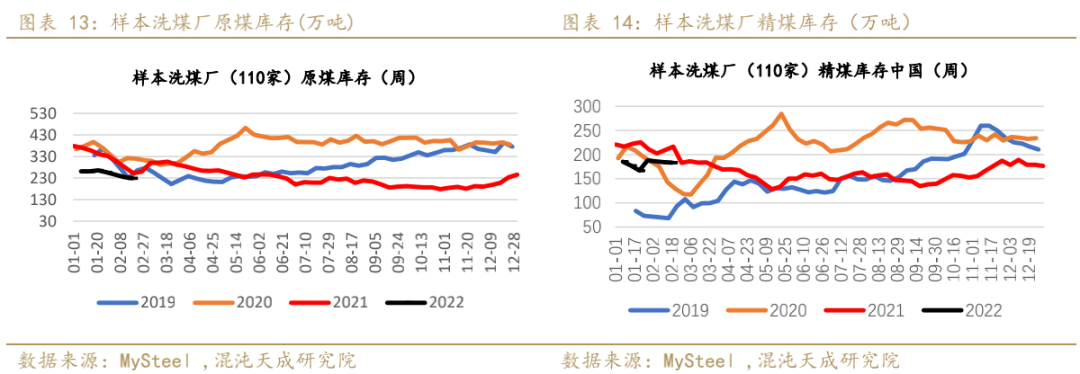

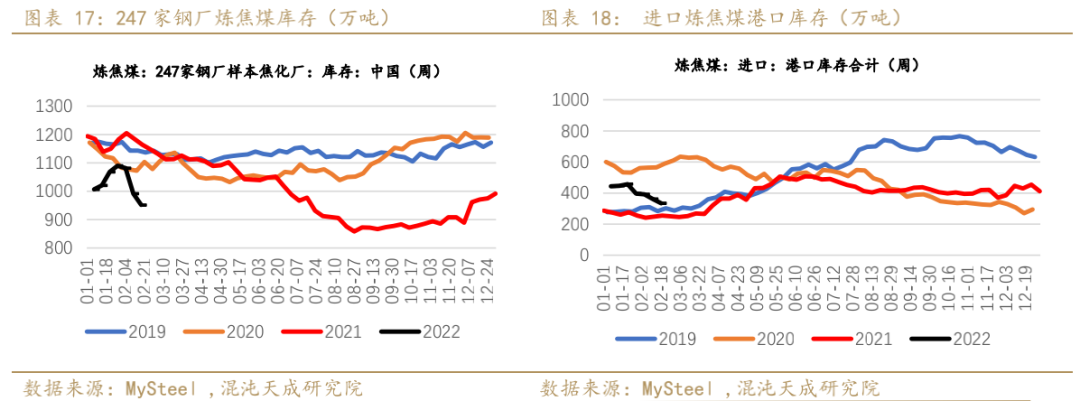

2、 焦煤库存:库存累积在煤矿,下游补库将导致库存紧张 本周洗煤厂原煤库存228.94万吨降5.89万吨;精煤库存183.16万降0.94万吨,洗煤厂担忧节后煤价下滑,补库谨慎,原煤库存处于历史低位。

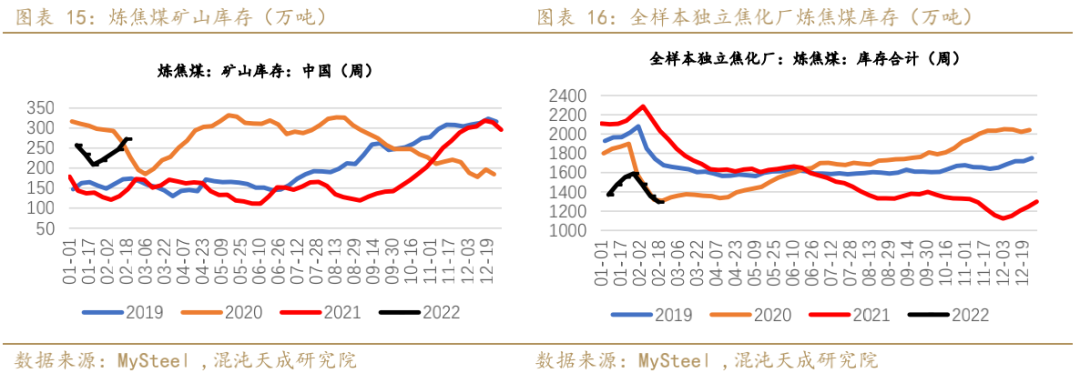

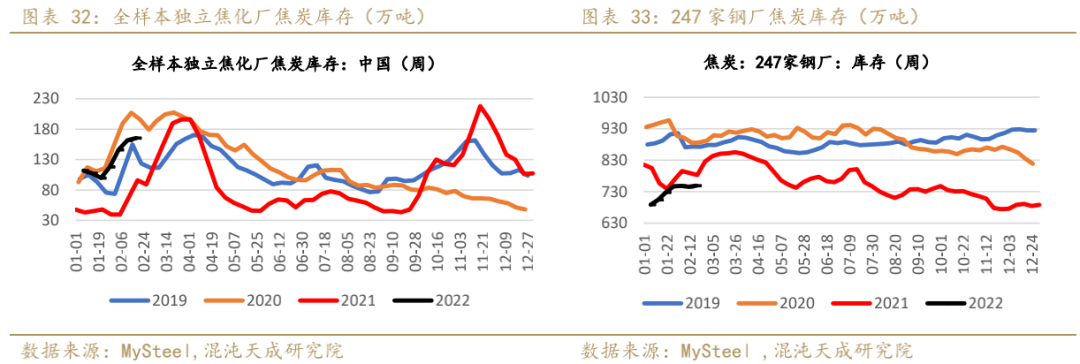

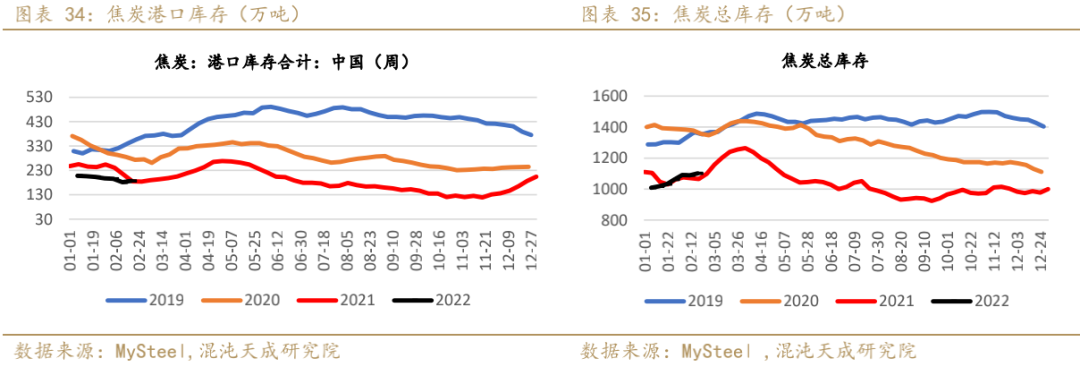

焦煤库存呈现出明显的结构性分化:库存均累积在煤矿端,下游绝对库存及库存可用天数均处在历史低位,后期一旦开启补库,下游库存将会紧张。本周全样本独立焦企焦煤库存1293.9万吨,降4.6%;平均可用天数17.07天,降2.2%。全国247家钢厂样本炼焦煤库存952.02万吨,降4%;平均可用天数15.83天,降4.5%。炼焦煤矿山库存272.7万吨,增10.6%。焦煤港口库存334万吨,降7.5%。

3、 焦煤需求&价格:冬奥会临近结束,焦企有提产计划,开始积极补库,焦煤需求边际有所回暖。焦煤竞拍价格出现回涨,预计后期焦煤现货价格将企稳上涨。

二 焦炭 1、 焦炭供给:限产导致前期焦炭供给偏紧,冬奥会结束后有复产预期 1) 国内焦炭供给及焦化利润 焦炭产量因环保限产、焦企亏损自主限产共同作用而下滑,冬奥会限产约影响全国焦炭8%左右的产量,供应端收紧幅度较大。

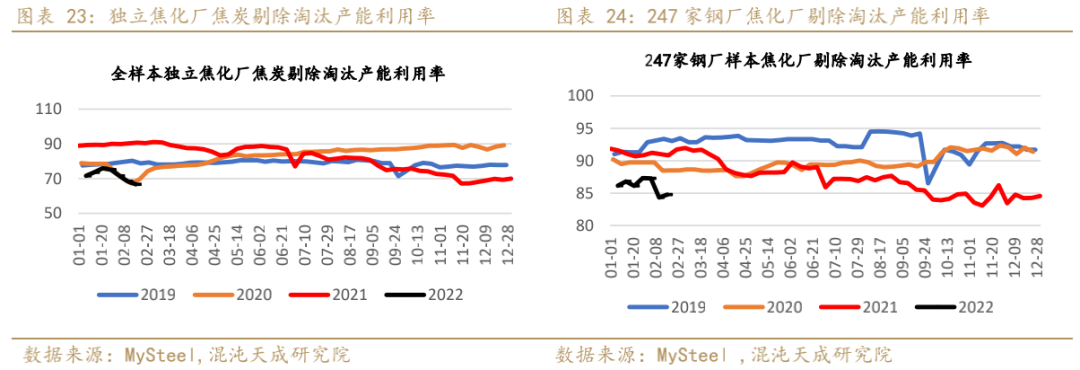

本周全样本独立焦企剔除淘汰产能产能利用率66.69%,降1.87%。全国247家钢厂样本焦化厂剔除淘汰产能利用率84.75%,增0.43%。

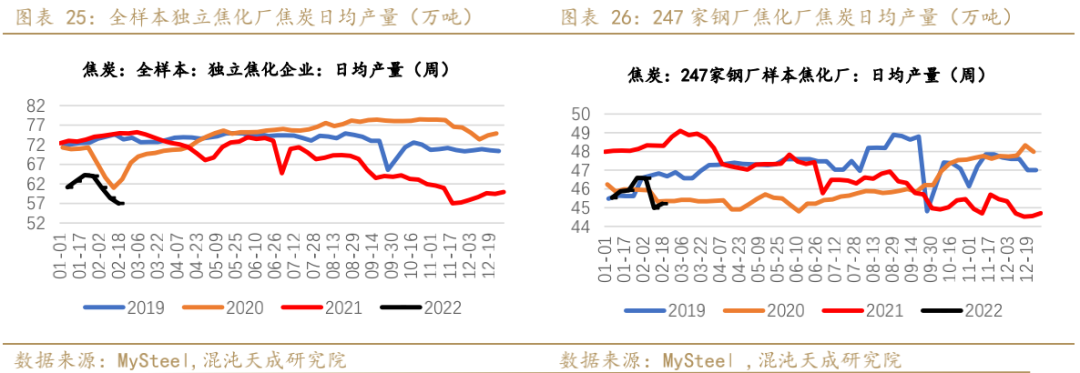

本周全样本独立焦企日均焦炭产量56.99万吨,降1.41万吨;全国247家钢厂样本日均焦炭产量45.22万吨,增0.23万吨。

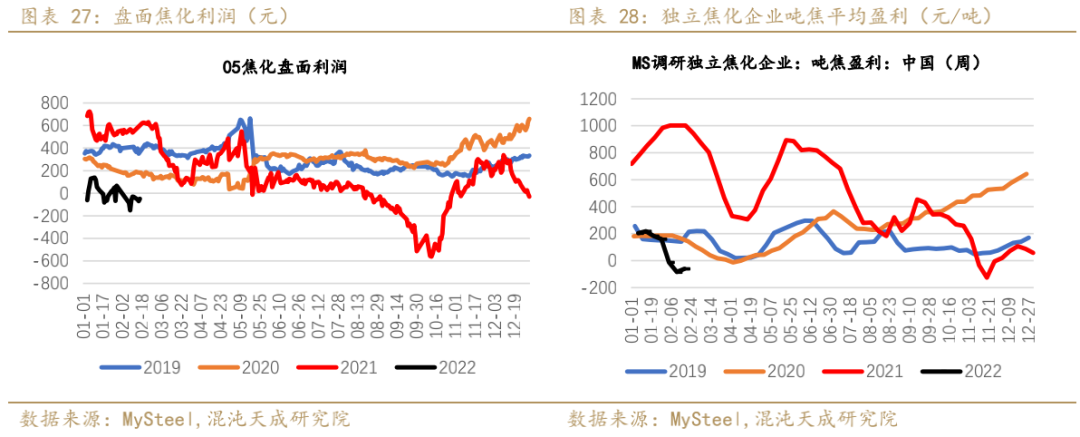

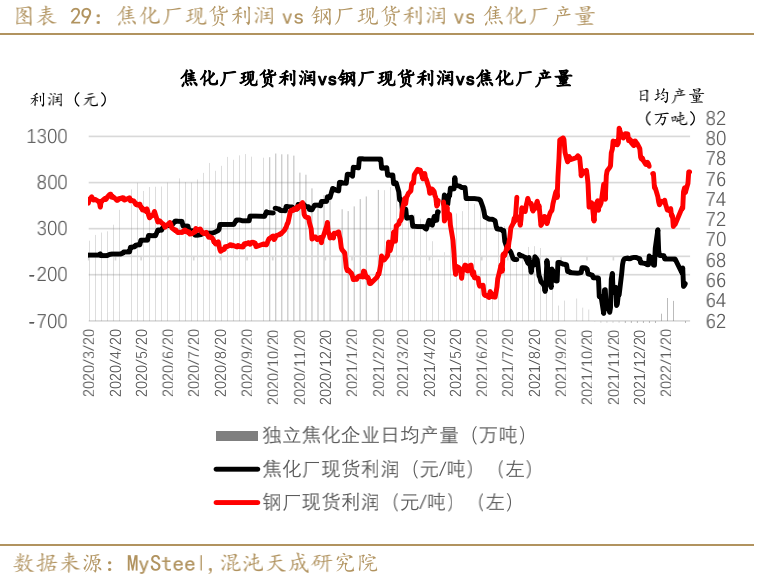

本周Mysteel全国平均吨焦盈利-61元/吨,增23元/吨。随着后期下游逐步复产,焦煤供给有限,需求增加;焦炭供需双增;焦化产能净投放下,预计焦炭将维持被动推涨局面,焦化厂大概率维持微利状态,利润难有大幅增量。

随着铁矿(683, 8.00, 1.19%)价格下跌给钢厂利润留出空间,钢厂现货利润与焦企现货利润差距大幅扩大,焦企对于进一步降价抵触心理加强,钢厂对于焦炭涨价容忍度变高。

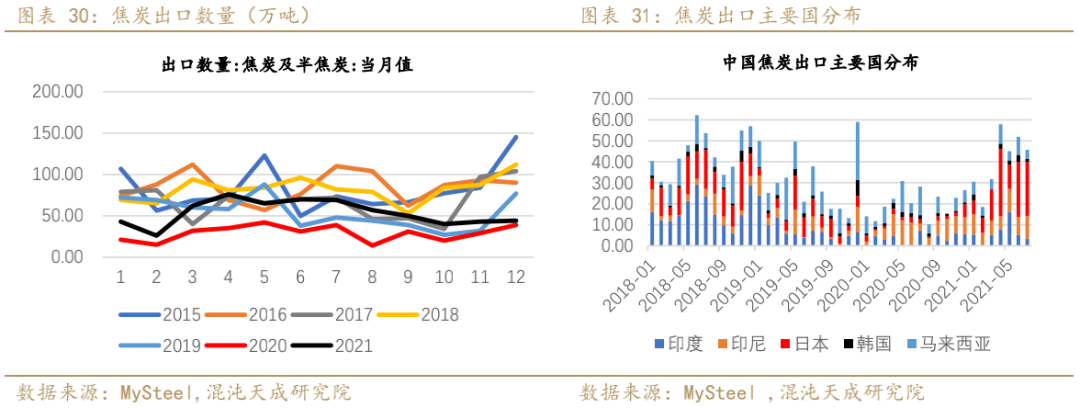

2)焦炭进出口 2021年12月中国出口焦炭44万吨,环比增1万吨(2.3%)。

2、 焦炭库存:下游复产预期较高,补库需求显现 本周独立焦企焦炭库存165.36万吨,增2.4%;港口库存186.8万吨,增2.8%。247家钢厂焦炭库存为748.97万吨,增0.5%。

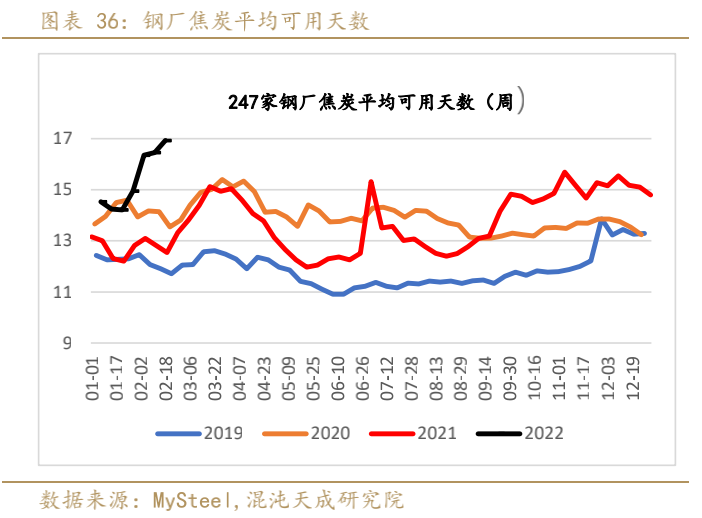

本周247家钢厂焦炭平均可用天数16.93天,增2.9%,目前仍处于历史同期高位,后期随着钢厂复产,钢厂焦炭库存可用天数有下滑预期。

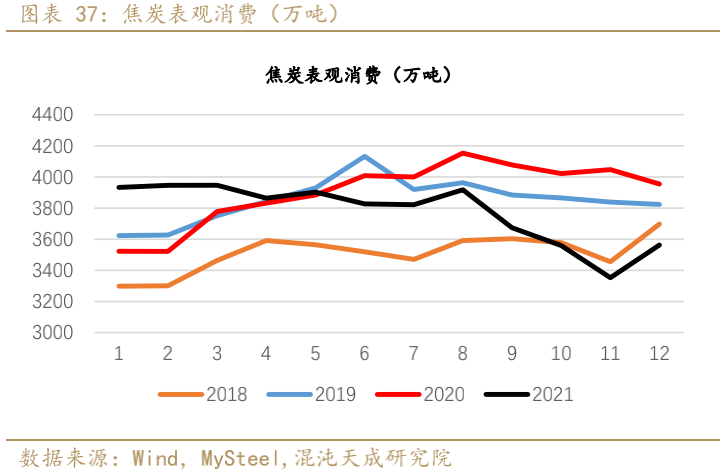

3、 焦炭需求:冬奥会结束后,铁水产量有回升预期 1) 12月焦炭表观消费环比回升

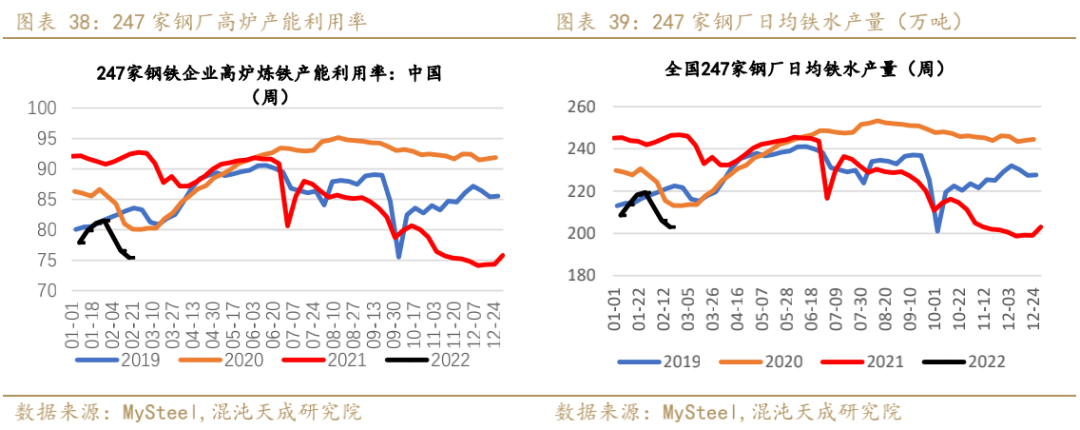

2) 随着冬奥会结束后复产预期的增强,下游焦炭投机、采购需求开始显现 Mysteel调研247家钢厂高炉开工率69.58%,环比上周增加1.39%,同比去年下降19.93%;高炉炼铁产能利用率75.44%,环比下降1.13%,同比下降17.01%;日均铁水产量203.01万吨,环比下降3.03万吨,同比下降43.37万吨。

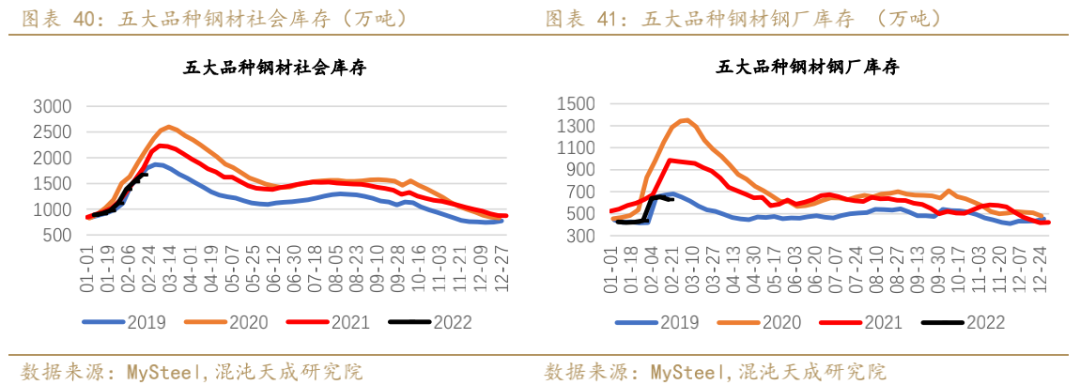

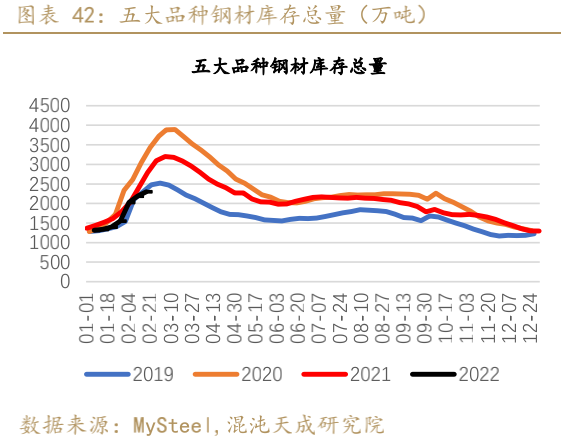

3) 五大品种钢材总库存水平低于同期 本周五大品种钢材社会库存1670.61万吨,环比增133.48万吨;五大品种钢厂库存629.47万吨,环比降23.07万吨。五大品种总库存2300.08万吨,环比增110.41万吨。

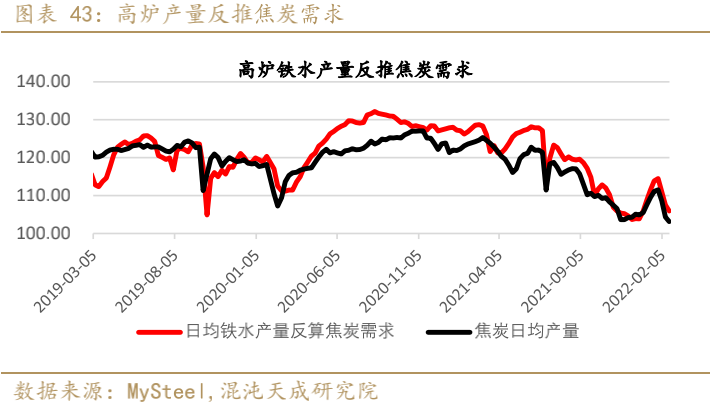

4) 本周日均铁水产量反推焦炭需求高于焦炭产量。

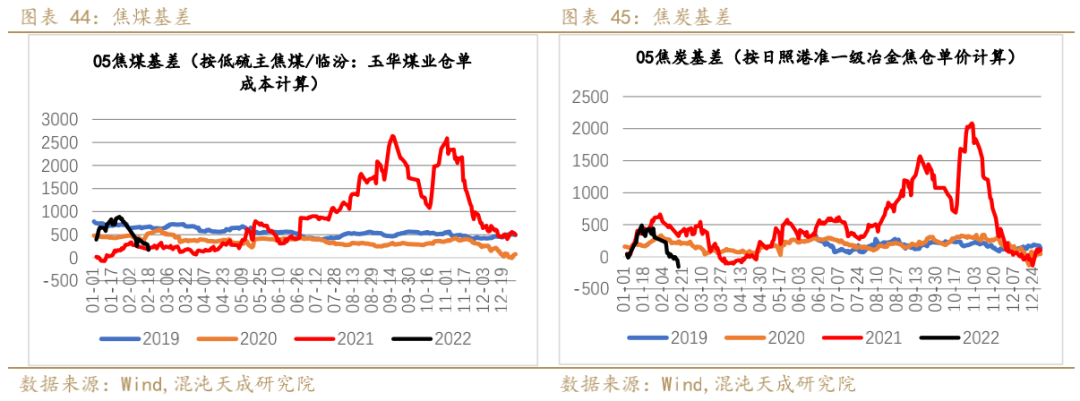

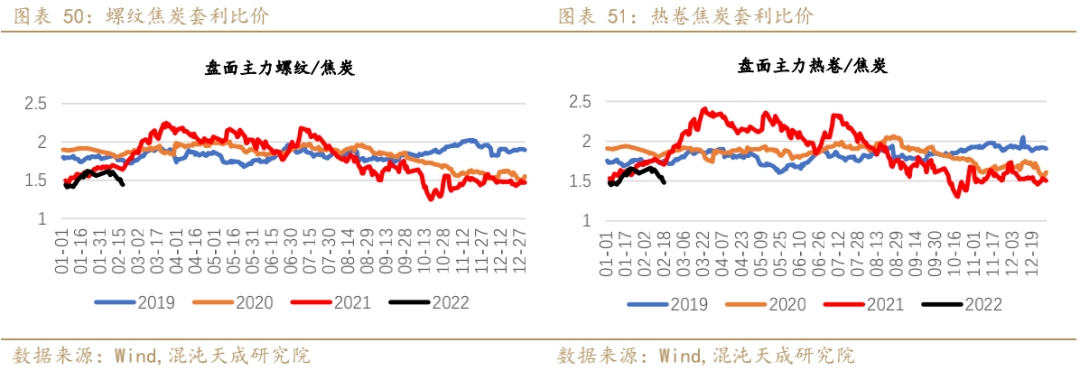

三 价格与价差 1、 焦炭盘面升水(提前打了一轮提涨预期),焦煤盘面贴水。

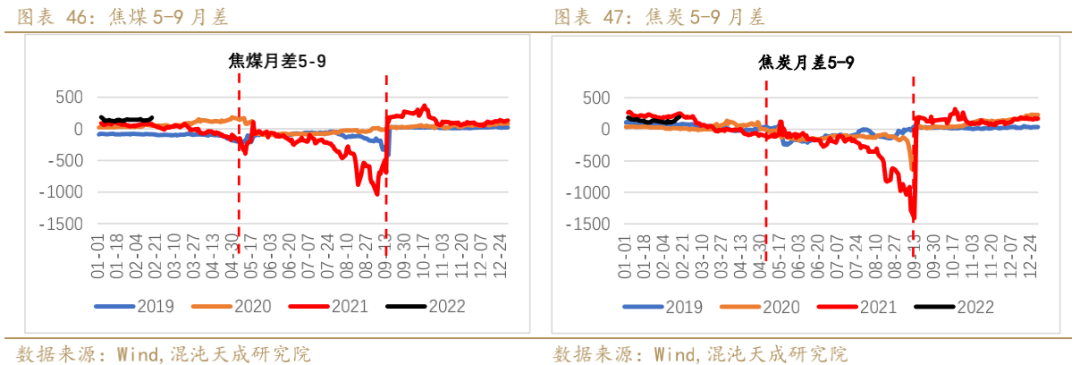

2、 双焦月差回升

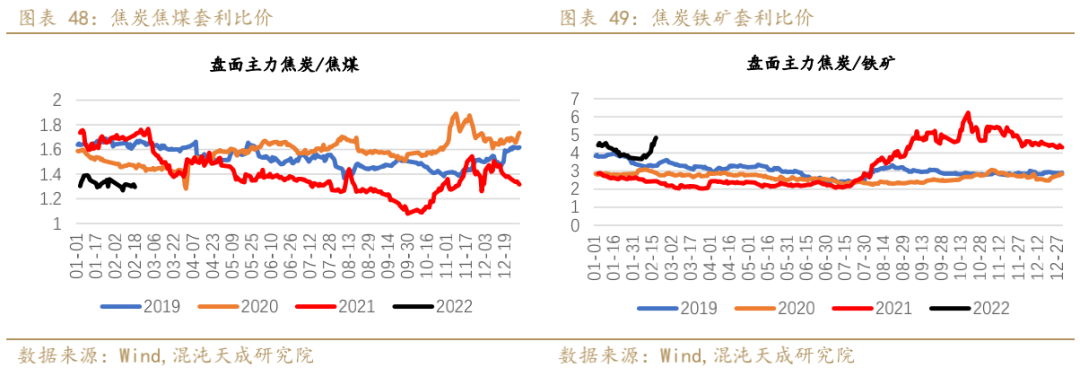

3、 政策对矿价严厉调控下,焦矿比大幅上升

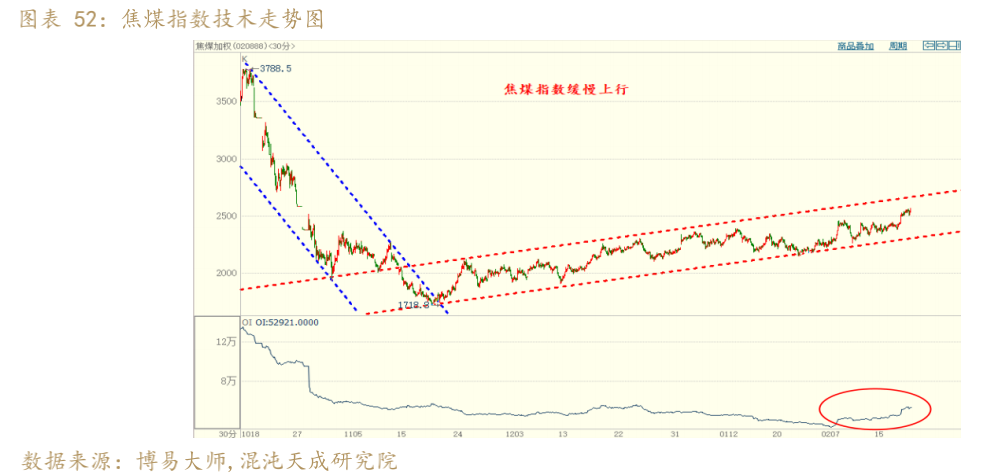

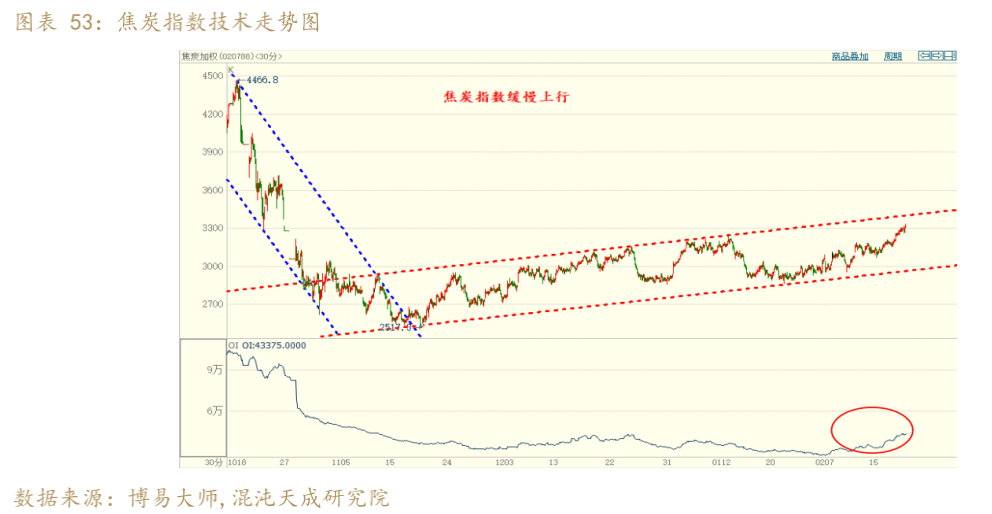

四 技术分析:

黑色组: 联系人:王斯雯 18016029264 wangsw@chaosqh.com 从业资格号:F03088500 |

|

|  |

|