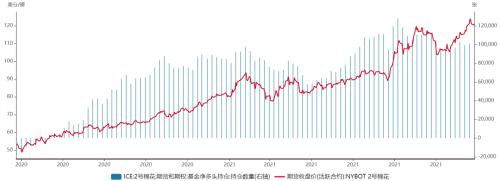

摘要 又到了灵魂拷问的时候,春节假期留多还是留空?这个假期可能不平静,一边是高通胀商品强势,一边是俄乌战局和美联储紧缩预期引发的股市暴跌,波动率上升的背景下,理性的建议是降低仓位、控制风险。不过,没有一个春节持仓减为零,还是要做一个决定,肯能会错,但是闪电打下来的时候要确保你在场。从长期的基本面来看,抢收定价错误导致上游大赚离场、中下游硬扛亏损的格局没有改观,预计在消费下行和增产预期的压力下会对这个错误定价进行修复,高棉价不会持续太久,需要等一个向下的契机。假期产业方面的数据主要有三点,印度棉减产炒作、1次美棉出口报告和2次基金持仓报告,影响详见正文。 一 印度棉减产炒作 市场对印度棉减产的炒作仍在持续,有权威人士预计2021/22年度印度棉产量约为580万吨,这比USDA 1月份的预估低大概20万吨,可能我们在2月9日的USDA报告中还能看到对印度棉产量的下调,这对国际棉价是一个利多驱动。市场从12月21日前后,开始交易印度棉减产,S-6价格从65800卢比/坎地起步,至1月25日印度S-6价格为75500卢比/坎地,近1个多月涨幅约15%。除了减产利多外, 印度纺织需求强劲,开机从疫情中恢复后,订单非常充沛,这也是印度国内棉价上涨的另一个原因。据TTEB,截至1月21日,印度开机维持在86%的高位。如果假期印度棉价格继续上涨,则会提振国际价格,这个概率偏大;如果印度棉价回落,则会对国际棉价形成拖累,这个概率偏小。不过,如果把交易周期放长,当下印度棉价的走强是对远期增产逻辑的强化,所以上游短期的利多反而要定性为长期的利空,棉价不会在历史高位区间维持太久。全球大概80%的棉花是在北半球种植,从3月份开始2022/23年度的棉花开始种植,而市场对增产预期的交易一般会提前于实际种植,可能在2月份就会陆续交易增产预期。笔者结合当前棉价和种植暴利情况,维持下年度全球棉花种植面积增加10%的预判。剩下的就是看天气,目前交易天气的时间窗口太早,4-5月才是主流的天气升水交易时间。 二 美棉出口和基金持仓 美国通胀率高达7%倒逼美加强联储紧缩动作,这对股市等风险资产形成调整压力,最近纳指跌幅超过10%,如果假期演化成系统性风险,恐慌情绪可能导致美棉跟跌。同时,笔者认为在紧缩预期下,基金挤仓未点价盘难掀风浪,自12月合约挤仓结束后,美棉基金净多单呈现高位回落趋势。截至1月18日当周,基金在美棉期货和期权市场的净多单为100973张,高位回落的态势没有改变。假期会有2次数据公布,笔者认为基金可能进一步削减美棉多头配置,对价格影响偏空。 假期USDA会发布1次出口销售报告,最近两周报告的最大看点是物流缓解、装运上升,如果美棉装运上升持续,棉花结构性紧张的矛盾就会缓解,这对全球棉价是个利空。据USDA,截至1月13日当周,2021/22年度美棉累计净签约出口264.22万吨,出口进度为80.9%;累计装运80.84万吨,装运进度24.75%。棉花憋在美国出不去,向孟加拉、越南这些急需美棉的国家只能就近买,形成结构性紧张的矛盾,价格就容易涨。后面物流问题大概率缓解,如果美棉加快装运出来,市场可能才会相信平衡表没有那么紧张。总体看,假期多空风险参半,不确定性强,建议投资者降低仓位、控制风险,非得留仓的话,留空可能赢得概率偏大。 图1 美棉装运和基金持仓情况   数据来源:WIND、中粮期货研究院整理 |

|

|  |

|