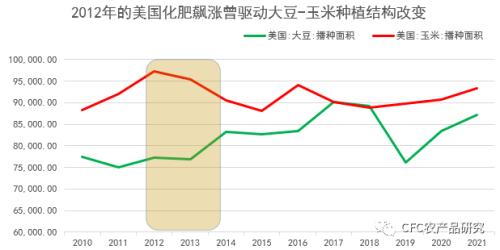

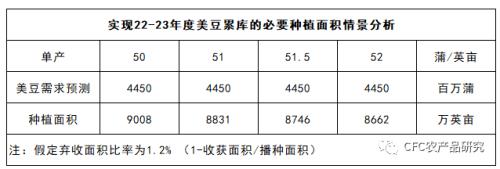

今年的美国三大作物面积争夺战有三个重要看点  数据来源:USDA,中信建投(26.36 +0.04%,诊股)期货研究 1、2022年三大作物的播种总面积还能否继20-21年度之后进一步增长。从过去多年的种植意愿上看,2.27亿英亩已经非常接近于天花板2.3万英亩。 唯一可能带来新增面积的是,畜牧用地转为耕地。根据美国现有的耕地储备和种植收益情况,在2022年春天部分牧草种植可能会在今年春天转变为农作物生产地。 当前的种植利润预期较2021年已经出现下调,而2021年种植季给我们留下了供应相对缺乏弹性的深刻印象(面积增幅低于预期),而这个规律极有可能在2022年重现。高额的种植面积尚不能能有效刺激美国农民进一步开疆扩土。  数据来源:USDA,中信建投期货研究 2、美国市场仍旧以小麦库消比的进一步收紧作为最突出的现实,这是否能推进小麦结束过去5年以来的面积畏缩,以2016-17年度的5010万英亩为锚定去做面积修复,我们倾向于小麦22-23年度面积反弹至4800万英亩以上。 3、过去一年化肥和投入价格的上涨将多大程度影响2022年的种植面积分配,主要以玉米-大豆的种植调整为主。根据2022年1月Farm Futures 调查,过去一年化肥和投入价格的上涨将对2022年的种植面积分配产生重大影响,并将对2008-2009年以来种植者的种植决策产生最重大的影响。 Farm Futures 的激进预测,基于化肥飙升的影响  数据来源:USDA,中信建投期货研究 Farm Futures 调查中约93%的农民受访者预计,与去年相比,高投入成本将大幅削减2022年的利润。这项调查于2021年12月3日至20日通过电子邮件问卷进行,调查发现,高投入成本将促使美国种植者在2022年减少玉米种植面积,转而种植生产成本较低的其他作物。  数据来源:Farm Futures,中信建投期货研究 在汇总了613名种植者的回应后,Farm Futures 预测2022年玉米种植面积为9040万英亩,大豆种植面积为9240万英亩。这将是美国历史上大豆种植面积第二次超过玉米,达到120万英亩。上一次(也是唯一一次)大豆种植面积超过玉米是在2018年,当时大豆种植面积比玉米多29.6万英亩。 2022年种植结构改变的具体情况是检验美国种植者种植习惯韧性的试金石  数据来源:中信建投期货研究 按目前的氮肥价格,我们预计2022年度美国玉米种植者的生产成本将飙升至4.2-4.4美元/蒲,这较过去五年平均生产成本3.76美元/蒲增加15%左右,因此在氮肥显著上涨的背景下,我们预计美国的种植者将更倾向于大豆种植。这个程度以多大比例转换也同样取决于美国农民对固有种植习惯的态度。 通常而言,大豆-玉米种植既有竞争性,也在部分地区有轮作增产的协同性。对主要的农场主而言,强行切换有生产资料的限制。传统的种植习惯在多数情况下是固化的,但未来的不确定在于目前的美国种植业正在经历多年以来的最高投入。  数据来源:wind,中信建投期货研究 上一次化肥价格飙升是在2011年和2012年,海湾地区的尿素零售价格的高位一致延续到2013年种植季结束之后。  数据来源:中信建投期货研究 在2014年之前大豆的种植面积多稳定在7500万英亩以下,此后大幅跃升至8300万英亩上方。但在那一轮的大豆-玉米种植结构改变中,发挥主要作用的是中国的需求大幅增长,化肥涨价的作用解释性有限,但2022年种植者将面临多年以来最高的种植成本投入,各大机构对此的认识也是莫衷一是。 今年种植结构改变的现实情况将让我们对高投入成本-种植结构改变,这一影响路径有新的认识。 Farm Progress PANEL (美国农场巡查小组)公布其调研报告: 只有约10%的受访者表示,他们将在2022年种植更多玉米。他们可能押注化肥价格放缓,或者他们已经提前锁定了氮、磷和钾等肥料的购买价格。 超过五分之一的受访者表示,他们将在2022年投放更多大豆。原因可能是化肥价格,但我们也听到大豆产量上升,对豆油的需求是需求上升的驱动力。这给这种油籽的有利可图的价格带来了一些信心,这个群体是种植结构改变的主要推动者。 三分之二的受访者表示,他们不会改变种植计划。他们已经锁定了部分种子和化肥成本。  数据来源:FPP,中信建投期货研究 我们主要提出几点看法: 1、美国大豆,玉米和小麦这三大作物的种植总面积增幅有限,甚至值得重视不增反降的风险。 2、全球小麦市场的持续偏紧,将有助于小麦种植意愿的重新恢复,结束过去5年以来持续萎缩的局面。这也将限制大豆和玉米的种植新增。 3、化肥价格飙升是种植选择的重要扰动项,大豆有望获得更多的种植者青睐。这无疑也很大程度加大22-23年度美豆平衡表继续累库的概率。  数据来源:中信建投期货研究 在考虑了22/23年度美豆的出口和压榨需求有望较21/22年度增加1亿蒲的基础上,我们假定22/23年度美豆需求达到44.5亿蒲,按照不同的单产给出实现美豆继续累库的必要种植面积情景分析,按照51.5蒲每英亩的趋势单产计算,8746万英亩既能实现美豆继续较当前3.5亿蒲的期末库存水平继续累库,8746万英亩仅比21/22年度8720万英亩的种植面积高26万英亩,我们认为实现概率较大。 对于未来的思考和展望: 考虑到上文分析的美豆面积之争的种种因素,我们大致把新季美豆的面积预估定在8850万英亩左右,这是个较各大机构中性偏低的数字,但即便兑现这也有望让美豆22-23年的期末库存从当前3.5亿蒲上升到4.2亿蒲之上,这对长期的美豆走势是偏空,我们对在未来1-2年见到10-11美元的美豆仍是笃定的。 但期货市场博弈的重点在于做逆预期的择时,比如市场对美豆的种植面积预估都在8900万英亩以上,在整体看空的氛围里,我们更倾向的机会是2月20号左右的USDA农业展望论坛给出较预期偏低的种植意向,这个多头机会我认为主要在豆油的多头上。但如果种植面积不及预期的事实在2月和3月的报告中被上涨定价后,预计有做空豆类的安全边际。 在美豆平衡表的各个分项里,有长期趋势的我认为是美豆的压榨,目前21.9亿蒲的压榨规模有望在生柴需求的助力下飙升至24-25亿蒲,富余压榨量产出的豆粕将面临过剩局面,因此油粕分化预计仍未结束。 |

|

|  |

|