摘要: 我们认为国际市场玉米(2781, 14.00, 0.51%)大豆(6168, -39.00,-0.63%)小麦都进入高估值区域,不过也不意味着高估值马上就要被打掉,随着2021年燃料肥料的涨价,需要维持高价让农民的盈利能力提升,以便于增加作物的种植面积,并通过增加单产来使得库存增加,在库存没有顺利重建完,高价状态会延续到市场认为库存重建成功为止。随着化肥的涨价,一方面作物的种植成本也在抬升。另一方面我们担心有的国家因为肥料供应不充分影响单产。印度是一个肥料供应不充分的市场。所以我们担心国际小麦市场存在阶段性驱动向上因素,给于给多的溢价去鼓励种植,同时小麦的涨价也会带动玉米和大豆市场。进口豆会影响国产大豆的定价,但是因为消费领域存在差异,国产大豆完全可以走出较大的独立行情。我们预计在库存没有见到大幅增长之前,高价状态继续延续,直至市场预期库存重建成功,而这期间也容易带来高波动的风险,波动范围也非常大,注意控制高波动风险。随着价格进入高估值状态,价格容易率先进入大区间进行波动,期间有很多不确定性题材,如果期间库存重建证伪,要防范价格再次拉升,甚至区间价格的上沿被打破的概率发生。另外也要防范2022年的宏观市场的风险。 国产豆的年度结余偏低,而国内玉米的平衡表也较为紧张,因此2022年大豆和玉米之间存在面积之争,加之国际市场也有驱动题材,内外矛盾均存在的情况下,价格仍有驱动因素,只是在高价格背景下,价格波动风险会加大,注意控制风险。 一、2021年豆一价格表现 国产大豆价格继续创新高,主要的原因是:一方面国内大豆播种面积大幅下滑,尽管单产好于2020年,但仍不能弥补面积下滑的影响,国产大豆减产共识存在。同时大豆种植成本增加,地租成本以及农药化肥等农资成本上涨推动。另外各类主体积极入市收购,竞相提价。大豆价格强势上涨,农户惜售心理较强,大豆上市量少,从而共同推升了价格。 图1:国产大豆走势图

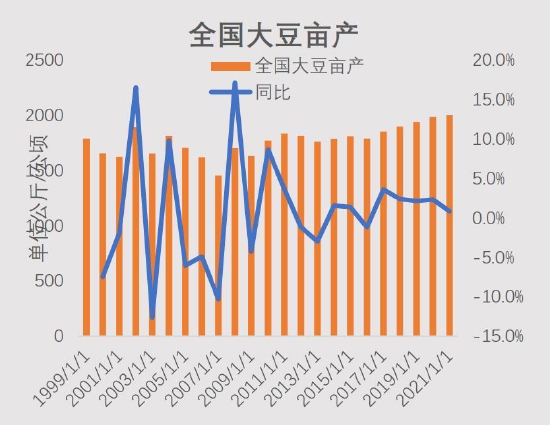

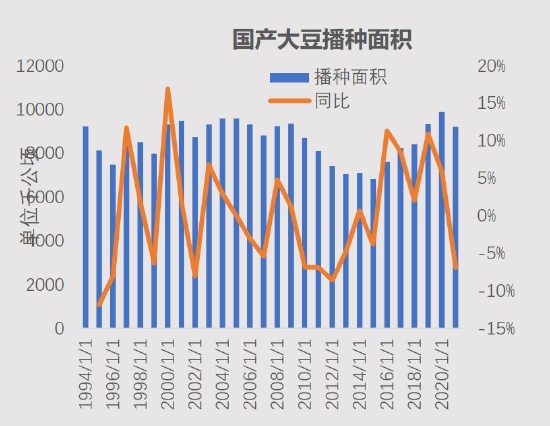

资料来源:WIND,国投安信期货 二、豆一市场分析 1.国产豆的产量情况 根据国家统计局数据预计2021年全国大豆产量1840万吨,同比减少120万吨,减幅为6.1%,其中黑龙江大豆产量823万吨,同比减少10.6%。2021年国内大豆六年来首次减产。2021年大豆播种面积为920万公顷,同比下降7%。2021年豆类单产2000公斤/公顷,单产同比增长0.8%。黑龙江大豆蛋白含量普遍在39%以上,好于2020年,处于中等偏上水平。2021年农民种植玉米的意愿强于大豆,使得大豆面积下降。 图2:国产大豆产量

资料来源:统计局,国投安信期货 图3:国产大豆亩产

资料来源:统计局,国投安信期货 图4:国产大豆面积

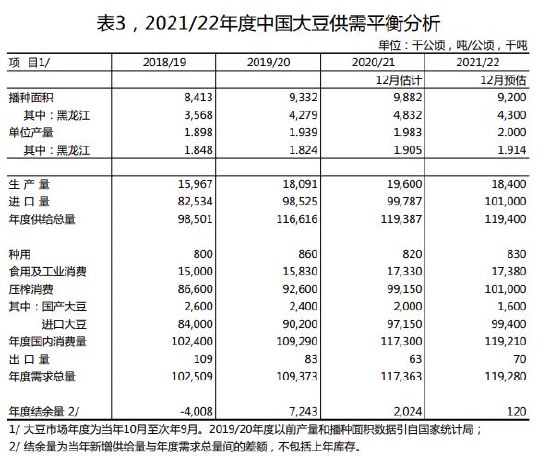

资料来源:统计局,国投安信期货 2.国产豆的消费情况 根据国粮信息中心预估,21/22年度中国大豆的食用和工业消费为1738万吨,同比增加5万吨。大豆的食用消费主要集中在国产豆方面,国产大豆最大的消费是食用领域,食用消费对国产大豆的价格弹性不大。 国产豆的压榨消费预计在160万吨,高的国产豆和进口豆价差,压榨消费同比下降40万吨。

3.国产豆的年度结余情况 根据统计局和国家粮食中心数据分析,2021/22年度国产大豆产量下降至1840万吨,同比减少120万吨,需求绝对量在1738万吨,同比增加5万吨。进口大豆方面同比供给增加121万吨,消费同比增加225万吨。所以使得2021/22年度结余量很少,比上一年度的结余状态大幅收缩。 4.大豆拍卖情况 关于中央储备拍卖进口豆情况:2021年为了平抑豆价,中央储备在8-10月份拍卖了5轮大豆,拍卖总量120万吨,成交总量为104万吨,平均成交比率为86%。拍卖成交均价为4432元/吨。 图5:中央储备大豆拍卖量和成交量

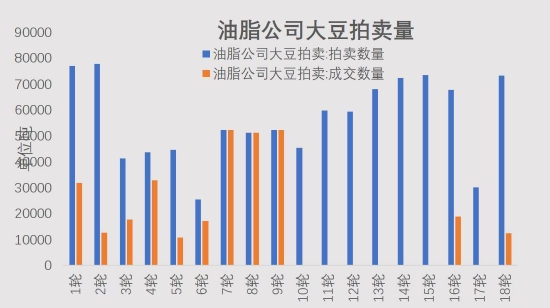

资料来源:国家粮食交易中心,国投安信期货 中储粮油脂公司从9-12月10日拍卖了18轮国产大豆,拍卖102万吨,成交31万吨,平均成交率36%,拍卖平均低价是4643元/吨,拍卖平均成交价是5852.3元/吨。进入11月10日之后,流拍的次数增加,11月份进行了6次拍卖,流拍了5次。国产豆11月份拍卖底价维持在5850~6350元/吨区间内,基本呈现的是流拍状态。进入12月份,出现小量的成交,成交均价在6145元/吨。 图6:油脂公司大豆拍卖量和成交量

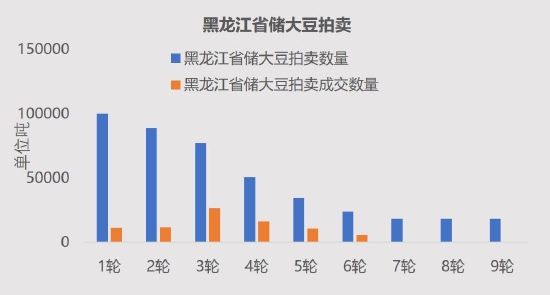

资料来源:国家粮食交易中心,国投安信期货 黑龙江省储大豆从7-8月对大豆进行了9轮拍卖,拍卖42万吨,成交8万吨,平均成交率16.08%,拍卖平均低价是4493元/吨,拍卖平均成交价是4508元/吨,平均溢价为18元/吨,高溢价为40元/吨。 图7:黑龙江省储大豆拍卖

资料来源:国家粮食交易中心,国投安信期货 5.国产豆和进口豆价差 2021年国产豆价格走势仍然明显强于进口豆,价差3月份高点到达过2150元/吨,目前国产豆和进口豆价差拉的仍然较大。2021/21年度国产豆压榨量预估为160万吨,高的国产豆和进口豆价差对国产豆的压榨消费量进行了抑制,压榨消费同比下降40万吨。 图8:国产豆和进口豆价差

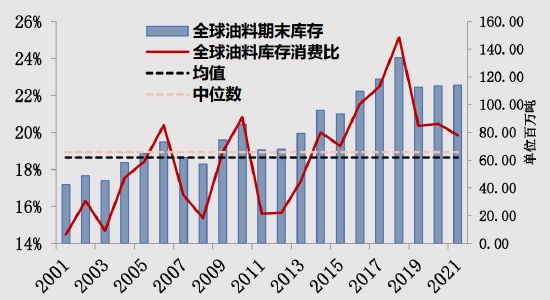

资料来源:WIND,国投安信期货 三、外围大豆的情况 1.全球油籽供需平衡状态 美国农业部12月份报告显示全球油料2021/22年库存消费比是19.8%,上一年度为20.5%。2021/22年度预计产量增速开始高于压榨增速,产量增速为4%,压榨增速为3.6%。全球油料方面由于旧作的期初库存增加,叠加产量大于需求,使得期末库存开始累库,库存同比增加46万吨,累库力度不大。总体看,全球油料尚未见到大幅累库,库销比同比呈现下降的状态。 图9:全球油料供需平衡表

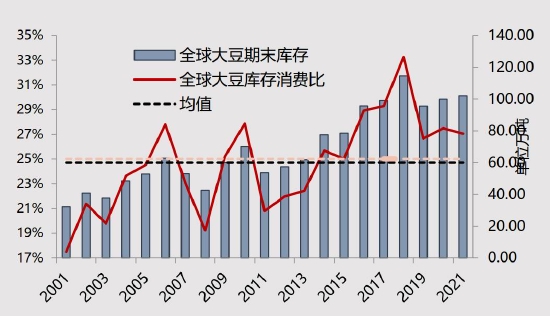

资料来源:USDA,国投安信期货 2.全球大豆供需平衡状态 美国农业部12月份预计2021/22年度全球大豆库存消费比是27.05%,上一年度是27.49%。从全球大豆库消比看,2002-2003年集中在19.8-21.4%,平均约为20%;2006-2008年集中在19.2-23.1%,平均约为22%;2010-2012年集中在20.8-22%,平均约为20%。2012/22年度的库存消费比比上述的低水平年份的高出26%。大豆期末库存为1.02亿吨,同比增加219万吨,全球大豆属于连续2年累库。 2021/22年度全球大豆的产量同比增加4.25%,同比增加1555万吨,增量集中如下地区,阿根廷同比增加330万吨,美国增加567万吨,巴西增加600万吨。中国方面是同比减少320万吨。 2021/22年度全球大豆的压榨量同比增加3.8%,同比增加1198万吨,增量主要集中在中国,同比增加400万吨,其次是美国增加134万吨,阿根廷增加184万吨,巴西增加95万吨。2021/22年度全球大豆方面由于旧作的期初库存增加,叠加产量大于需求,使得期末库存继续累库,库存同比增加216万吨,大豆方面连续两年累库,库销比同比呈现下降的状态。 图10:全球大豆库消比

资料来源:USDA,国投安信期货 3.全球大豆玉米小麦合计供需平衡状态 美国农业部2021年12月份预计全球玉米大豆小麦合计库存消费比为29.3%。全球大豆玉米小麦合计库消比来看,低库消比年份2002-2003的库消比为16-19.5%,2006-2008的库消比为15-16.8%,2010-2012的库消比为15-15.7%,平均为15%,目前的库消比往年平均的低库消比年份高出幅度为95%。期末库存同比增加4百万吨,经过3年的去库,期末库存首次同比增加。但是增加的绝对量不算大,后期需要关注预期能否顺利兑现。 图11:全球大豆玉米小麦合计库消比

资料来源:Wind,国投安信期货 图12:全球小麦库消比

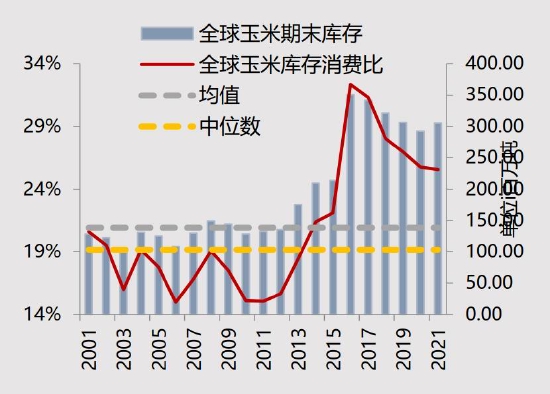

资料来源:USDA,国投安信期货 图13:全球玉米库消比

资料来源:USDA,国投安信期货 四、豆一行情展望 2021/22年度国产大豆产量下降至1840万吨,同比减少120万吨,需求绝对量在1738万吨,同比增加5万吨。进口大豆方面同比供给增加121万吨,消费同比增加225万吨。所以使得2021/22年度结余量很少,比上一年度的结余状态大幅收缩。 2022年需要关注大豆面积的情况。国内玉米2021/22年度结余量为786万吨,上一年度的结余为1417万吨,比上一年度的结余状态大幅收缩,国内玉米的平衡表也较为紧张,因此2022年大豆和玉米之间存在面积之争。 我们认为国际市场玉米大豆小麦都进入高估值区域,不过也不意味着高估值马上就要被打掉,随着2021年燃料肥料的涨价,需要维持高价让农民的盈利能力提升,以便于增加作物的种植面积,并通过增加单产来使得库存增加,在库存没有顺利重建完,高价状态会延续到市场认为库存重建成功为止。随着化肥的涨价,一方面作物的种植成本也在抬升。另一方面我们担心有的国家因为肥料供应不充分影响单产。印度是一个肥料供应不充分的市场。所以我们担心国际小麦市场存在阶段性驱动向上因素,给于给多的溢价去鼓励种植,同时小麦的涨价也会带动玉米和大豆市场。进口豆会影响国产大豆的定价,但是因为消费领域存在差异,国产大豆完全可以走出较大的独立行情。我们预计在库存没有见到大幅增长之前,高价状态继续延续,直至市场预期库存重建成功,而这期间也容易带来高波动的风险,波动范围也非常大,注意控制高波动风险。随着价格进入高估值状态,价格容易率先进入大区间进行波动,期间有很多不确定性题材,如果期间库存重建证伪,要防范价格再次拉升,甚至区间价格的上沿被打破的概率发生。另外也要防范2022年的宏观市场的风险。 国投安信期货 吴小明 |

|

|  |

|