主要观点: 全球棉花(21810, 165.00, 0.76%)市场:2021/22年度,虽然全球棉花种植面积并未受粮棉比价过低影响而下滑,全球棉花产量同比有所提高,但全球棉花消费继续恢复,支撑库销比连续两年下降,供需格局改善。2022/23年度,全球棉花消费有望延续增长,供需格局或将继续优化。 2021年,受中美贸易关系及高位棉价影响,美棉在出口市场竞争力不及印度,并且除中国外其他纺织大国受疫情的拖累,美棉出口进度缓慢,显著低于2020年同期水平。这种情况在2022年或将延续。而印度棉花产量稳定,出口增长,MSP继续上调,2022年印度仍是全球棉花消费的主力军,低价的印度棉花将抑制美棉价格上行高度。 国内棉市场:2021年,我国国储库存下降至40.3万吨,轮入空间巨大,2022年储备棉轮换政策值得期待。2022年滑准税配额仍将是国家调节供需的重要手段,配额数量和申领条件,以及下发时间将是影响供需的重要方面。 行业运行方面,2021年新棉成本继续推升,轧花厂矛盾重重,若销售不畅,年度亏损已成定局,亏损会加快产能出清,降低2022年抢收概率。纱厂负利润已经持续1个多月,负利润状态难以持续,棉纱、坯布高库存将不断拖累棉花消费,当消费负反馈到原料端,棉花价格必有一跌。2021年,终端内需市场表现平平,出口强劲。美国市场仍然是我国出口市场的重要部分,近年来,虽然我国纺织服装在美国市场的占比略有下降,但我国依然具有较强的出口优势,在美国市场占据重要地位。2022年,美国市场有望维持高增长,中美贸易关系仍然是影响我国出口的重要方面。我国内需将维持低位增速,需求增速将有赖于线上消费的增长。 后市展望:2022/23年度,全球棉花消费有望在海内外经济进一步复苏的背景下延续增长,全球棉花市场将延续去库存格局。我国供需缺口需要通过进口补充,且国储补库空间巨大,中国的进口水平以及进口来源对国际棉花价格的影响增强。 2021/22年度,美国棉花出口受到中美贸易关系的影响进度缓慢,印度棉花低价也降低了美棉的出口优势,下一年度,如果中美贸易关系继续僵持,美棉出口进度将拖累ICE棉花价格,印度棉花价格也将制约ICE棉价涨幅。国内市场来看,在本年度新棉抢收中,轧花厂亏损或难以避免,这将降低2022年成本被继续推涨的概率。2022年,内地棉花种植面积将继续缩减,国内棉花产量或继续下滑。随着疫苗接种覆盖率越来越高,纺织品服装出口需求维持强劲,内需或低速增长,供需矛盾不明显,但存在阶段性、结构上供需不匹配的可能。2022年上半年,关注新年度全球棉花种植情况、国储收抛储政策。2022年下半年,关注中美贸易关系对棉花进口的影响、关注新棉抢收情况。预计2022年第一季度,棉花价格呈下行趋势,第二季度受种植季天气影响存在支撑,整体价格或先抑后扬。 风险提示:(1)极端天气影响,棉花大幅减产;(2)消费增长不及预期;(3)全球贸易摩擦大幅恶化。 一、市场回顾 2021年,棉价重心上移,全年郑棉

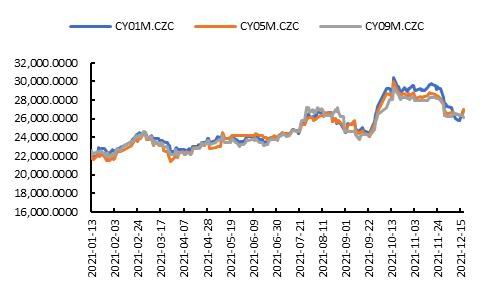

主力合约运行区间在14285-22960元/吨,最高点创上市以来的第二高位。分阶段来看,2021年棉花期货走势可分四个阶段: 1-3月:全球经济在疫情的恢复之中,印度、越南织厂开机率改善,美国不断推出新的刺激政策,通胀预期增强。但美国对新疆棉花及制品施行进口限制政策打压国内消费预期,下游购销谨慎,开始被动去库,产成品库存得以改善。棉价经历下跌-上涨-下跌的宽幅震荡。 4-6月:北半球棉花进入种植季,我国新疆出现恶劣天气,市场预期减产。虽然美国农业部并未大幅调降2021/22全球棉花产量预估,但全球棉花消费上调超预期,新年度供需格局仍然偏向乐观。印度疫情二次恶化,订单回流国内,下游厂商主动开始补库,但纺服内外销售数据表现平平,全球流动性收紧预期增强,国常会亦多次谈及大宗商品上涨问题,需求依然存在隐忧,棉花经历横盘震荡整理。 7-10月:随着抛储靴子落地,棉花利空出尽,结束三个月的横盘,开始震荡上涨。9月底,市场开始交易新年度籽棉抢收预期,棉价大幅上涨并突破两万大关。10月8日,中储棉临时抛储以稳定市场供需,棉价自高位回落。 11-12月:籽棉收购价格回落,国内确定新棉减产幅度低于预期,中储棉两次临时抛储增加市场供给,棉价横盘整理后下跌。 截至2021年12月17日,郑棉主力合约价格19880元/吨,年累计上涨4820元/吨,累计涨幅32.01%。ICE2号棉花期货主力合约价格108.34美分/磅,年累计上涨30.13美分/磅,累计涨幅38.52%。 图1 郑棉主力合约(元/吨)

数据来源:Wind、国都期货研究所 图2 美棉主力合约(美分/磅)

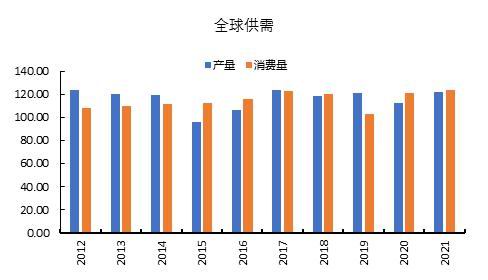

数据来源:Wind、国都期货研究所 二、供需结构分析 (一)全球连续两年产不足需,库销比下降 2021/22年度,全球棉花供需格局继续改善。根据USDA12月供需报告显示,2021/22年度,全球棉花产量2650.23万吨,同比增长8.84%;全球消费量2709.09万吨,同比增长2.77%;全球棉花期末库存1868.91万吨,同比下降3.22%;库存消费比69%,比2020年下降4个百分点。 整体来看,2021/22年度,虽然全球棉花种植面积并未受粮棉比价过低影响而下滑,全球棉花产量同比有所提高,但全球棉花消费继续恢复,支撑库销比连续两年下降,供需格局改善。展望2022/23年度,全球棉花消费有望延续增长,供需格局继续优化。 图3 全球棉花供需格局(百万包)

数据来源:Wind、国都期货研究所 图4 全球棉花库存(百万包)

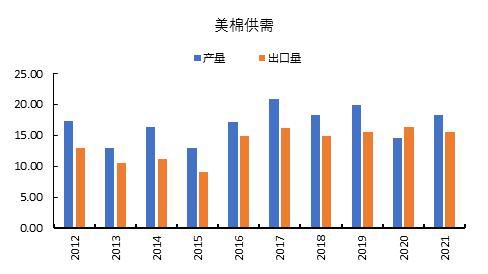

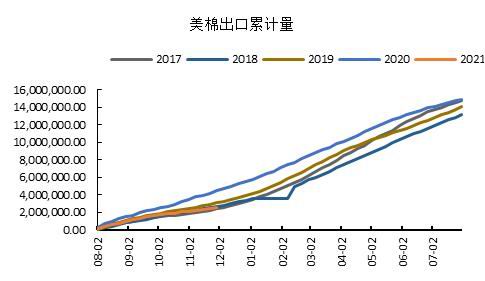

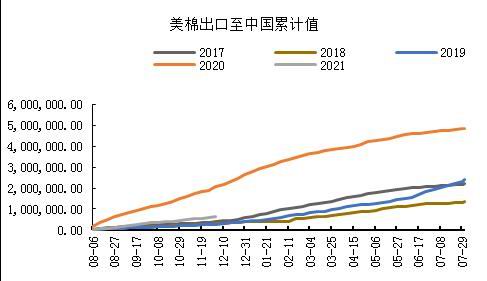

数据来源:Wind、国都期货研究所 (二)美棉产量稳定,出口远不及2020年同期 2020/21年度,美棉产量同比大幅下滑,主要因拉尼娜天气影响,弃耕率较高,以及全球棉价低迷,种植面积下降。2021/22年度,美棉种植面积并未如预期大幅下降,弃耕率亦有所回升,美棉产量同比小幅回升。出口方面,2020/21年度,中国履行中美贸易协议,自美国签约进口大量棉花,而本年度,因高位棉价使美棉缺乏竞争力,以及除中国外其他纺织大国受疫情的持续拖累,美棉出口进度缓慢,显著低于2020年同期水平。 数据来看,根据12月USDA供需报告,2021/22年度美国棉花种植面积11.19百万英亩,较上一年度下降7.44%;收获面积9.92百万英亩,较上一年度增长14.02%;弃收率由上一年度的28.04%下降到11.35%;棉花产量预计398.50万吨,同比增长20.08%。 根据USDA美棉周度出口销售报告,截至2021年12月2日,2020/21年度,美棉累计销售212.07万吨,年度出口预估值为337.9万吨,完成出口预估的62.76%,比2020年同期慢20.67个百分点。其中未装船157.4万吨,出口进度为25.78%,比2020年同期慢29.04个百分点。 截至2021年12月2日,中国累计采购美棉65.76万吨,比2020年同期减少18.72%;其中进口13.38万吨,比2020年同期减少70.19%;未装船52.38万吨,比2020年同期增加45.46%。 图5 美国棉花产需格局(百万包)

数据来源:Wind、国都期货研究所 图6 美国棉花出口累计(包)

数据来源:Wind、国都期货研究所 图7 美国棉花周度出口(包)

数据来源:Wind、国都期货研究所 图8 美棉出口至中国(包)

数据来源:Wind、国都期货研究所 (三)印度消费维持强劲,出口抢占美棉市场份额 2021/22年度,印度棉花产量稳定,消费已经从疫情中恢复过来,并且凭借MSP价格支撑,在国际棉花市场上具有较强的竞争力,出口维持在近年高位。根据USDA12月供需报告,印度棉花种植面积12.40百万公顷,较2020年减少7.12%;产量预计610.4万吨,较2020年减少1.45%。 2021/22年度,印度MSP价格继续上调,上调幅度不及前一年度的5%,其中,中绒棉MSP价格由5515卢比/公担调至5726卢比/公担,涨幅为3.8%;长绒棉MSP价格由5825卢比/公担调至6025卢比/公担,涨幅3.5%。MSP价格不断提高,有利于稳定国内植棉意向,近两年,印度棉花种植并未受到疫情及国际市场低棉价影响,加之印度季风雨气候正常,利于保持棉花产量的稳定。受MSP价格保护,近年来印度棉花出口呈增长趋势,根据USDA12月份供需报告,2020/21年度印度棉花出口预计126.44万吨,仅次于上一年度134.94万吨,为自14年以来的第二高位。 展望2022/23年度,印度仍然是全球棉花消费的主力军,低价的印度棉花在国际出口市场的竞争力强劲,这将抑制本处高位的美棉价格上行高度。 图9 印度棉花产需格局(百万包)

数据来源:Wind、国都期货研究所 图10 印度棉花与中国棉花价差(元/吨)

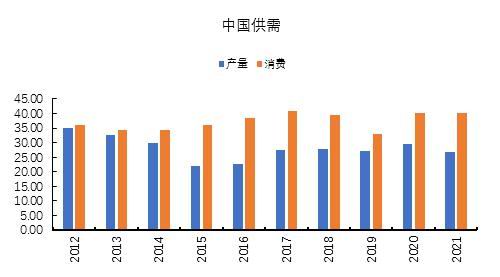

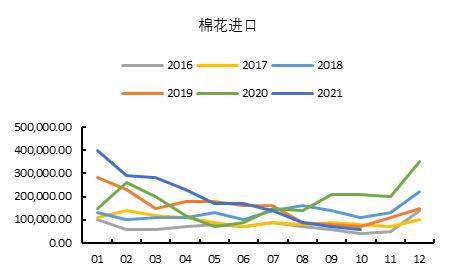

数据来源:Wind、国都期货研究所 三、中国供需结构分析 (一)产量小幅下降 2021年,长江流域以及黄河流域棉花种植面积继续下降,新疆地区种植面积小幅上升,全国植棉面积小幅缩减。种植初期,新疆地区出现极端天气,导致本年度单产小幅下降,且因内地减产较多,全国总产量继续下降。根据国家棉花市场监测系统数据显示,2021年,全国棉花种植面积4319.1万亩,同比减少5.5%。其中,新疆种植面积3556万亩,同比2020年提高0.7%;黄河流域种植面积456.2万亩,同比下降24%;长江流域种植面积261万亩,同比下降29.2%。全国棉花产量预计580.1万吨,同比下降2.5%。其中,黄河流域产量33.1万吨,同比下降27.6%;长江流域产量16.6万吨,同比下降11.4%。 (二)滑准税配额增发70万吨 根据USDA供需报告,2021/22年度,我国棉花产量预计583.15万吨,消费预计872万吨,存在产需缺口288.85万吨,需要通过进口补充。 我国棉花进口分为两种,一种为配额内进口,按照1%征税执行,数量为89.4万吨。一种为配额外进口,即滑准税配额进口,由国家根据市场供需择机发放。近年来,经过多年的抛储降库存,我国储备棉库存已经降至低位,通过抛储调节供需的空间减小,而通过增发滑准税配额调节供需的空间提高。2021年,我国继续增发滑准税70万吨,其中40万吨用于加工贸易方式进口,30万吨可自主选择贸易方式。2021年配额较2020年增加30万吨,且使用上更加灵活。预计2022年滑准税配额仍将是国家调整供需的重要手段,配额数量和申领条件,以及下发时间将是影响供需的重要方面。 进口方面来看,2021年1-10月,我国进口棉花累计190万吨,同比增长18.75%。其中印度和巴西棉进口量显著增加,进口占比显著增长,美棉占比下降。数据显示,2021年1-10月,我国进口印度棉40.04万吨、进口巴西棉50.59万吨、进口美棉77万吨,占比分别为21.07%、26.63%和40.97%。其中巴西棉占比提高13.52个百分点,印度棉占比提高14.63个百分点,美棉占比下降18.37个百分点。2022年,如果中美贸易关系僵持,巴西和印度棉花产量或为市场关注重点。 图11 中国棉花产需格局(吨)

数据来源:Wind、国都期货研究所 图12 我国棉花进口(吨)

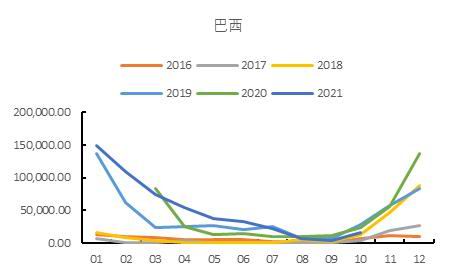

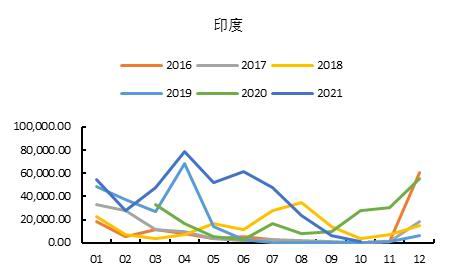

数据来源:Wind、国都期货研究所 图13 中国进口巴西棉花(吨)

数据来源:Wind、国都期货研究所 图14 中国进口印度棉花(吨)

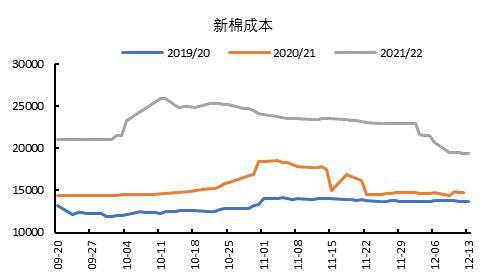

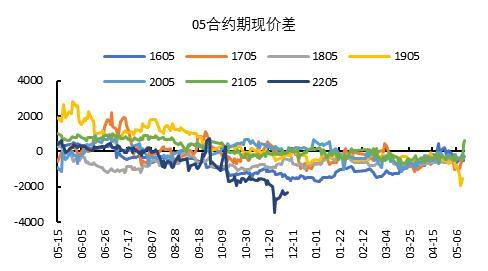

数据来源:Wind、国都期货研究所 (三)国储库存见底 2021年7月5日-2021年9月30日,为本年度储备棉轮出窗口期。本年度计划轮出储备棉60万吨,实际轮出63万吨。储备棉销售价格延续内外棉价联动的底价思维,辅之以连续三日价格累计跌幅超过500元/吨暂停交易的熔断机制,抛售期间,储备棉日成交率基本维持100%,临近抛储结束,储备棉成交价格大涨,因此,10月8日-11月9日,中储棉启动第一批临时储备棉投放,累计抛售储备棉39.5万吨;11月10日启动第二批临时储备棉投放,12月1日暂停投放,累计抛售储备棉17.7万吨。截至目前,本年度储备棉累计轮出110.2万吨,国储库存下降至42.3万吨,国储轮入空间巨大。 四、行业运行状况 (一)轧花厂产能过剩,新年度棉花成本继续上抬 2021年,新疆棉花加工产能继续扩大,产能过剩更为严重,棉花成本继续抬升。开秤初期,皮棉成本即达到了20000以上,在集中上市的10月份,价格一路走高,年度皮棉成本在19423-25948元/吨之间,全年皮棉成本价格均运行于2020年同期之上。综合来看,2021年皮棉平均成本在22000元/吨左右。 因成本提高,轧花厂积极挺价,现货价格坚挺,且棉花期现价差偏离正常区间,盘面套保困难,仓单数量偏低,期货价格亦表现抗跌。2021年主要矛盾集中在轧花厂上,若销售不畅,年度亏损已成定局,亏损会加快过剩产能出清,降低2022年抢收概率。 图15 棉花成本(元/吨)

数据来源:Wind、国都期货研究所 图16 棉花基差(吨)

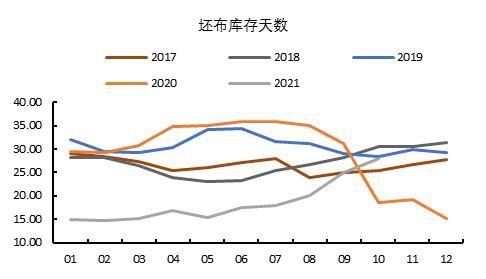

数据来源:Wind、国都期货研究所 (二)纱厂利润大起大落,下游库存先降后升 2020年年底,美国开始对我国新疆纺织品服装实施进口限制,要求所有入境美国的纺织品服装不得使用新疆棉,这导致我国出口企业原料使用不得已转向进口棉,对进口棉纱需求增加。数据显示,2021年1-10月,我国累计进口棉纱183万吨,同比2020年增长18.06%。从进口国别来看,越南依旧是我国棉纱进口第一大国,1-10月,累计进口量为79.47万吨,占比43%,比重较2020年下降3个百分点。自印度和乌兹别克斯坦进口的棉纱比重增加,分别为14.58%和12.72%,比重分别增长2.25个百分点和2.72个百分点。 因需求增长,2021年前三季度棉纱价格均运行在过去四年同期水平之上,直至10月份,随着棉花价格大涨,纺纱利润被压缩,至11月份,已为亏损状态。数据显示,2021年,棉纱平均利润水平为953.18元/吨,高于2020年同期的84.98元/吨。 受利润趋势,下游纱厂、坯布库存得以去化,数据显示,2021年前三季度,我国纱线库存最低降至8.12天,坯布库存最低降至14.65天。但随着棉价上涨,价格向下传导不畅,终端市场消费低迷,纱厂、坯布再度陷入被动累库存局面,截至10月份,纱线库存达到21.67天,坯布库存达到28.04天。 展望后市,纱厂负利润难以持续,棉纱、坯布高库存将不断拖累棉花消费,当消费负反馈到原料端,棉花价格终将迎来下跌。 图17 棉纱利润(元/吨)

数据来源:Wind、国都期货研究所 图18 棉纱进口(吨)

数据来源:Wind、国都期货研究所 图19 纱线库存(天)

数据来源:Wind、国都期货研究所 图20 坯布库存(天)

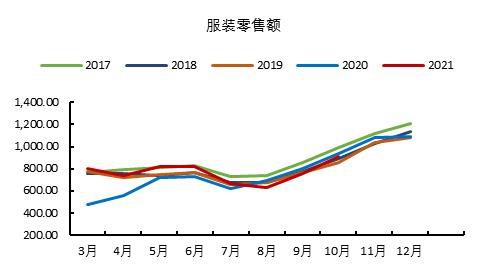

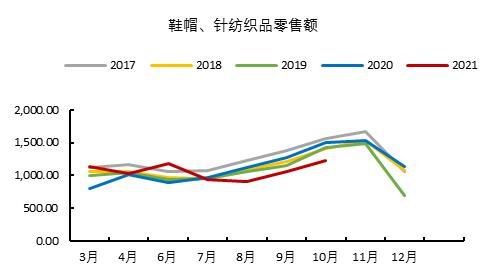

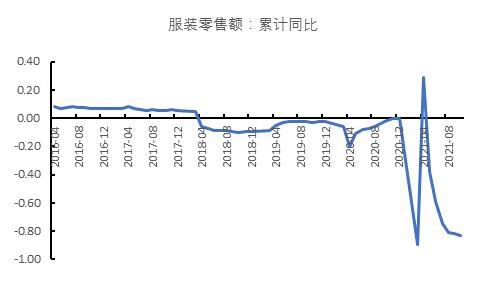

数据来源:Wind、国都期货研究所 (三)终端出口表现亮眼,内需乏善可陈 2021年,我国服装出口表现亮眼,数据显示1-11月份,我国服装及衣着附件出口累计1545.23亿美元,同比2020年增长25.07%,同比四年均值增长12.20%。纺织品出口受上一年基数较大影响,同比下降。数据显示,1-11月份,我国出口纺织纱线、织物及制品1309.78亿美元,同比下降1.54%,同比四年均值增长24.46%。 2021年中美贸易关系错综复杂,但中国依然是美国纺织品服装进口第一大国,根据美国纺织服装办公室数据,2021年1-10月,美国棉纺织服装进口总额为935.11亿美元,同比2020年增长25.61%,其中自中国进口257.93亿美元,同比增长23.88%,美国自中国进口的纺织品服装占比由2020年的28.20%降低到27.58%,仅微幅下降。 我国服装零售表现一般,数据显示,2021年1-10月,我国服装类零售额7823.80亿元,同比增长17.79%,同比四年均值增长2.84%;服装鞋帽、纺织品类零售额1227.20亿元,同比下降3.67%,同比四年均值增长1.89%。分渠道来看,网上商品零售额维持高增速,剔除2020年同期低基数影响,同比增速维持在10%-30%之间。 整体来看,美国市场仍然是我国出口市场的重要部分,近年来,虽然我国纺织服装在美国市场的占比略有下降,但我国依然具有较强的出口优势,在美国市场占据重要地位。2022年,美国市场有望维持高增长,中美贸易关系仍然是影响我国出口的重要方面。我国国内需求将维持低位增速,需求增速将有赖于线上消费的增长。 图21 服装零售额(亿元)

数据来源:Wind、国都期货研究所 图22 服装出口金额(亿美元)

数据来源:Wind、国都期货研究所 图23 服装零售月度数据(亿元)

数据来源:Wind、国都期货研究所 图24 纺织品零售月度数据(亿元)

数据来源:Wind、国都期货研究所 图25 衣着类网上零售额累计同比(%)

数据来源:Wind、国都期货研究所 图26 服装零售额累计同比(%)

数据来源:Wind、国都期货研究所 五、后市展望 展望后市,2022/23年度,全球棉花消费有望在海内外经济进一步复苏的背景下延续增长,全球棉花市场将延续去库存格局。我国供需缺口需要通过进口补充,且国储补库空间巨大,中国的进口水平以及进口来源对国际棉花价格的影响增强。2021/22年度,美国棉花出口受到中美贸易关系的影响进度缓慢,印度棉花低价也降低了美棉的出口优势,下一年度,如果中美贸易关系继续僵持,美棉出口进度将拖累ICE棉花价格,印度棉花价格也将制约ICE棉价涨幅。国内市场来看,在本年度新棉抢收中,轧花厂亏损或难以避免,这将降低2022年成本被继续推涨的概率。2022年,内地棉花种植面积将继续缩减,国内棉花产量或继续下滑。随着疫苗接种覆盖率越来越高,纺织品服装出口需求维持强劲,内需或低速增长,供需矛盾不明显,但存在阶段性、结构上供需不匹配的可能。2022年上半年,关注新年度全球棉花种植情况、国储收抛储政策。2022年下半年,关注中美贸易关系对棉花进口的影响、关注新棉抢收情况。预计2022年第一季度,棉花价格呈下行趋势,第二季度受种植季天气影响存在支撑,整体价格或先抑后扬。 六、风险提示 以上结论均为按照目前状况及可以想见的题材作为依据,不能覆盖全部风险,还需及时关注以下风险因素以调整思路及策略。 (1)极端天气影响,棉花大幅减产;(2)消费增长不及预期;(3)全球贸易摩擦大幅恶化。 国都期货 赵睿 |

|

|  |

|