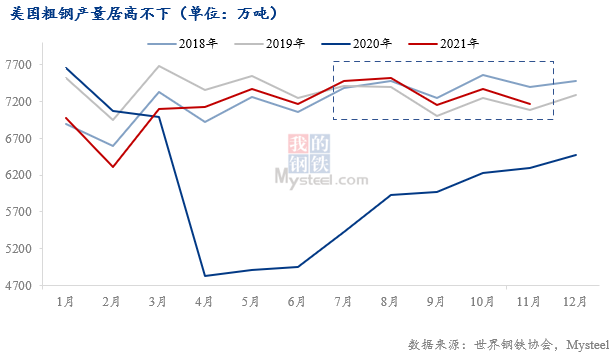

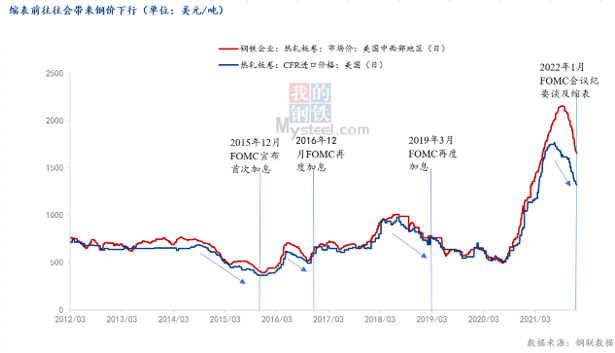

原标题:Mysteel热点观察:美国钢铁供应紧张缓解下钢价下行 2021年Q3至今,随着生产恢复、关税政策调整以及加息预期升温,美国“钢铁荒”逐步缓解,钢价稳步回调。截至2022年1月11日,美国热卷(4725, -34.00, -0.71%)价格下滑至2021年5月以来的新低。 美国钢价回落主要有三个原因,首先,供应端居高不下。2021年7月,美国粗钢产量开始超过2019年同期,且之后连续五个月高于2019年产量。其次,是由于关税政策调整。2018年3月,美国总统特朗普曾对来自欧盟和中国的进口钢征收25%的关税,导致美国进口欧盟钢材数量骤降。2021年10月美国发布对欧盟新的进口政策后,进口增加趋势明显。最后,美联储周三发布的12月14-15日政策会议记录使得美联储加息预期急剧升温,从历史规律来看,2015年、2016年、2019年宣布加息或实施加息前,都伴随着热卷价格的回落。 美国这次选择从欧盟进口钢铁,而不是从“朋友圈”中钢铁生产成本更低的经济体,一方面是因为加拿大、墨西哥增量有限。另外,也是为了减少进口对美国钢材价格冲击的风险。以美国为代表的钢价回落,意味着全球钢铁产能恢复较好,世界钢铁供需在疫情后重新回归“供需平衡”。 展望后市,2021年到2023年,美国约900万吨新的炼钢产能将陆续投产,除此之外,美国已经和多个国家针对232进口关税配额条约重新谈判,后期钢铁供应相对乐观,“钢铁荒”将成为过去。 1 美国热卷价格下滑至2021年5月以来的新低 2020年Q4-2021年Q3,美国在钢铁行业在经济反弹和特朗普时代的关税政策助力之下,迎来了新一轮黄金时期,钢价创新高。截至2021年9月,美国HRC期价超1900美元。 2021年Q3至今,随着生产逐步恢复以及关税政策调整,美国“钢铁荒”逐步缓解,钢价稳步回调。截至2022年1月11日,美国热卷价格下滑至2021年5月以来的新低,目前主流价格在1650美元/吨左右。

2 美国钢价为何回落? 2.1供应端居高不下 由于2020年疫情原因,全球粗钢产量均受到影响,美国也不例外。2020年6月后美国开始恢复产量,但仍未达到往年水平。美国为了拉动经济发展,重振钢铁行业,大力发展基建等措施使美国钢铁需求旺盛,钢价暴涨创历史新高。 2021年2-6月美国粗钢产量逐渐恢复到疫情前水平。2021年7月,美国粗钢产量开始超过2019年同期,且之后连续五个月高于2019年产量。去年11月虽受季节性影响有所下降,但仍居高位。

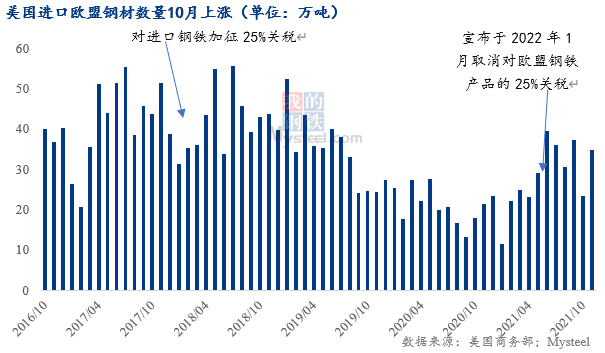

2.2美国对欧盟新的进口政策即将生效,进口增加趋势明显 2018年3月,时任美国总统特朗普以国家安全为由,对来自欧盟和中国的进口钢征收25%的关税,对进口铝征收10%的关税。受到这一政策影响,美国进口欧盟钢材数量从2017年的322万吨骤降至2020年的165万吨。 2021年10月,美国将用关税税率配额(TRQ)取代对“有限数量”欧盟钢铁产品征收的25%的关税,条款将于2022年1月1日生效。这一举动也就意味着会加大从欧盟进口钢铁的力度,美国对欧盟的进口量在2021年11月显著增加,环比增幅达49%。2022年从欧盟的钢材进口数量会有所增加,这将加剧美国钢铁市场处于供大于求的境地,价格下行压力较大。

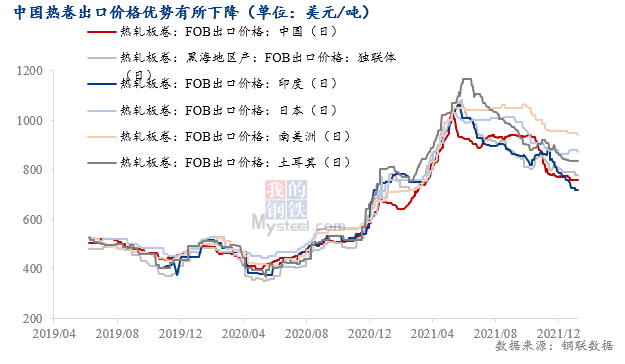

为何美国开始寻找“新朋友”? 由于距离、产品结构以及关税政策等原因,美国更倾向于从加拿大、墨西哥进口板材,所以美、加、墨板材市场是一个相对独立市场。而欧盟板材市场也是独立的市场,欧盟、土耳其、俄罗斯、英国国家价格走势跟随欧盟钢厂。

美国这次选择从欧盟进口钢铁,而不是从“朋友圈”中钢铁生产成本更低的经济体,一方面是因为加拿大、墨西哥已经占据美国进口市场半壁江山,增量有限。另外,美国在粗钢产量达峰后,为防止成本差距挤兑导致其落后产能清出较快,通过贸易保护来保护本国钢铁行业发展。美国希望在增加市场供给的同时,减少进口对美国钢材价格冲击的风险,欧洲不失为“最佳选择”。 2.3 加息预期往往伴随着钢价下行 从历史规律来看,2015年、2016年、2019年宣布加息或实施加息前,都伴随着热卷价格的回落。 美联储周三发布的12月14-15日政策会议记录显示,联储决策者在会上表示,美国劳动力市场“非常吃紧”,可能不仅需要比此前预期的更早加息,还需要缩减整体资产持有量,以遏制高通胀。本次会议纪要使得美联储加息预期急剧升温。 美国12月CPI同比增长7% 创近40年新高。1月会议就是一个正式信号的窗口,传递3月加息信号,市场对于年内缩表的预期也再度升温。如果通胀继续走高,在2022年内的某个时点开始缩表的可能性也大大提升。

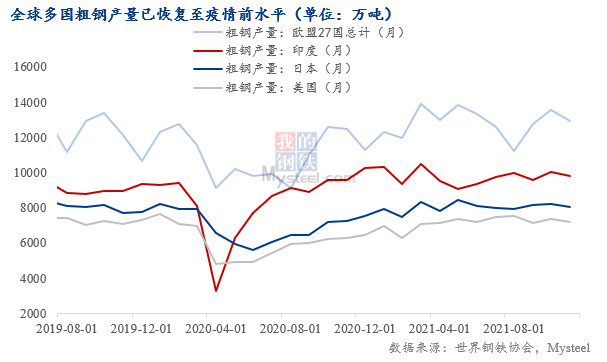

3除美国外,欧洲、亚洲等其他国家价格也出现回落 2021年下半年以来,随着疫情好转,世界粗钢生产情况已经恢复并超越疫情前水平,因此全球供需格局转变,除美国外,印度、日本、欧洲等国价格也纷纷出现回落。 以美国为代表的钢价回落,意味着全球钢铁产能恢复较好,世界钢铁供需在疫情后重新回归“供需平衡”。

4 美国后市钢铁供应将逐步宽松 展望后市,新增钢铁产能将逐步落地。美国钢铁制造商协会表示,从2021年到2023年,投产、即将完工或宣布的钢铁产能投资将超过160亿美元,这意味着大约900万吨新的炼钢产能将在未来两年陆续产生,涉及Nucor、Steel Dynamic、Cliffs、US steel等多个主导钢厂。 另外,为了保证供应,美国已经和多个国家针对232进口关税配额条约重新谈判。后期钢铁供应相对乐观。 作者:上海钢联 黑色产业研究服务部 研究员 田露 |

|

|  |

|

微信:

微信: