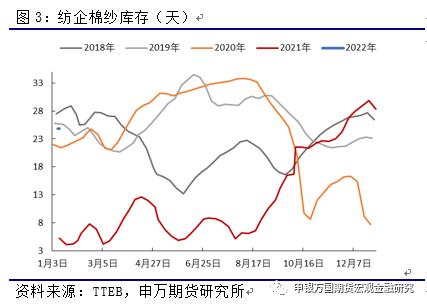

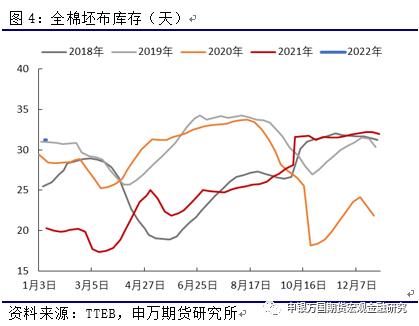

摘要 近期受外盘强势上涨及国内下游节前备货带动,郑棉偏强运行,主力05合约站上21000整数关口后,继续向21500、22000发起冲击。今日公布的USDA报告继续下调全球棉花产量及期末库存,美国及印度棉花产量均按预期下调,报告整体利多棉价。短期在各主产国供应扰动下,国际棉价预计维持偏强走势。国内下游纺织企业节前补库进入尾声,下游订单不足,需求依旧疲弱,国内基本面缺乏利好驱动,外强内弱格局预计仍将持续,节前郑棉预计跟随外盘偏强震荡。 正文 01 国际棉市解析 1、USDA下调全球棉花期末库存,继续利多棉价 1月USDA供需报告将2021/22年度全球棉花产量下调了13.3万吨,其中美国下调了14.4万吨,印度下调了10.9万吨。同时将全球棉花消费量下调了0.7万吨,其中中国下调了10.9万吨,而印度上调了4.4万吨。最终全球棉花期末库存环比调减15.7万吨,库存消费比下降0.56%。总体来看,此次USDA报告再次下调全球棉花产销差,期末库存进一步下降,继续利多棉价。 尽管此次报告下调了印度棉花产量,但根据当前印度棉的上市进度来看,减产幅度可能更大,后期USDA存在继续下调印度产量的可能性,本年度全球棉市供需偏紧格局并未改变。不过随着本年度全球棉价攀升至历史高位,植棉收益显著提高,2022年全球棉花扩种预期不断加强,下一年度全球棉花产量或大幅增加。而需求方面,目前全球棉花消费量已位于近几年度最高水平,下年度全球纺服消费增速或见顶回落。中长期来看,全球棉花供需格局预计转向宽松,2022年下半年供应压力预计逐渐增加。  2、美棉出口销售持续回落,但基本面仍有较强支撑 近几周美棉出口销售持续下降,截至12月30日当周,2021/22美陆地棉周度签约3.25万吨,较前一周减25.5%,较前四周水平减48.2%,其中中国1.07万吨,巴基斯坦0.47万吨。然而尽管美棉出口签约大幅下降,但ICE期价并未受此影响下跌,反而大幅上涨,主要原因在于,一方面受到美国自身国内基本面的支撑,自12月以来,美国西德州、西部棉区受持续干旱影响,土壤墒情不断恶化,使得市场对于此前美国下年度棉花种植面积大幅增长的预期产生怀疑;另一方面,印度减产使得国内供需偏紧,印度棉花价格迅速攀升,引发了市场多头资金的炒作,进一步推动外盘价格走高。 此外,虽然近期美棉签约回落,中国因新疆法案对美棉采购量也大幅下降,但目前中美关系趋于平和,后续中国继续执行中美第一阶段经贸协议的概率依然较大。此外,目前印度棉价高企使得印度棉花出口竞争力显著降低,后续东南亚国家对于美棉采购预计有所增长,美棉后市需求预计依旧强劲。  3、印度棉花和棉纱价格飙升,支撑外盘价格 自2021/22年度以来,印度棉价开启“开挂”模式,一直在上涨,不断刷新历史记录,本年度前三个月累计涨幅已经超过30%,成为当前世界上最昂贵的棉花,ICE期棉也受此提振偏强运行。同时,棉价向下游传导带动了印度国内棉纱价格飙升,目前印度棉纱与国内棉纱的“倒挂”幅度已经达到3500-4000元/吨。 为何印度棉价、棉纱能够一路上涨呢?首先,2021/22年度印度棉花受到天气、虫害以及疫情的影响,新棉上市进度一直偏慢,且本年度的单产有所下滑,使得印度减产幅度超过预期,引发了当地轧花厂、棉企加价抢收,棉农惜售情绪也一路高涨,导致皮棉价格一骑绝尘。其次,尽管印度纺织部门多次要求莫迪政府撤销对进口棉花加征10%的关税,但印度政府为保护本国棉农,对取消关税的呼声无动于衷,使得纱厂别无选择,只能继续使用高价国产棉。此外,随着印度疫情得到控制,大量中国、越南的订单向印度回流,印度目前纺织厂和纺服企业的订单都非常满,这也使得印度纱厂对高价棉的接受度明显提高。 不过由于印度棉花、棉纱价格大幅上涨,印度花纱出口严重受阻,中国、越南等国大多表示观望,目前印度纱厂几乎没有买家询价和下单。为了遏制价格不断上涨,印度纺织行业正在积极寻求政府的干预,除了要求取消关税之外,近期又提出暂时暂停交易所棉花交易的措施。  02 国内棉市解析 1、新棉销售进度缓慢,2022年中国植棉意向小幅上升 USDA本月小幅上调中国棉花产量,为587.9万吨,略高于此前国家棉花市场监测系统预估的580.1万吨和中国棉花协会预估的577.4万吨。USDA同时将中国棉花消费量下调了10.9万吨,使得中国棉花期末库存小幅上调5.4万吨。 目前国内上游轧花厂挺价意愿及能力较强,导致新棉销售进度仍较为缓慢。据国家棉花市场监测系统,截至1月6日,全国加工率为92.7%,同比下降3.8个百分点,较过去四年均值下降3.4个百分点,其中新疆加工93.7%;全国销售率为22.1%,同比下降25.5个百分点,较过去四年均值下降16.6个百分点,其中新疆销售20.6%。 关于2022年中国棉花种植意向,据国家棉花市场监测系统调查结果显示,2022年中国棉花意向种植面积为4361.3万亩,同比增加42.2万亩,增幅1.0%。其中,新疆地区意向植棉面积为3581.2万亩,同比增加0.7%。这主要是由于本年度棉花价格大涨,棉花种植收益显著提升,棉农的积极性大大提高。  2、节前备货即将结束,棉价上涨驱动不足 近期郑棉上涨除了受到外盘的推动,还受到国内纺企节前备货的提振,近两周棉纱因下游备货也持续去库。据TTEB数据显示,截至2022年1月7日当周,成品棉纱库存日均24.4天,周均24.83天,连续两周出现明显下降。不过棉纱整体交投仍清淡,目前绝对库存仍处于较高水平。坯布市场整体成交氛围走弱,订单并无明显起色,多数织厂计划于1月中旬左右放假,目前坯布库存也处于近五年最高水平,库存压力依旧较大。据TTEB数据显示,截至2022年1月7日当周,全棉坯布库存日均31天,周均31.25天,连续三周回落,但去库速度有所放缓。 整体来看,短期的需求好转仅仅是因为节前备货,而大多数企业来年订单并不足,国内下游需求依旧疲软。随着纺织企业逐渐进入放假高峰期,春节前的备货行情也将结束,补库带来的向上驱动逐渐减弱,国内棉价自身基本面向上驱动不足,节前郑棉预计跟随外盘波动为主。   03 小结 综合来看,今日公布的USDA报告继续下调全球棉花产量及期末库存,美国及印度棉花产量均按预期下调,报告整体利多棉价。短期在各主产国供应扰动下,国际棉价预计维持偏强走势。国内下游纺织企业节前补库进入尾声,下游订单不足,需求依旧疲弱,国内基本面缺乏利好驱动,外强内弱格局预计仍将持续,节前郑棉预计跟随外盘偏强震荡。 风险点:1.储备棉政策;2.新冠疫情;3.中美关系。 |

|

|  |

|