在近日商品反弹之前,玉米(2685, -6.00, -0.22%)就已经走出了相对较强的行情。还记得20年玉米历史级大牛市吗?主要依靠成本增加、生猪存栏恢复、东北玉米减产的驱动。21年生猪存栏增量消失、全球产量略增,加上小麦、玉米价差倒挂,小麦替代增强,玉米高位回落。22年伊始,很多投资者都在关注生猪存栏的拐点,届时只要不减产,玉米和豆粕(3228, -14.00, -0.43%)等饲料原料可能面临中长期的下跌。 我国玉米供给中有10%左右是进口,总消费中饲料用玉米占64%(猪料占比近半,肉禽料30%,蛋禽料10%),工业用占28%,剩下是种子和食用。工业中玉米淀粉(2976, -22.00, -0.73%)占53%,酒精占31%,氨基酸占16%。因此玉米价格最大的三个影响因素是:国内产量、生猪存栏、淀粉需求。 近期情况: 南美干旱对大豆(5792, -31.00, -0.53%)、玉米提供短期炒作题材,美玉米、美豆粕上涨,而国内仍然处于高位震荡的走势,上下两难。东北地区售粮进度仍较慢,华北新粮上市速度环比加快,现货价有所下跌。因整体售粮进度走慢,预计年后售粮压力不小。 临近年关,基层卖粮积极性提高,近期用粮企业到货量增加,深加工企业收购价格走低。目前东北部分企业持续进行建库计划,玉米库存继续上升。

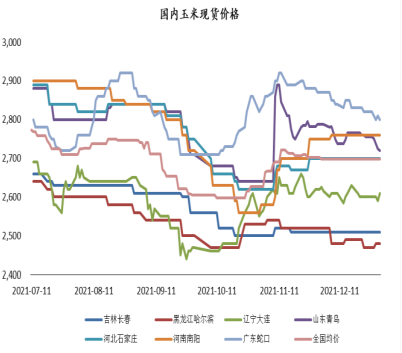

长期来看,国内能量谷物仍处于去库存的趋势,下游消费对玉米价格有所支撑,全年玉米处于紧平衡的供需格局。 现货: 玉米现货价格稳中下滑。截至周五,锦州新粮集港报价2580-2620元/吨,较前一周五持平;广东蛇口新粮散船2790-2800元/吨,较前一周五下跌10元/吨,集装箱一级玉米报价2830-2860元/吨,较前一周五下跌20元/吨;黑龙江深加工主流收购2350-2400元/吨,较前一周五下跌30元/吨,吉林深加工主流收购价2400-2550元/吨,内蒙古主流收购2500-2700元/吨。

饲料: 2021年生猪因存栏高,出栏发生踩踏,价格大跌,尽管大猪出尽但全年保持了高存栏,饲料销售量保持5年来同期高点,对玉米产生了较大的支撑。预计今年下半年生猪存栏开始出现拐点,饲料需求对玉米价格的支撑作用可能会逐渐消失。

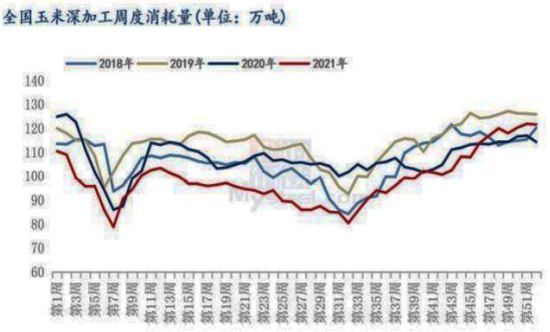

深加工: 近期深加工企业门前到车量较前期大幅增加,很可能是之前淀粉企业因临近春节备货,开机率上升的订单惯性导致的。目前企业收购心态相对谨慎,收购价持续下调。 当前开机率处于高位,有所下滑。玉米淀粉价格持续下跌,加工利润低,下游缺少接单意愿,造成加工企业淀粉成品持续累库。山东部分淀粉加工企业出现亏损,短期内企业开机可能回落,难以支撑玉米工业需求。

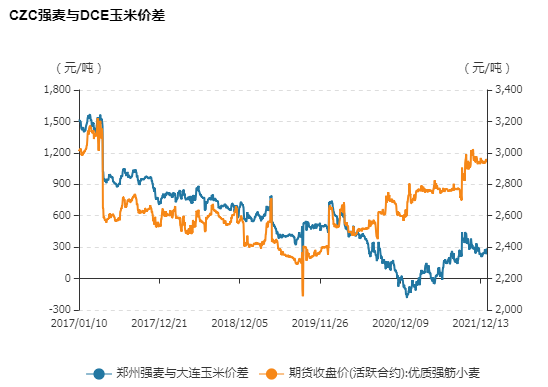

替代: 随着玉米价格回落,小麦玉米价差开始扩大,但仍处于历史偏低水平,按照价差大于400即可替代,目前小麦对玉米仍有替代作用(小麦价格高于玉米,但玉米能量更高,相同能量的用量不同,小麦消耗更多)。

总结: 去年玉米全球产量略增4%左右,在产量确定的基础上,玉米没有故事可以大涨,近期维持小高位是因为南美干旱的炒作,但并不能改变玉米上方压力的情况。生猪存栏处于高位,短期难以下降,但面对不断下跌的猪价,存栏已无增量可言,加上深加工企业因为备货而导致累库,后期压力会不断增加。当生猪存栏拐点出现,做多养殖利润或有机会。 |

|

|  |

|

微信:

微信: