ЎЎЎЎХӘТӘЈә ЎЎЎЎТтДкөЧұё»хЈ¬Пы·СЦрІҪ»ШЕҜЈ¬№©РиёсҫЦЧӘәГЈ¬ФӨјЖ2022ДкҙәҪЪЗ°өДРРЗйИФТФЖ«ЗҝХрөҙОӘЦчЎЈҪЪәуАы¶аР§УҰұЯјКөЭјхЈ¬әк№ЫҙжФЪЧЯИхФӨЖЪЈ¬ФӨјЖҙәҪЪәуГЮјЫЦШРД»тІЁ¶ҜКҪПВТЖЎЈ ЎЎЎЎ2021Дк9ФВПВС®Ј¬ЦЈГЮ(20905, -30.00, -0.14%)ҪбКшИхКЖөчХыЈ¬УӯАҙЗАКХРРЗйЎЈУЙУЪ2021ДкФю»Ёі§ҙу·щФцІъЈ¬ЗАКХ»рИИЈ¬ЧСГЮКХ№әјЫёсҝмЛЩЙПРРЈ¬ёЯЖуөДіЙұҫЦъНЖЖЪјЫХЗЦБёЯО»ЎЈ¶шәуЧСГЮКХ№әјЫёсУРЛщПВөшЈ¬Хюё®іцМЁ¶аПоҙлК©ОИ¶ЁГЮјЫЈ¬өюјУПВУОРиЗуНъјҫІ»НъЈ¬ГЮјЫёЯО»»ШВдЎЈ ЎЎЎЎҙуБҝРВДк¶ИЖӨГЮТСЙПКРЈ¬іЙұҫЖ«ёЯЈ¬өН¶ЛГЮіЙұҫФј23000ФӘ/¶ЦЈ¬ёЯ¶ЛГЮіЙұҫФј25000ФӘ/¶ЦЎЈ№ъДЪГЮ»Ё

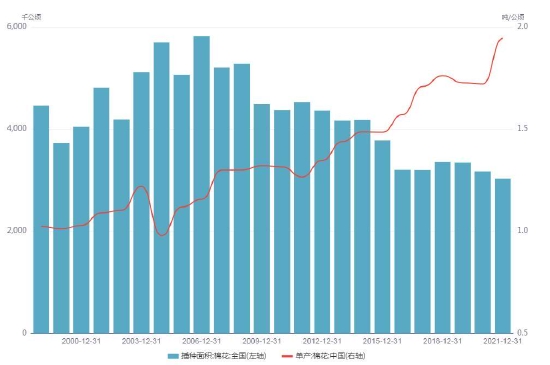

РиЗуИхУліЙұҫёЯөДГ¬¶ЬІ»»біӨЖЪҙжФЪЈ¬өұЗ°ПВУОРиЗуТтДкөЧұё»хТСВФУРәГЧӘЎЈУЙУЪ2021ДкРВГЮВФУРјхІъЈ¬Из№ы2022ДкПы·С»ШЙэЈ¬ЖЪД©ҝвҙжПВҪөЈ¬ДЗГҙ№©РиёсҫЦЧӘәГЎЈДҝЗ°»хФҙЦчТӘјҜЦРФЪФъ»Ёі§Ј¬ПЦФЪөДЖЪ»хЕМГжјЫёсФъ»Ёі§ИФОЮ·ЁЧціцМЧұЈЎЈ ЎЎЎЎЖЪ»х·ҪГжЈ¬2201әПФјҪ«ТӘөҪЖЪЈ¬ҝХН·Рл»ШІ№ТФ¶ТПЦҪ»ёоЎЈҪшИлҪ»ёоФВЈ¬Из№ыГЮ»ЁјЫёсҙтС№І»ПВИҘЈ¬ҝХН·ҝЙДЬЖҪІЦАліЎЈ¬өјЦВГЮ»ЁЦчБҰЖЪјЫМ§ХЗЎЈҪмКұЈ¬јЫёсЙэёЯ»бОьТэ2205МЧұЈЕМЧКҪрҪйИлЎЈФӨјЖ2201әПФјДСУРҪПҙуІЁ¶ҜЈ¬2205әПФјҪЪЗ°Ж«ЗҝХрөҙЈ¬ҪЪәу»тЦШРДПВТЖЎЈ ЎЎЎЎІЯВФҪЁТйЈәҙәҪЪЗ°ОИЦРҝҙ¶аЈ¬ҝЙКККұЧц¶а2205әПФјЈ»ҪЪәуГЮјЫ»тЦШРДПВТЖЈ¬№ШЧў2205әПФј·кёЯЧцҝХ»ъ»бЎЈ ЎЎЎЎ·зПХМбКҫЈәәк№Ы·зПХЎўРВ№ЪТЯЗйЎўҪ®ГЮҪыБоЎўЦРГА№ШПө ЎЎЎЎТ»ЎўКРіЎ»Ш№Л ЎЎЎЎХыМе¶шСФЈ¬2021ДкөДЦЈГЮТтИ«ЗтТЯЗйөДЦрІҪҝШЦЖ¶шіКПЦІЁ¶ҜКҪЙПХЗёсҫЦЎЈ ЎЎЎЎТ»јҫ¶ИЈ¬ЦЈГЮіеёЯФЩ»ШВдЈ¬ө«ЧЬМеЦШРДұЈіЦЙПРРЎЈ1Ўў2ФВ·ЭЈ¬ЦЈГЮКРіЎ»щұҫГжЗйҝцҪПәГЈ¬ЛдҫӯАъБЛ№ъДЪНвТЯЗй·ҙёҙЈ¬ө«Пы·СұЈіЦБјәГЎЈҪУЧЕПВУО·ДЖуЙъІъНъјҫАҙБЩЈ¬әЈНвТЯЗйТаіцПЦЧӘәГјЈПуЈ¬ФЪГА№ъ»хұТҝнЛЙәНҫӯјГҙМјӨХюІЯіЦРшјУВлПВЈ¬КРіЎ¶ФИ«ЗтПы·СёҙЛХұЈіЦАЦ№ЫЎЈ3ФВ·ЭЈ¬іЈЛөөДЎ°ҪрИэТшЛДЎұКЗЦёІъіЙЖ·ЙъІъНъјҫЈ¬Іў·ЗФӯІДБПІЙ№әНъјҫЈ¬ГЮ»ЁІЙ№әҙуІҝ·ЦТСУЪҪЪЗ°НкіЙЎЈТтҙЛЈ¬ЦЈГЮФЪ3ФВЧЯіцҪЧ¶ОРФөчХыРРЗйЎЈ ЎЎЎЎ¶юјҫ¶ИЈ¬ФЪҫӯАъБЛ3ФВөДҙу·щ»ШВдәуЈ¬4ФВЧЯіц·ҙөҜРРЗйЈ¬Ҫ№өгВдФЪНвІҝ»·ҫіәНМмЖшИЕ¶ҜЙПЎЈ5ФВЕМГжКЬҪП¶аАыҝХТтЛШУ°Пм¶ш»ШВдЈ¬·ДЖуФӯБПҝвҙжХыМеідФЈЈ¬ЗТ№©ҙуУЪЗуөДёсҫЦИФИ»ҙжФЪЎЈН¬КұЖдЛьАыҝХТтЛШ»№УРЈәГА№ъЦчІъЗшУӯАҙҪөУкЎўІъПъҙу№ъУЎ¶ИЙоПЭТЯЗйОЈ»ъЎўҪПҙуөДЧўІбІЦөҘҙэПы»ҜЎў»¬ЧјЛ°Ед¶оФц·ўәНҙэ·ўІјөД№ъҙўГЮВЦіцПыПўЎЈҪшИлБщФВ·ЭЈ¬З°ЖЪАыҝХҙуІҝ·ЦТСУРЛщ·ҙУіЈ¬ЙМТөҝвҙжН¬ұИПВҪөЈ¬ҝнЛЙөД№©ёш¶ЛУРЛщКХҪфЈ¬№ъДЪПы·СТСҫӯҝӘКј»ШЙэЎЈУЪКЗ6ФВЧЯіцХрөҙПтЙПРРЗйЈ¬ұЈіЦФЪЙПРРНЁөАЦ®ЦРЎЈ ЎЎЎЎИэјҫ¶ИЈ¬ЦЈГЮЙПРРЗчКЖІ»ұдЎЈ7Ўў8ФВ·ЭЈ¬РиЗу¶ЛіКПЦЎ°өӯјҫІ»өӯЎұЈ¬№©ёш¶ЛУРКХҪфФӨЖЪЎЈҙўұёГЮЕДВф»рИИЈ¬әЈНвРиЗуЦрІҪёҙЛХЈ¬№ъДЪПВУО·ДЖу¶©өҘідЧгЈ¬ЧЯ»хҝмЈ»8ФВЦРС®Ј¬№ъДЪПы·СіцПЦТ»¶ЁЧӘИхјЈПуЈ¬өюјУ9ФВіхХюІЯ¶а·ўЈ¬ГәМҝУГөзіЙұҫёЯЖуЈ¬ФЪЛ«ҝШХюІЯУ°ПмПВЈ¬ҪӯЛХДПНЁІҝ·ЦЦҜФмЖуТөјЖ»®УЪ9ФВ10әЕөҪФВөЧНЈ№Ө20МмЈ¬ЕМГжХ№ҝӘХрөҙөчХыЎЈ9ФВПВС®Ј¬ЦЈГЮУӯАҙТ»ІЁҝмЛЩЙПХЗРРЗйЈ¬ЦчТтАҙЧФРВГЮЗАКХЎЈ ЎЎЎЎЛДјҫ¶ИЈ¬ЧСГЮЗАКХ»рИИЈ¬РВҪ®¶аөШКХ№әјЫҪПёЯЈ¬ГЮЕ©П§КЫЗйРчҪПЕЁЈ¬КХ№әҫщјЫФЪ10.8ФӘ/№«ҪпЎЈёЯЖуөДҝӘіУјЫОӘіЙұҫМṩ֧іЕЈ¬іЙұҫЗшјдіЦРшЙПЙэЈ¬өН¶ЛГЮіЙұҫФј23000ФӘ/¶ЦЈ¬ёЯ¶ЛГЮіЙұҫФј25000ФӘ/¶ЦЎЈФЪНъјҫІ»НъөДұіҫ°ПВЈ¬іЙұҫІ»¶ПЕКЙэҙш¶ҜГЮјЫХЗЦБёЯО»ЎЈ¶шәу№ъјТіцМЁ¶аПоОИјЫҙлК©Ј¬ГЮјЫұ»ҝШЦЖФЪТ»¶ЁЗшјдЎЈёГЗшјдөДГЮјЫ¶ФПВУОАҙЛөІўІ»ұгТЛЈ¬ЗТИ«ЗтТЯЗйУР¶с»ҜөДҝЙДЬЈ¬өјЦВПы·СіЦРшөНГФЎЈФӯұҫ12ФВЦРС®ҪшИлПВУОЖуТөөДДкөЧұё»хјҫЈ¬өұПВҝҙАҙЦ»КЗВФУРәГЧӘЈ¬өјЦВРиЗуИхУліЙұҫёЯөДГ¬¶ЬіЦРшҙжФЪЎЈ ЎЎЎЎ¶юЎў№©ёшЗйҝц·ЦОц ЎЎЎЎ2021/22Дк¶ИТтЦЦЦІГж»эәНөҘІъПВ»¬¶шҙжФЪјхІъФӨЖЪЈ¬ө«Хюё®ОӘұЈЦӨ№©ёшЈ¬№ъҙўН¶·ЕідЧгЈ¬№©УҰХыМеОИ¶ЁЎЈ ЎЎЎЎ1ЎўјхІъ ЎЎЎЎҫЭЦР·ДРВҪ®өчСРЈ¬2021ДкІъБҝУРЛщјхЙЩЈ¬јхІъКэҫЭҙуФјПаұИИҘДкјхЙЩФј40Нт¶ЦЈ¬РВҪ®ІъБҝҙуёЕ470Нт¶ЦЦБ480Нт¶ЦЎЈ ЎЎЎЎҫЭГА№ъЕ©ТөІҝФӨ№АЈ¬21/22Дк¶ИЦР№ъГЮ»ЁІъБҝФӨјЖОӘ582.3Нт¶ЦЈ¬Н¬ұИјхЙЩ59.9Нт¶ЦЎЈ ЎЎЎЎНј1 ОТ№ъГЮ»ЁІҘЦЦГж»эУлөҘІъ

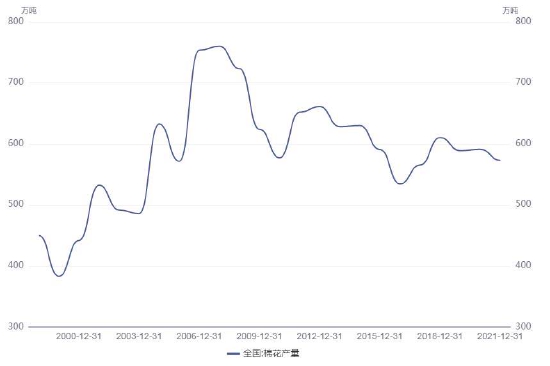

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј2 И«№ъГЮ»ЁІъБҝ

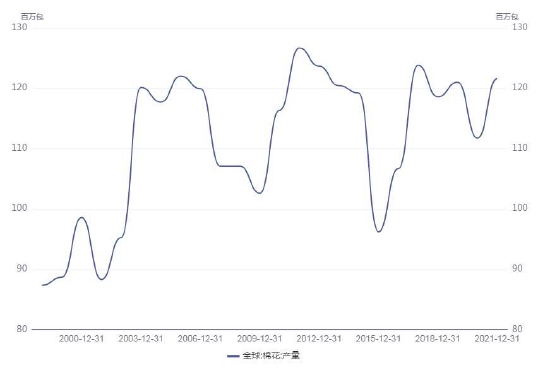

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј3 И«ЗтГЮ»ЁІъБҝ

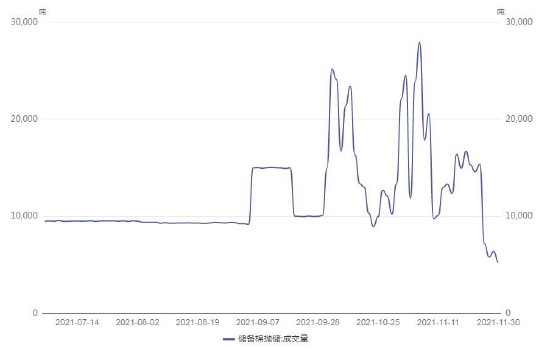

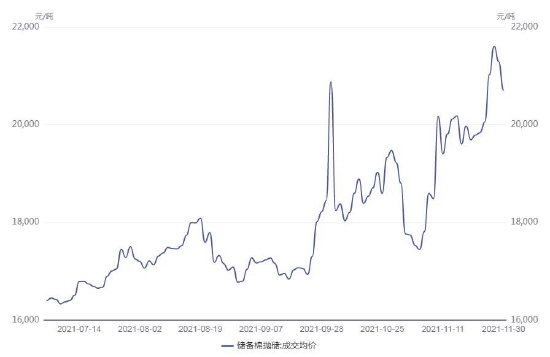

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎ2Ўў№ъҙўГЮН¶·ЕЗйҝц ЎЎЎЎ2021ДкХюё®ОӘұЈЦӨ№©ёшЈ¬ҙўұёВЦіцФЪКұјдәНКэБҝЙПҫщФ¶і¬НщДкЈ¬·ЦОӘИэёцҪЧ¶ОЈә ЎЎЎЎөЪТ»ҪЧ¶ОЈә2021Дк7ФВ5ИХЦБ2021Дк9ФВ30ИХЈ¬ЧЬБҝ60Нт¶ЦЈ¬іЙҪ»ВК100%ЎЈ ЎЎЎЎөЪ¶юҪЧ¶ОЈә10ФВ8ИХҝӘКјЈ¬КұјдіӨҙпБҪёцФВЈ¬ИХ№ТЕЖБҝЙПөчЦБ1.5Нт¶ЦЧуУТЎЈ10ФВ11ИХЖрФЩЧ·јУ1Нт¶ЦЈ¬10ФВ19ИХЙПөчЦБ3Нт¶ЦёҪҪьЈ¬УЪКЗіЙҪ»ВКҝӘКјПВ»¬ЎЈ ЎЎЎЎөЪИэҪЧ¶ОЈә2021Дк11ФВ10ИХҝӘКјН¶·ЕЈ¬Н¶·ЕЧЬБҝ60Нт¶ЦЎЈГҝИХН¶·ЕБҝёщҫЭКРіЎРОКЖөИЗйҝцәПАн°ІЕЕЈ¬ИХ№ТЕЖБҝ»ШВдЦБ2Нт¶ЦёҪҪьЎЈ ЎЎЎЎҪШЦБ2021Дк11ФВ30ИХЈ¬КРіЎЙПҙўұёГЮАЫјЖВЦіціЙҪ»120Нт¶ЦҙўұёГЮЈ¬ЖдЦРҪшҝЪГЮіЙҪ»ЧЬБҝҙп3.84Нт¶ЦЈ¬іЙҪ»ВКҙп100%Ј»РВҪ®ГЮіЙҪ»ЧЬБҝҙп62.53Нт¶ЦЈ¬іЙҪ»ВКҙп99.6%Ј»өШІъГЮіЙҪ»ЧЬБҝҙп53.95Нт¶ЦЈ¬іЙҪ»ВКҙп61%ЎЈ2021ДкЕЧҙўЦ®З°Ј¬ЦРСлҙўұёГЮҝвҙжФӨјЖ100-160Нт¶ЦЧуУТЈ¬јхИҘ2021ДкВЦіцөД120Нт¶ЦЈ¬КЈУаҝвҙжТСҙҰУЪөНО»ЎЈ ЎЎЎЎНј4 ҙўұёГЮЕЧҙўіЙҪ»Бҝ

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј5 ҙўұёГЮЕЧҙўіЙҪ»ҫщјЫ

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎ3ЎўҪшҝЪЗйҝц ЎЎЎЎҫЭәЈ№ШНіјЖКэҫЭЈ¬2021Дк11ФВОТ№ъГЮ»ЁҪшҝЪБҝ10Нт¶ЦЈ¬»·ұИФцјУ4Нт¶ЦЈ¬Фц·щФЪ66.7%Ј»Н¬ұИјхЙЩ10Нт¶ЦЈ¬јх·щ50%ЎЈ2021Дк1-11ФВЈ¬ОТ№ъАЫјЖҪшҝЪГЮ»Ё200.79Нт¶ЦЈ¬Н¬ұИФціӨ11.34%ЎЈ2021/22Дк¶ИЈ¬ОТ№ъАЫјЖҪшҝЪГЮ»Ё23.11Нт¶ЦЈ¬Н¬ұИПВҪө62.43%ЎЈ ЎЎЎЎ2021Дк11ФВОТ№ъГЮЙҙҪшҝЪБҝ15Нт¶ЦЈ¬Н¬ұИПВҪө11.8%Ј¬»·ұИіЦЖҪЎЈ2021Дк1өҪ11ФВОТ№ъАЫјЖҪшҝЪГЮЙҙ198Нт¶ЦЈ¬Н¬ұИФцјУ15.1%ЎЈ2021/22Дк¶ИЈЁ2021.9-2022.8Ј©ОТ№ъАЫјЖҪшҝЪГЮЙҙ49Нт¶ЦЈ¬Н¬ұИјхЙЩ5.8%ЎЈ ЎЎЎЎНј6 ГЮ»ЁҪшҝЪКэБҝ

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј7 ГЮЙҙПЯҪшҝЪКэБҝ

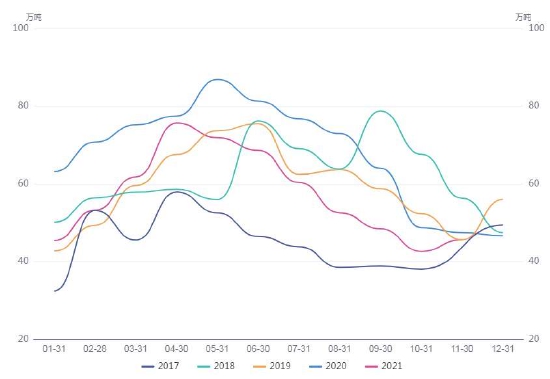

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎИэЎўРиЗуЗйҝц·ЦОц ЎЎЎЎәуТЯЗйКұҙъИ«ЗтПы·СёҙЛХКЗҫц¶Ё2021ДкЦЈГЮЦШРДіЦРшЙПТЖөДёщұҫФӯТтЎЈТЯЗйөГөҪУРР§ҝШЦЖЈ¬Пы·СёҙЛХКЗТ»јюҙуёЕВККВјюЎЈХыМеЙПЈ¬Ў°өӯјҫІ»өӯЎўНъјҫІ»НъЎұКЗ2021ДкГЮ»ЁРиЗу¶ЛөДЗйҝцЎЈ ЎЎЎЎНј8 И«ЗтҝвҙжПы·СұИәНЖЪД©ҝвҙжЗйҝц

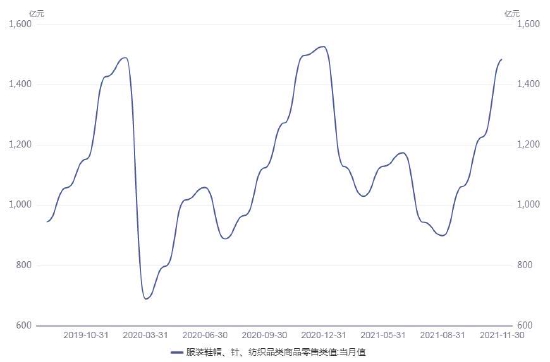

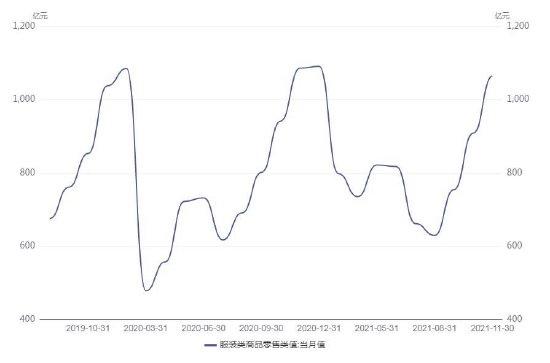

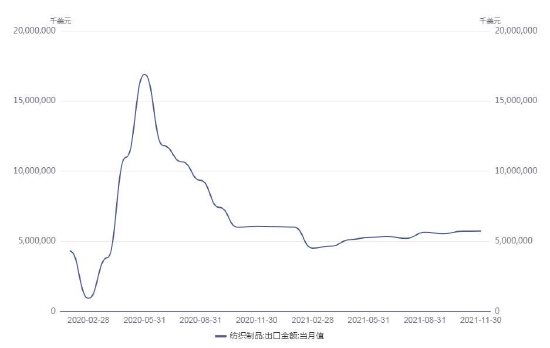

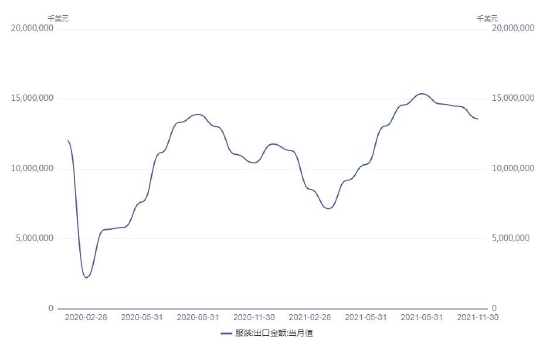

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎ2021Дк8ФВЦРС®Ј¬Пы·СҝӘКјіцПЦЧӘИхјЈПуЎЈ9ФВіхЈ¬ГәМҝУГөзіЙұҫёЯЖуЈ¬ФЪЛ«ПЮХюІЯПВЈ¬ОТ№ъ·ДЦҜЦчІъЗшҪӯЛХДПНЁІҝ·ЦЦҜФмЖуТөУЪ9ФВ10әЕөҪФВөЧНЈ№Ө20МмЎЈЎ°ҪрҫЕТшК®Ўұҙ«НіНъјҫЈ¬ПВУО¶©өҘТаІ»АЦ№ЫЎЈПВУО·ДЖуКХГЮЗйРчөНГФЈ¬ІъіЙЖ·ҝвҙжАЫҝвЎЈПВУОЕчІјКРіЎұё»х»эј«РФІ»ёЯЈ¬»щұҫЙПЛжУГЛжВтЎЈ ЎЎЎЎ1Ўў·ДЦҜЖ··юЧ°Зйҝц ЎЎЎЎҫЭәЈ№ШЧоРВКэҫЭНіјЖЈә9ФВОТ№ъ·ДЦҜ·юЧ°іцҝЪ291.32ТЪГАФӘЈ¬Н¬ұИФцјУ2.7%Ј¬ЖдЦР·ДЦҜЖ·іцҝЪ124.09ТЪГАФӘЈ¬Н¬ұИПВҪө5.7%Ј¬·юЧ°іцҝЪ167.23ТЪГАФӘЈ¬Н¬ұИФціӨ9.8%ЎЈ2021Дк1-9ФВЈ¬·ДЦҜ·юЧ°АЫјЖіцҝЪ2278.9ТЪГАФӘЈ¬Н¬ұИФціӨ5.6%Ј¬ЖдЦР·ДЦҜЖ·іцҝЪ1052.3ТЪГАФӘЈ¬Н¬ұИПВҪө10.8%Ј¬·юЧ°іцҝЪ1226.6ТЪГАФӘЈ¬Н¬ұИФціӨ25.4%ЎЈ ЎЎЎЎНј9 ·юЧ°Р¬ГұЎўХлЎў·ДЦҜЖ·АаБгКЫөұФВЦө

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј10 ·юЧ°АаЙМЖ·БгКЫАаөұФВЦө

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј11 №ъДЪ·ДЦҜЖ·іцҝЪ¶оөұФВЦө

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј12 №ъДЪ·юЧ°іцҝЪ¶оөұФВЦө

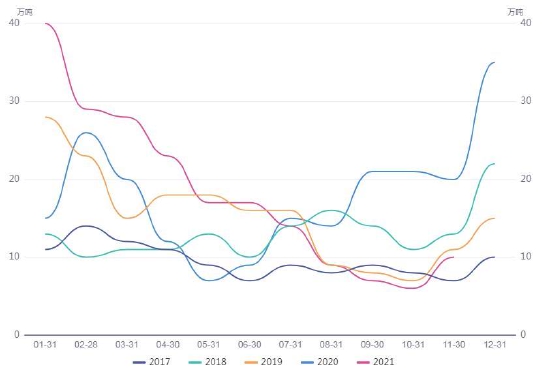

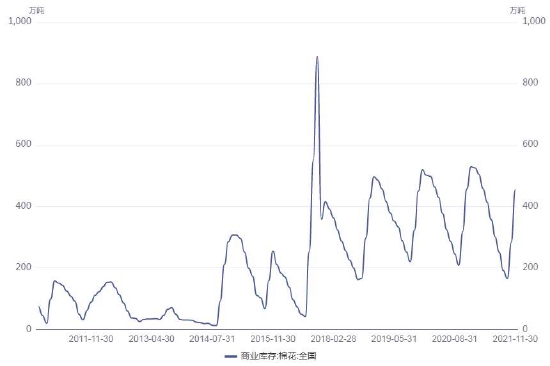

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎ2ЎўҝвҙжЗйҝц ЎЎЎЎПВУОІ№ҝвІўІ»»эј«Ј¬¶аОӘ°ҙРиІ№ҝвЈ¬И«№ъГЮ»ЁЙМТөҝвҙжҙу·щФцјУЎЈҫЭMysteelКэҫЭЈ¬ҪШЦ№2021Дк12ФВ24ИХЈ¬ГЮ»ЁЙМТөЧЬҝвҙж419.32Нт¶ЦЈ¬»·ұИЗ°ЦЬФцјУ21.76Нт¶ЦЈЁ+5.47%Ј©ЎЈЖдЦРЈ¬РВҪ®өШЗшЙМЖ·ГЮ359.14Нт¶ЦЈ¬ЦЬ»·ұИФцјУ18.83Нт¶ЦЈЁФц·щ5.53%Ј©Ј»ДЪөШөШЗш№ъІъЙМЖ·ГЮ31.37Нт¶ЦЈ¬ЦЬ»·ұИФцјУ3.19Нт¶ЦЈЁФц·щ11.32%Ј©ЎЈ ЎЎЎЎНј13 ЙМЖ·ГЮЦЬЧӘҝвҙжөұФВЦөЈЁДЪөШҝвЈ©

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј14 И«№ъГЮ»ЁЙМТөҝвҙж

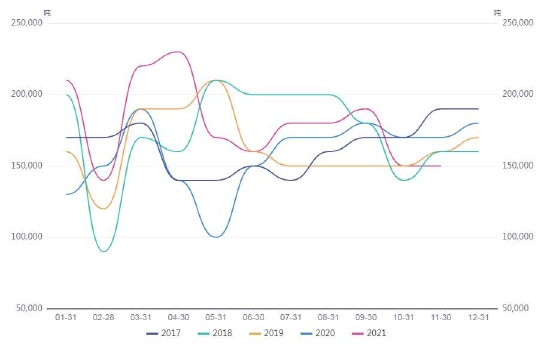

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎНј15 И«№ъГЮ»Ё№ӨТөҝвҙж

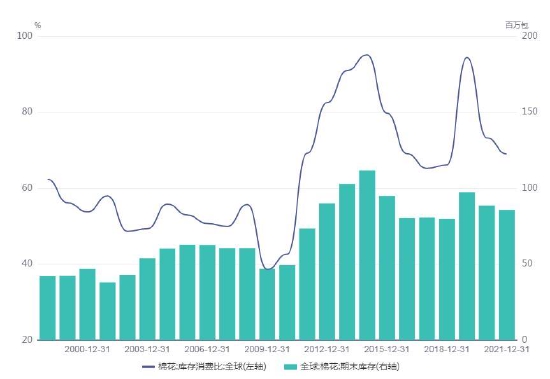

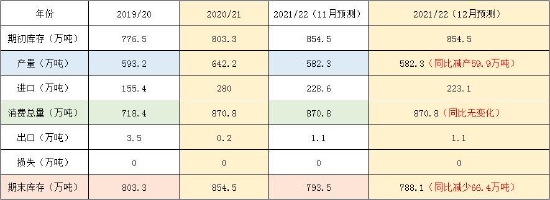

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎЛДЎўUSDA№©РиұЁёж ЎЎЎЎ2021Дк12ФВUSDA№©РиКэҫЭЦРРФВФЖ«¶аЎЈ ЎЎЎЎЦР№ъ·ҪГжЈ¬ФӨ№А2021/22Дк¶ИРВГЮІъБҝОӘ582.3Нт¶ЦЈ¬Н¬ұИјхІъ59.9Нт¶ЦЈ»Пы·СЧЬБҝН¬ұИОЮұд»ҜЈ»ІъРиИұҝЪҙп288.5Нт¶ЦЈ¬Н¬ұИА©ҙуФј60Нт¶ЦЈ»ЖЪД©ҝвҙжөчјх66.4Нт¶ЦЦБ788.1Нт¶ЦЈ¬ПаұИ11ФВФӨІвЦөјхЙЩ5.4Нт¶ЦЈ¬ҝвҙж/Пы·СұИҙп90.5%ЎЈ ЎЎЎЎГА№ъ·ҪГжЈ¬ФӨ№А2021/22Дк¶ИРВГЮІъБҝ398Нт¶ЦЈ¬»·ұИПВөчФј1.8Нт¶ЦЈ¬Н¬ұИЙПөчФј80Нт¶ЦЈ»іцҝЪ»·ұИОЮФцјхЈ¬ЖЪД©ҝвҙж»·ұИОЮФцјхЈ¬Н¬ұИФцјУ5.4Нт¶ЦЎЈ ЎЎЎЎИ«Зт·ҪГжЈ¬ІъБҝ2646.6Нт¶ЦЈ¬Н¬ұИЙПөчФј214.8Нт¶ЦЈ¬Пы·СЙПөчФј73Нт¶ЦЈ¬ЖЪД©ҝвҙжПВөчФј62Нт¶ЦЎЈ ЎЎЎЎНј16 USDA12ФВЦР№ъГЮ»Ё№©РиЖҪәвұн

ЎЎЎЎКэҫЭАҙФҙЈәUSDA №ъБӘЖЪ»хСРҫҝ·ўХ№Іҝ ЎЎЎЎОеЎўЖдЛьУ°ПмТтЛШ ЎЎЎЎ1ЎўЦРГА№ШПө¶ФКРіЎөДУ°Пм ЎЎЎЎЦРГА№ШПөЧЯПтТ»ЦұУ°ПмЦЈГЮКРіЎЈ¬2020Дк9ФВЈ¬МШАКЖХХюё®РыІјҪыЦ№ҪшҝЪРВҪ®ГЮ»ЁЈ¬ФміЙЦЈГЮҙуөшЎЈҪьЖЪЈ¬ҫЭ·ЁРВЙзұЁөАЈ¬ТФЛщОҪЎ°ЗҝЖИАН¶ҜЎұОӘУЙЈ¬ГА№ъЧЬНі°ЭөЗЗ©КрТ»По·Ё°ёЈ¬ҪыЦ№ҙУЦР№ъРВҪ®өШЗшҪшҝЪјёәхЛщУРЙМЖ·ЎЈГА№ъКЗЦР№ъЦШТӘөД·ДЦҜ·юЧ°іцҝЪ№ъЈ¬ТаКЗЦШТӘөДГЮ»ЁҪшҝЪ№ъЈ¬ёГ·Ё°ёОЮТЙ»бёшБҪ№ъГЮ»ЁКРіЎФцјУІ»И·¶ЁРФЎЈТтЦРГАөЪТ»ХчЛ°өДҙжФЪЈ¬2021Дк¶ИЦР№ъҪшҝЪГАГЮөДКэБҝФцјУЎЈёГРӯТйҪ«өҪЖЪЈ¬№ШЧўЦРГАГіТЧ№ШПөИзәО·ўХ№ЎЈ ЎЎЎЎ2ЎўЙъіӨәНМмЖшОКМв ЎЎЎЎЙъіӨОКМвЈ¬4Ўў5ФВ·ЭКЗұұ°лЗтГЮ»ЁөДІҘЦЦЖЪУлЙъіӨЖЪЎЈҙЛҪЧ¶ОЈ¬ЦчТӘ№ШЧўІҘЦЦГж»эәНЖшәтМхјюЈ¬Гж»эҫц¶ЁЧЬІъЈ¬МмЖшҫц¶ЁөҘІъәНЦКБҝЈ¬ЧоЦХ¶ј»бёДұдОҙАҙ№©ёшФӨЖЪЎЈ ЎЎЎЎМмЖшОКМвЈ¬2021ДкКЗЎ°АӯДбДИЎұА䶬Ј¬ФЪАӯДбДИА䶬ФӨЖЪПВЈ¬КРіЎ¶ФУЪ¶¬јҫ·юЧ°Пы·СёшУиҪПёЯЖЪҙэЎЈ ЎЎЎЎБщЎўҪбВЫ ЎЎЎЎ№ъДЪГЮ»ЁРиЗуИхУліЙұҫёЯөДГ¬¶ЬІ»»біӨЖЪҙжФЪЈ¬өұЗ°ПВУОРиЗуТтДкөЧұё»хТСВФУРәГЧӘЎЈУЙУЪ2021ДкРВГЮҙжФЪјхІъЈ¬Из№ы2022ДкТЯЗйөГөҪУРР§ҝШЦЖЈ¬ГЮ»ЁПы·С»ШЙэЈ¬ЖЪД©ҝвҙжПВҪөЈ¬ДЗГҙ№©РиёсҫЦҪ«»бЧӘәГЎЈ2201әПФјҪ«ТӘөҪЖЪЈ¬ҝХН·»ШІ№ТФ¶ТПЦҪ»ёоЎЈјҙҪ«ҪшИлҪ»ёоФВЈ¬Из№ыГЮ»ЁјЫёсҙтС№І»ПВИҘЈ¬ҝХН·ҝЙДЬЖҪІЦАліЎЈ¬өјЦВГЮ»ЁЦчБҰЖЪјЫМ§ХЗЎЈҪмКұЈ¬јЫёсЙэёЯ»бОьТэ2205МЧұЈЕМЧКҪрҪйИлЎЈДҝЗ°»хФҙЦчТӘјҜЦРФЪФъ»Ёі§Ј¬ТФПЦФЪөДЖЪ»хЕМГжјЫёсҝҙЈ¬Фъ»Ёі§ИФОЮ·ЁЧціцМЧұЈЎЈИз№ыЖЪјЫХЗЦБ23000ФӘ/¶ЦТФЙПЈ¬МЧұЈІЕУРҝЙДЬҪшРРЎЈ ЎЎЎЎРРЗйХ№НыЈәОТГЗ·ЦИэёцҪЧ¶ОАҙНЖІв2022Дк¶ИЦЈГЮКРіЎөДСЭұдҪшіМЎЈ ЎЎЎЎөЪТ»ҪЧ¶ОЈ¬ҙәҪЪЗ°РиЗуҙжФЪЧӘәГФӨЖЪЈ¬Пы·С»ШЙэЈ¬ҝвҙжПВҪөЈ¬ҝвПъұИПВҪөЈ¬ЦЈГЮҪ«Ж«ЗҝФЛРРЎЈ¶шәуІҪИлҙәјҫЈ¬ПВУО·ДЖуҪшИлЙъІъНъјҫЈ¬ө«ұё»хТСҫӯНкіЙЈ¬ТтҙЛГЮ»ЁХ№ҝӘөчХыЎЈ ЎЎЎЎөЪ¶юҪЧ¶ОЈ¬4Ўў5ФВ·ЭПВУОұё»хөӯјҫөюјУЕЧҙўС№БҰЈ¬ЦЈГЮҙжФЪҪЧ¶ОРФ»ШөчөДҝЙДЬЎЈБнНвЈ¬4Ўў5ФВ·ЭКЗұұ°лЗтГЮ»ЁөДІҘЦЦЖЪЈ¬ҙЛҪЧ¶ОЦчТӘ№ШЧўІҘЦЦГж»эЎЈЦБ9ФВОӘЙъіӨЖЪЈ¬Ри¶а№ШЧўМмЖшЗйҝцЎЈ ЎЎЎЎөЪИэҪЧ¶ОЈ¬ТтЗпјҫНъјҫАҙБЩөюјУРВГЮЙПКРЈ¬ҙу·щІЁ¶ҜРРЗй»тФЪҙЛКұіцПЦЎЈ ЎЎЎЎІЯВФҪЁТйЈәҙәҪЪЗ°ОИЦРҝҙ¶аЈ¬ҝЙКККұЧц¶а2205әПФјЈ»ҪЪәуГЮјЫ»тЦШРДПВТЖЈ¬№ШЧў2205әПФј·кёЯЧцҝХ»ъ»бЎЈ ЎЎЎЎ·зПХМбКҫЈәәк№Ы·зПХЎўРВ№ЪТЯЗйЎўҪ®ГЮҪыБоЎўЦРГА№ШПө ЎЎЎЎНј17 NYBOTЎўCZCEГЮ»ЁБ¬РшјЫёсЧЯКЖ

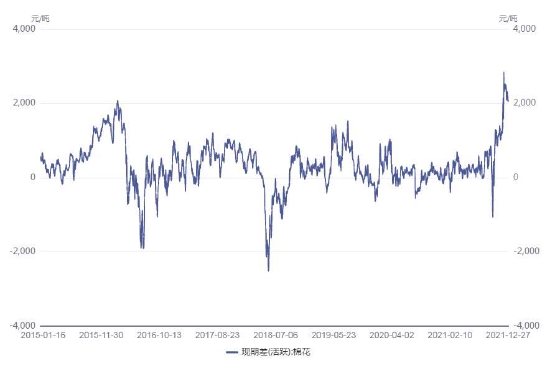

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСР·ўІҝ ЎЎЎЎНј18 ЦЈГЮПЦЖЪІоЈЁ»оФҫЈ©

ЎЎЎЎКэҫЭАҙФҙЈәН¬»ЁЛіЎў№ъБӘЖЪ»хСР·ўІҝ ЎЎЎЎ№ъБӘЖЪ»х РмФ¶·« |  |

|  |

|