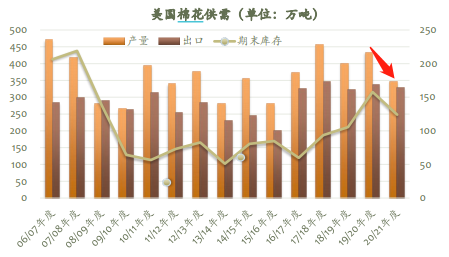

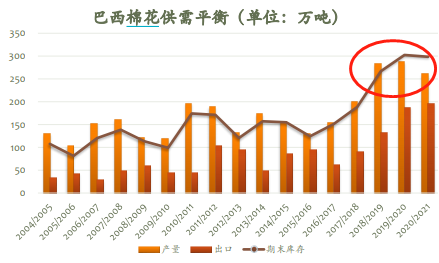

棉花(20715, 380.00, 1.87%)在今年炒作开秤价的时候出现了大涨行情,主要是因为上半年我国疫情防控良好,需求恢复并开始大量出口纺织品,棉花的价格水涨船高,加上成本大幅上涨,和国内一定的减产预期。 农产品的行情往往按照基本面和周期性二者结合进行发展的,开秤前炒天气,开秤炒产量,开秤结束炒需求。国内下半年出现需求走弱的迹象,纺织行业同样如此,下游累积成品库存,棉价也高处不胜寒,应声而落,之后走出震荡向上的行情。 关于产量方面,有一些分歧的声音。调研来看,全疆棉花种植面积下降,但变化不大。因为受灾,积温不足,单产下降是确定的,专家指出可能减产5%。而有些朋友质疑减产幅度可能超过10%,但从多方数据来看并没有那么夸张。 从调研的纺纱厂了解到,之前因为疫情,国外订单转移到国内,国内部分厂也关停,导致供不应求,没有库存。新疆纺织企业开工率很高,因为人工不足的问题导致产能限制,但基本上满负荷生产,纱线的需求良好。 但了解到目前下游织布的需求并不好,库存积累得到数据的验证。 我国有1/4的棉花是进口的。美棉03合约达到113美分/磅,一吨折合2204.6磅,离岸人民币汇率6.37,约等于皮棉15870元/吨,含运费等各种费用2000元,到港17870元/吨,滑准税率粗略按5%计算,约18760元,国内期货盘面21665,现货22030元。 以上数据从开秤以来有两个重要的地方:1,进口利润依然保持比较高的水平;2,基差从超过2000降到不足1000元,这里就是开秤炒作后的基差回归,现货价在抢收过程中参差不齐,目前现货价趋于平稳,期货波动率也大幅下降。 产量方面: 目前北半球已经采收结束,中国、巴西、美国产量下滑。美国产量降幅最大,同比减产20%,减产的主要原因是收割面积同比下降22%。巴西产量从高点滑落,但产量仍处于较高的水平。今年印度产量无明显变化,同比小幅增加8.7万吨,印度因疫情导致需求下滑,供给严重过剩,需要出口解决高库存问题,出口将与美国和巴西形成竞争。整体来看,北半球供应稳定。

需求方面:

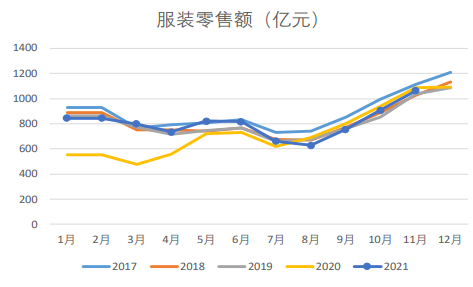

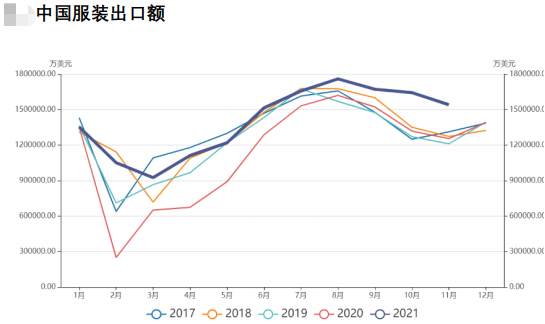

很多朋友可能对棉花内外价差有一定的疑问,简单来说就是国产之棉供全球之需,因为我国进口棉花有一定配额要求,另外很大一部分的棉花生产成服装用于出口。我国8—11月服装出口创出5年来同期最高额,且大幅高于往期。今年服装出口额可能略超过国内服装零售总额,良好的外需对棉花的价格起到很强的支撑作用。 库存:

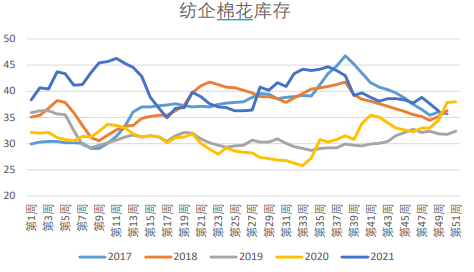

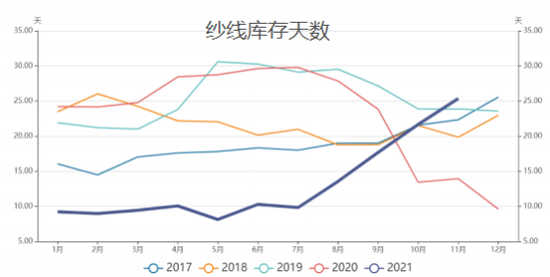

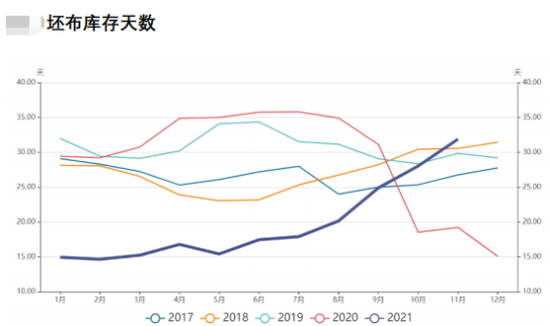

纺企棉花库存、纱线库存、坯布库存,三个上中下游关系紧密的库存,通常情况下是相互转化的关系,棉花库存可以转化成纱线库存,纱线库存可以转化为坯布库存,三者经常出现此起彼伏的现象,但目前三者都处于相对高位的状态,这对棉花的价格有一定的压制作用。 总结: 全球角度,棉花可能出现小幅的供需缺口,国内基本平衡。在北半球采收基本结束的情况下,最重要的就是盯住需求端。我国今年纺织行业成为全球工厂,内外价差较大,在国外疫情没有被有效控制的情况下,这种局面很难打破。 高库存可能是备货的一种状态,但成品累库并不是好事。需求走弱会传导到较为刚需的消费品,棉花也会面临这样的压力,如果国内服装销售额开始下滑,棉花的拐点将出现。(牛钱网) |

|

|  |

|