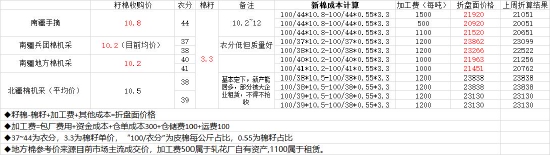

报告导读: 国内棉花(20715, 380.00, 1.87%)在暂停抛储、轧花厂挺价及01合约临近交割的支撑下相对较强,使得内外棉价差重新走扩至3000元/吨以上。市场新增低价资源后低价资源成交迅速,但纺企整体采购依旧一般。当前CF01合约临近交割月偏强,郑商所通知买卖双方补充套保策略,市场舆论较大,CF05合约反馈消费疲弱继续有跌,当前1-5月差继续扩大,关注后期CF05合约点价现货成交价是否有较长期的相对优势,只是当前05合约资源仍少。原本积弱的下游棉纱价格也继续下跌,棉价波动剧烈情况下下游订单难以落定,整体产业情况依旧不容乐观,临近春节关注下游是否有明显的提前放假情况。综上,短期国内棉价震荡偏弱。 投资要点: CF01空单离场,等待05建仓机会。 一、供需情况 1.新棉成本 新棉成本较高。 图1:新棉成本

资料来源:浙商期货研究中心、全国棉花交易市场 2.美棉情况 12月初美国棉花收割率为85%,前周为75%,去年同期为83%。 美国农业部(USDA)出口销售报告显示,美国2021/22市场年度(始于8月1日)棉花出口销售净增37.49万包。较前周增长90%。 美国农业部(USDA)美国2021/2022年度棉花产量预估为1,820万。 二、供给端 1.新棉加工进度 全国棉花交易市场数据统计,截止到2021年12月2日,新疆地区皮棉累计加工总量361.46万吨,同比减幅5%。其中,自治区皮棉加工量212.59万吨,同比减幅3%;兵团皮棉加工量148.87万吨,同比减幅7%。2日当日加工增量5.53万吨。 图2:新疆分区域棉花加工量统计(单位:万吨)

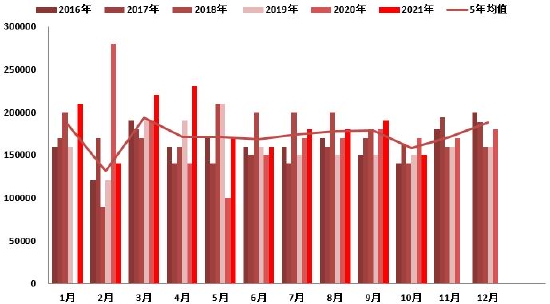

资料来源:浙商期货研究中心、全国棉花交易市场 2.进口棉 2021年10月我国棉花进口量6万吨。 图3:国内棉花进口量(单位:吨)

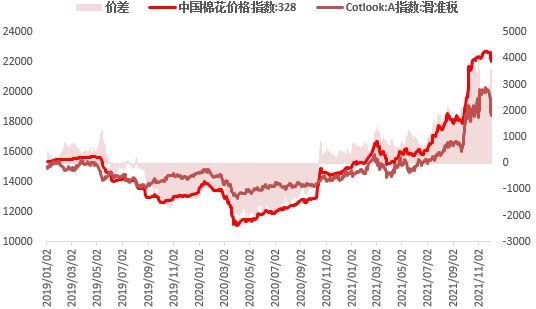

资料来源:浙商期货研究中心 图4:内外棉价差(单位:元/吨)

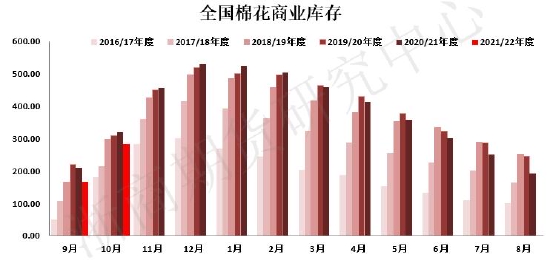

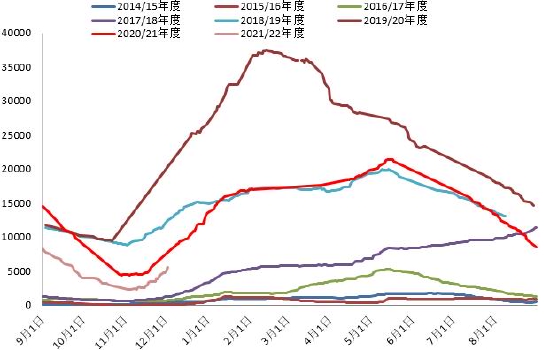

资料来源:浙商期货研究中心 目前中国棉花现货价格回升至22000附近震荡,进口利润在3600附近,进口量继续增加。主产国棉花现货价格整体稳中偏强,棉花内外比价大幅回落,主产国棉花大量上市,新型病毒来势凶凶拖累大宗商品大幅走低,短期ICE期棉或将继续在102-118区间震荡回落。 3.棉花库存 10月储备棉投放进行中,企业竞拍活跃,成交率下降。月内为收购加工高峰期,新疆及内地新棉大量上市,市场资源量大幅增加。多地纺织企业受限产限电影响延续,开机率不足,新增订单较少,对棉花需求依然较弱。月末国内棉花商业库存大幅增加,增幅环比扩大。10月底全国棉花商业库存总量约283.64万吨,较上月117.81万吨,增幅71.05%,低于去年同期35.56万吨。 10月,棉纺织企业棉花工业库存延续下降。据调查,截至10月底纺织企业在库棉花工业库存量为84.45万吨,较上月底下降6.97万吨。纺织企业可支配棉花库存量为119.45万吨,较上月下降9.41万吨。10月份新花逐渐上市,虽然新花质量明显好于去年,但高价抢收的成本支撑下,新棉报价均在23000元/吨以上,纱线报价虽然也跟涨,但下游接受度仍然不高,纱厂累库量增加,因而对高价棉花的接受力度仍然不足,对新棉仅有少量刚需采购,原料库存也有了一定的下降。 图5:国内商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND 图6:国内棉花工业库存(单位:万吨,%)

资料来源:浙商期货研究中心、WIND 仓单情况 截止12月3日,郑棉

仓单量为5503张,有效预报为1603张,仓单折棉花量为22万吨(每张仓单=8手合约*5吨/手=40吨),近期仓单继续增加,处于近年较低水平。价格上行后现货整体交投有所转淡。 图7:郑棉仓单量(单位:张)

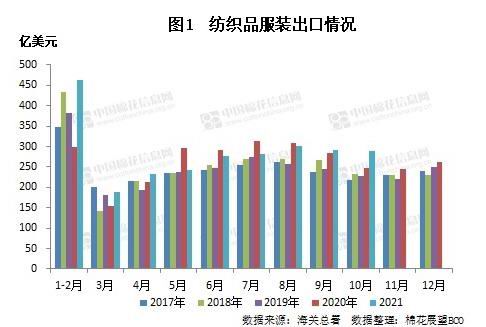

资料来源:浙商期货研究中心、郑商所 4.需求端 4.1 终端需求 2021年10月,我国出口纺织品服装289.38亿美元,同比增长16.48%,环比下降0.67%。其中出口纺织纱线、织物及制品125亿美元,同比增加7.19%,环比增加0.74%;出口服装及衣着附件164.37亿美元,同比增加24.69%,环比下降1.71%。2021年1-10月,我国纺织品服装累计出口2565.33亿美元,同比增长6.6%;其中纺织品出口1176.82亿美元,同比下降9.1%;服装累计出口1388.5亿美元,同比增长25.2%。 图8:服装出口情况

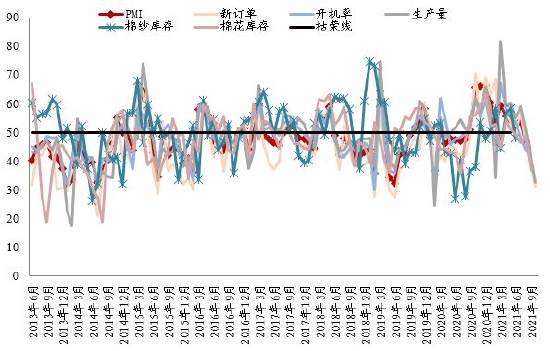

资料来源:海关总署 2021年10月,中国棉纺织行业采购经理人指数(PMI)为36.06%,环比下降5.16个百分点,代表市场景气指数持续下降,指数仍在50%荣枯线以下,代表市场呈持续萎缩态势。与上月相比,本月各类指数均有下降。主要因为在本月,市场订单持续走弱,下游订单量不足。在十一过后,市场棉花价格又大幅上涨,棉纱被动跟涨,纱厂、下游均观望居多,因此棉花库存指数、新订单指数均有不同程度下降。而在十一过后,多地继续施行“双控”政策,多数企业的开机率、生产量均有所降低。 图9:纺织业PMI

资料来源:浙商期货研究中心 4.2 下游企业库存情况 图10:纺企棉花日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网 图11:纺企棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网 图12:织厂棉纱库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网 图13:全棉胚布库存(单位:天)

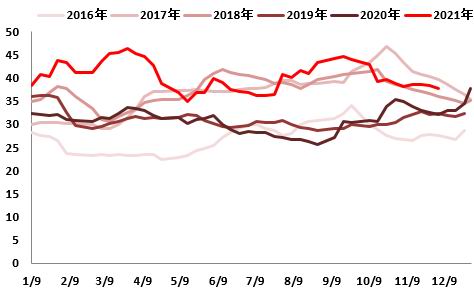

资料来源:浙商期货研究中心、中国棉纺织信息网 纺企棉花日均库存37.7天,纺企棉纱日均库存为24.8天;织厂棉纱日均库存为9.7天,全棉胚布库存为31.7天。在11月30日的大跌后轧花厂共同挺价意愿反而增强,且大型棉企通过新疆棉协建议收储使得轧花厂抱有期待,但因下游纺企采购力度弱,国内棉花现货基差反而有所走弱,市场新增少量低价一口价资源,2021/22年度新疆机采3128B主流一口价成交价在21400-21600元/吨公定,点价成交基差暂在CF01+(1100~1400)、CF05+(2200~2500)左右,3129B主流成交基差暂在CF01+(1200~1800),均为疆内自提。市场新增低价资源后低价资源成交迅速,但纺企整体采购依旧一般。 4.3 国产纱利润及进口情况 纯棉纱市场交投维持弱势,棉纱价格继续偏弱运行,郑棉近日波动较大,市场恐慌、观望情绪加大,下游尽量不采购等待郑棉企稳。据悉下游织厂及印染多有提前放假的打算,一是行情不佳,二是受疫情影响或依旧要求员工分批返乡,市场对于年前行情多较为悲观。预计郑棉企稳或会有一定量的年前备货行情,但量不大,棉纱价格难涨,继续偏弱运行。目前32S即时利润在-1500元/吨左右。库存利润来看,30日库存利润最佳,目前倒挂在-1200元/吨,而10日利润最差,大约在-1700附近。 图14:纺企32S即时利润估算(单位:元/吨)

资料来源:浙商期货研究中心 图15:纺企32S库存状态利润估算(单位:元/吨)

资料来源:浙商期货研究中心 10月进口棉纱量为15万吨。 图16:32S棉纱国内外价差(单位:元/吨)

资料来源:浙商期货研究中心 图17:棉纱历史进口量(单位:吨)

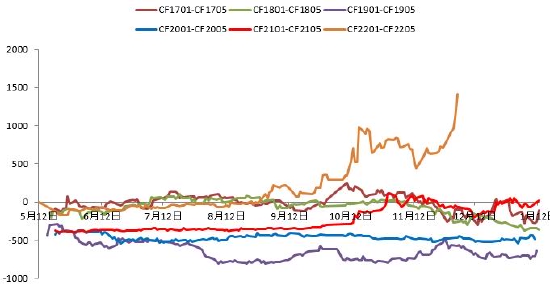

资料来源:浙商期货研究中心、海关总署 5.郑棉价差 图18:CF1-5价差

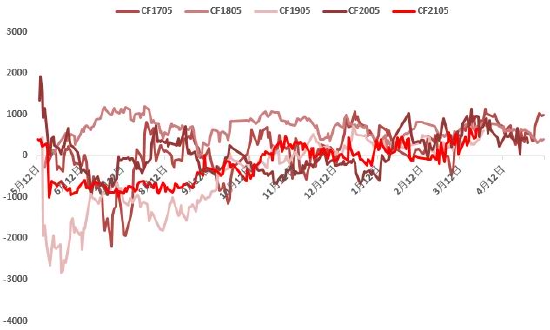

资料来源:浙商期货研究中心 CF2201-CF2205价差快速上升,近期在1400附近。 6.基差 截止12月3日棉花基差为2730,震荡上行。目前市场主流销售价为01合约+1250。 图19:棉花5月基差(单位:元/吨)

资料来源:浙商期货研究中心 三、后市观点 短期国内棉价震荡偏弱。 浙商期货 章婧婧 |

|

|  |

|

微信:

微信: