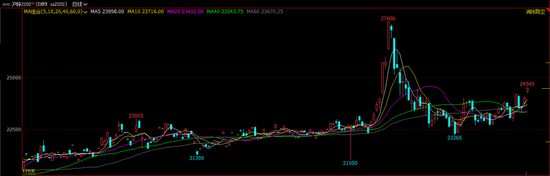

近期欧洲电价继续飙升,昨日再度创出历史新高,海外能源危机形式趋于严峻,对锌价(24395, 35.00, 0.14%)扰动不断,主要是市场担忧欧洲锌冶炼产量受到影响,锌价强势运行。在当前形式下,结合锌的基本面来看,锌价将走向何方。

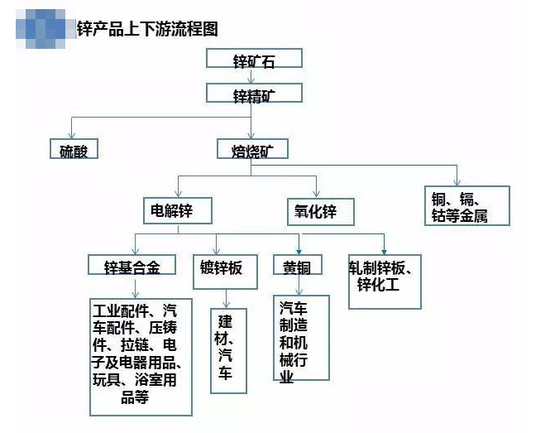

锌产业链简介 锌在有色金属的消费中仅次于铜和铝,是第三大有色金属,锌的消费结构相当稳定,其消费量中约50%用作防腐蚀镀层,19%用于生产黄铜,16%用于生产锌基合金,其余的则用于轧制锌板、锌的化工及颜料生产,广泛用于汽车、建筑、船舶、轻工等行业,锌的消费与经济的发展高度相关。来源上,锌储量较多的国家有中国、澳大利亚、美国、加拿大、哈萨克斯坦、秘鲁和墨西哥等。锌的消费上亚洲地区消费量占63%、欧洲占20%、美洲占14%。对锌行业来说,决定锌价的主要因素是锌的供需关系,主要体现在金属价格和加工费变化上。

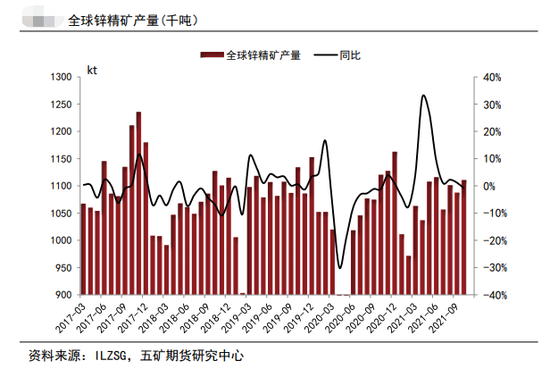

国内供需格局偏紧 目前整体看全球锌矿产量有望维持稳定增长态势,但短期受各种因素干扰明显。矿端延续偏紧主要还是受疫情以及供应链限制。锌冶炼上,国内方面,目前限电限产较前期明显放松,但实际供应增量依然有限,国产锌精矿加工费稳定运行,整体运行区间在4000-4400元/吨之间。 海外方面,欧洲能源危机有加重迹象,电价持续飙涨下,欧洲冶炼厂被迫停工,消息上,冶炼巨头Nyrstar16日称旗下Auby锌项目将从2022年1月第一周开始进行维护,外围冶炼受阻,短期不排除当地炼厂进一步减产的可能性。需求方面,国内受房地产拖累,目前锌的需求表现偏弱,终端基本按需采购,海外方面,其供应链短缺问题尚未结束,经济恢复下需求则表现较好。

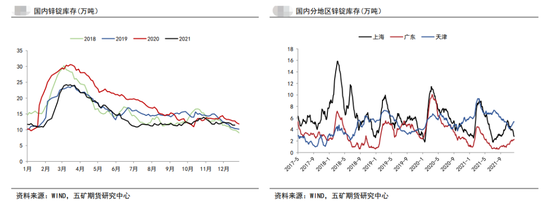

库存方面,12月17日当周,根据SMM讯,国内锌锭库存11.24吨,较此前一周减少0.18万吨。保税区库存2万吨,较上周下降0.52万吨。LME锌库存较此前一周增加4.11万吨至20.55万吨。进入四季度海外精炼锌库存进入去化趋势,国内库存也有所减少,供需格局逐渐偏紧。

关注基本面变化 目前从供给上看,矿端随着供应链不畅等干扰因素趋于平缓,锌矿整体会有所改善,可能继续维持稳定的增长态势,冶炼上,欧洲短期影响预计将会持续,但后期在天气逐步回暖的背景下,欧洲能源问题环比将有所缓解,供应预计恢复。需求方面,目前国内房地产政策底已现,明年地产政策边际回暖以及信用扩张下基建托底发力的可能性增加,锌的需求有望被带动,另外随着汽车芯片紧缺情况逐渐缓解,新能源汽车的快速发展,汽车需求也有望修复。 宏观因素上,当前美联储表态偏鹰以抑制美国通胀的预期,不过目前通胀的环境依旧会延续,同时美联储提前加息可能性依旧不大,短期影响有限,但远期流动性收紧是大的趋势,压力依旧存在。 总结 目前国内锌在供应上依旧受到限制,需求短期表现弱势对锌价有所制约,但远期有好转的预期,加上海外能源问题对供应的扰动,短期震荡偏强看待,不过海外能源问题下后续减产能否持续兑现有疑问需要继续观察,明年需求方面随着地产以及基建企稳锌的需求则值得关注。 |

|

|  |

|