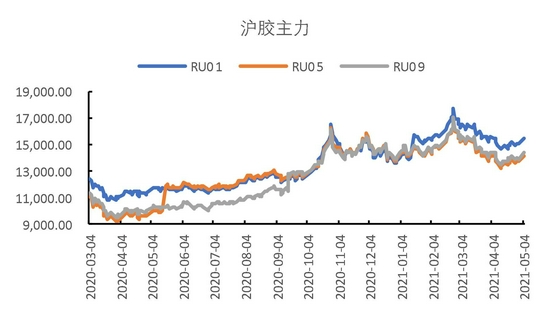

一、行情回顾 11月份,橡胶(14425, 180.00, 1.26%)期货先扬后抑,整体表现为上涨。 截至11月26日,沪胶主力合约报收15270元/吨,月累计上涨390元/吨,涨幅2.62%。INE20号胶合约报收11965元/吨,月累计上涨275元/吨,涨幅2.35%。 图1 沪胶主力合约

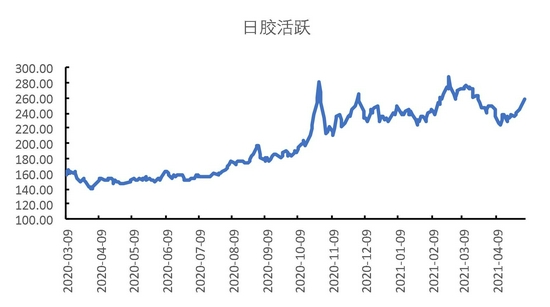

数据来源:Wind、国都期货研究所 图2 日胶活跃合约

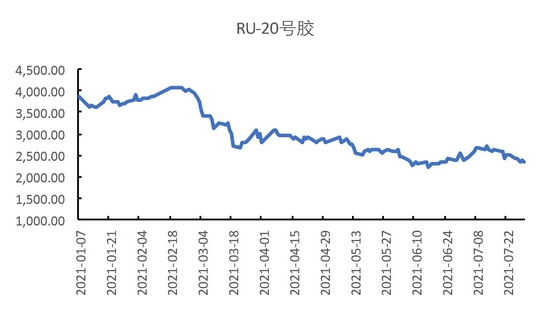

数据来源:Wind、国都期货研究所 图3 上期能源交易中心20号橡胶期货

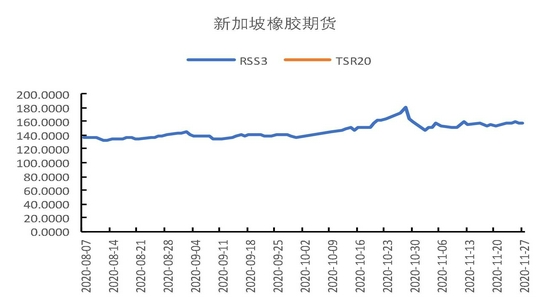

数据来源:Wind、国都期货研究所 图4 新加坡主力合约

数据来源:Wind、国都期货研究所 图5 RU-INE20

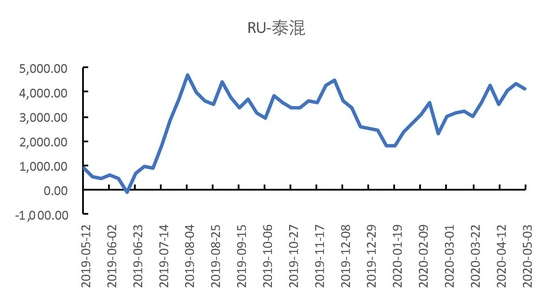

数据来源:Wind、国都期货研究所 图6 RU-泰混

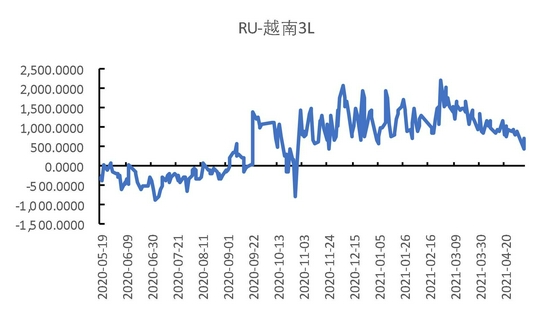

数据来源:Wind、国都期货研究所 图7 RU-越南3L

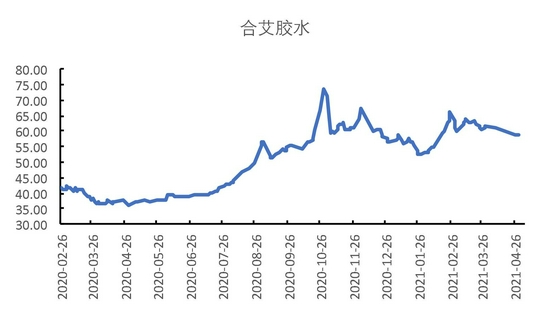

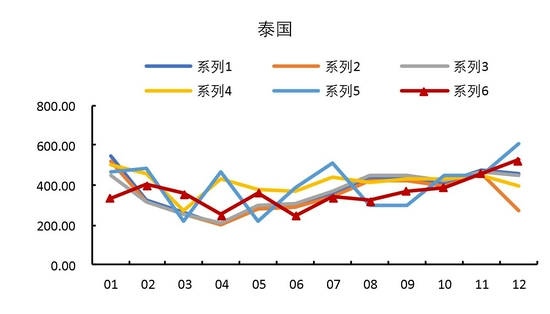

数据来源:Wind、国都期货研究所 图8 合艾胶水

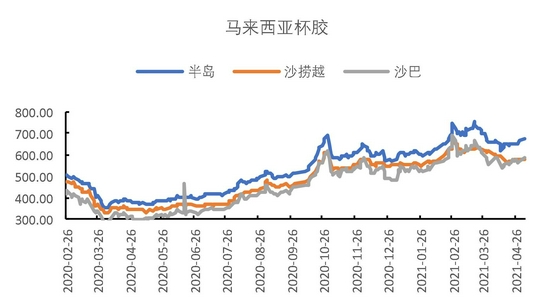

数据来源:Wind、国都期货研究所 图9 马来西亚杯胶

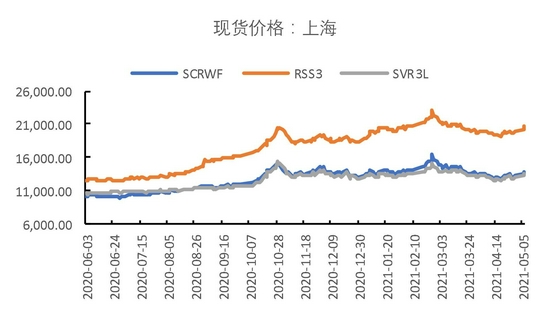

数据来源:Wind、国都期货研究所 图10 上海现货价格

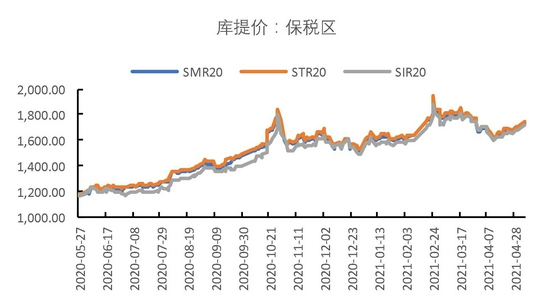

数据来源:Wind、国都期货研究所 图11 保税区库提价

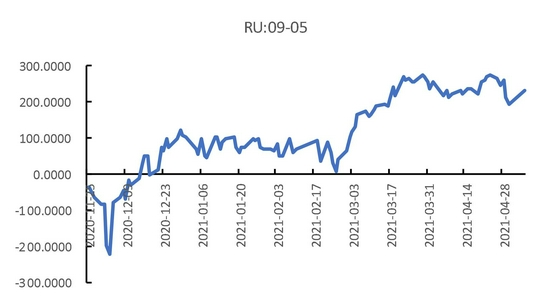

数据来源:Wind、国都期货研究所 图12 RU09-05

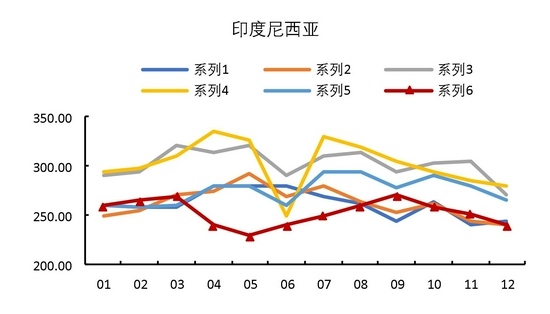

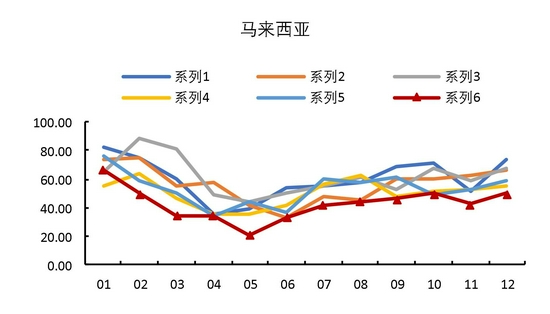

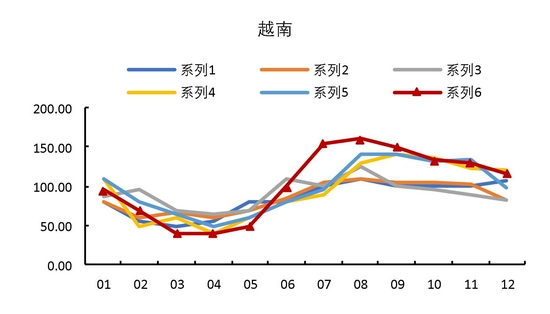

数据来源:Wind、国都期货研究所 二、基本面分析 (一)四季度割胶进入淡季 ANRPC数据显示,10月份,泰国天然橡胶产量38.11万吨,同比-2.37%;印度尼西亚产量27.15万吨,同比4.66%;马来西亚产量6.00万吨,同比增加20.24%;越南产量17.00万吨,同比-0.75%;中国产量11.74万吨,同比0.79%。 图13 泰国橡胶产量

数据来源:Wind、国都期货研究所 图14 印度尼西亚橡胶产量

数据来源:Wind、国都期货研究所 图15 马来西亚橡胶产量

数据来源:Wind、国都期货研究所 图16 越南橡胶产量

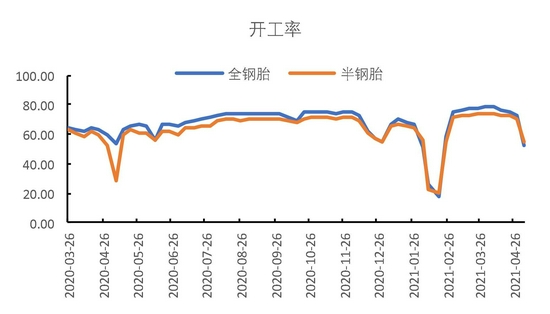

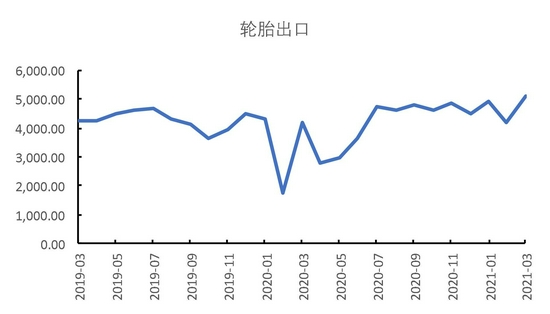

数据来源:Wind、国都期货研究所 (二)轮胎环比下滑,产量同比下降 出口数据显示,10月,我国轮胎出口4904万条,同比提高6.33%,环比提高-4.55%;1-10月我国轮胎出口48692万条,同比增长26.85%。 10月份,我国轮胎产量7307万条,同比减少6.87%,环比下降6.65%;1-10月,我国轮胎产量累计74025万条,同比增长10.38%。 图17 轮胎企业开工率

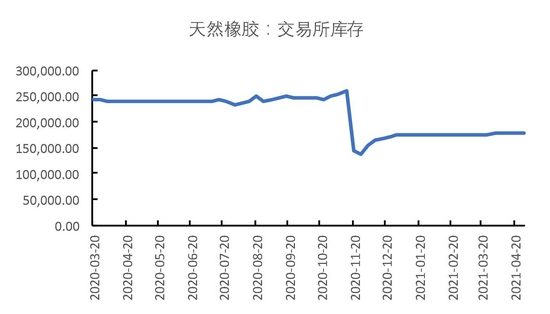

数据来源:Wind、国都期货研究所 图18 天然橡胶交易所库存

数据来源:Wind、国都期货研究所 图19 天然橡胶进口

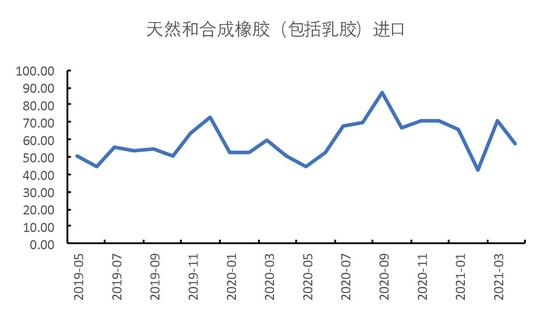

数据来源:Wind、国都期货研究所 图20 轮胎出口

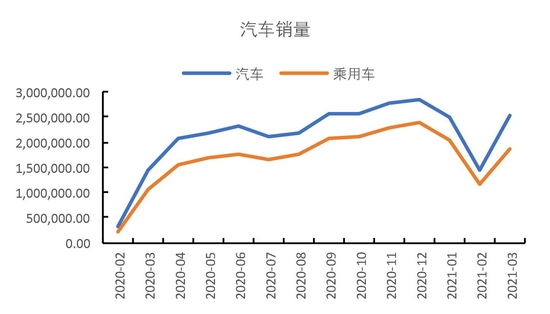

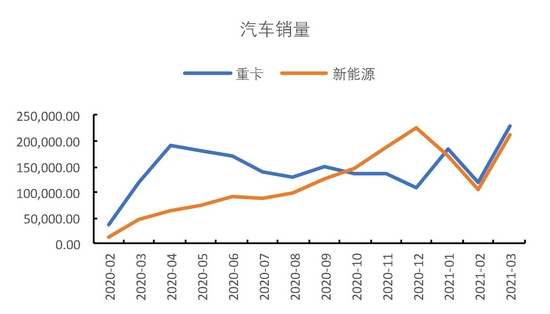

数据来源:Wind、国都期货研究所 (三)终端消费欠佳,重卡同比下降明显 2021年10月,汽车销量2333万辆,同比下降9.34%。 其中,乘用车销量200.7万辆,同比下降4.86%。商用车销量32.6万辆,同比下降29.69%。重卡销量5.34万辆,同比下降41.47%。 图21 汽车销量

数据来源:Wind、国都期货研究所 图22 重卡和新能源汽车销量

数据来源:Wind、国都期货研究所 图23 汽车库存

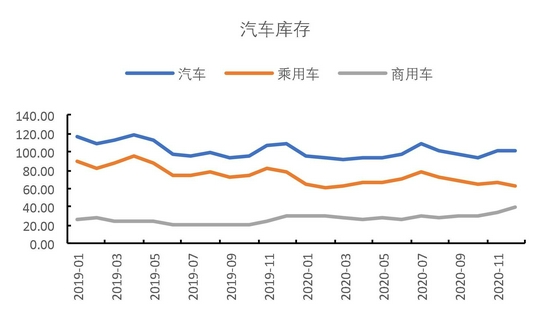

数据来源:Wind、国都期货研究所 图24 汽车经销商库存

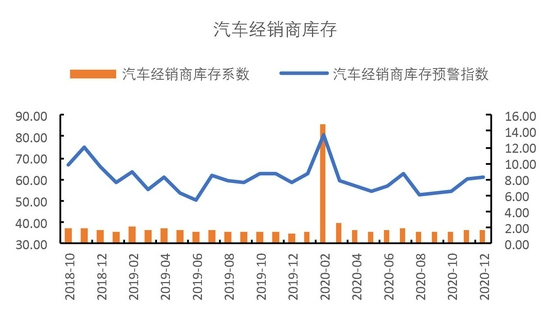

数据来源:Wind、国都期货研究所 图25 中国物流业景气指数

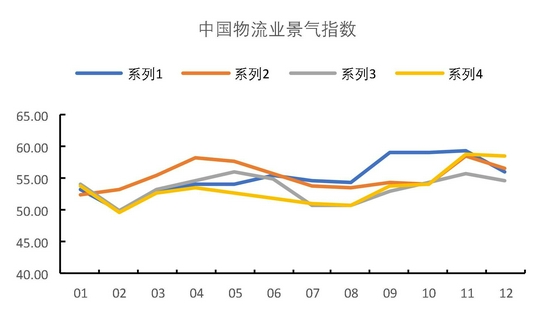

数据来源:Wind、国都期货研究所 图26 汽车经销商价格指数

数据来源:Wind、国都期货研究所 三、后市展望 11月份,橡胶先抑后扬,整体小幅收涨。基本面来看,全球割胶进入淡季,叠加泰国降水量偏多,引发市场对胶水供应缩量的担忧。我国受运力影响,进口持续大幅低于同期,青岛保税区库存持续下降。但需求端存在拖累,轮胎企业开工率持续偏低,汽车特别是重卡销量同比大幅下降,导致供需双弱,胶价受自身低位驱动,呈小幅反弹走势。后市来看,受拉尼娜气象影响,叠加四季度进入割胶淡季,天胶供应受限,而需求端亦受新变种毒株奥密克戎延缓全球经济走势,叠加重卡需求低迷,后期推涨动能不足。而自身低位价格来看,将相对表现抗跌,建议多单持有。 国都期货 赵睿 |

|

|  |

|