月初伴随着OPEC+会议决议宣布原计划1月份日增产40万桶的计划,原油阶段性探底之后受消息刺激反弹,PTA(4690, -26.00, -0.55%)受其影响,周内连续反弹。展望后市,目前PTA企业亏损压力下检修意愿增强、终端订单清淡、同时聚酯开工负荷持续走低,较高的社会库存,PTA加工费修复力度可能有限,跟随成本端波动为主,所以综合这些因素,短期PTA反弹空间或有限,维持低位震荡运行。期货盘面看,截至收盘,PTA2205合约报收4766,上涨1.19%。

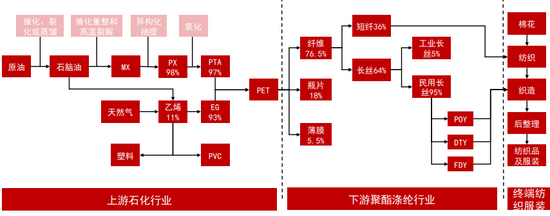

01 PTA产业链 PTA(精对苯二甲酸)是重要的化工有机原料之一,上游主要是原油、PX(二甲苯),所以上游原油和PX和PTA价格相关性很强,我国PX对外依存度在45%左右,进口国主要集中在韩国、日本、印度等国。所以国外主产国的供应、汇率变化等也是国内PTA价格的一个影响因素。下游消费主要集中在主要集中在聚酯纤维(涤纶)、聚酯瓶片、聚酯薄膜,终端则是纺纱、服装等,同时期货品种乙二醇(EG)也是和PTA一起用来生产涤纶的重要原材料,了解这些上下游的因素就能为研判PTA基本面提供一个方向指引。

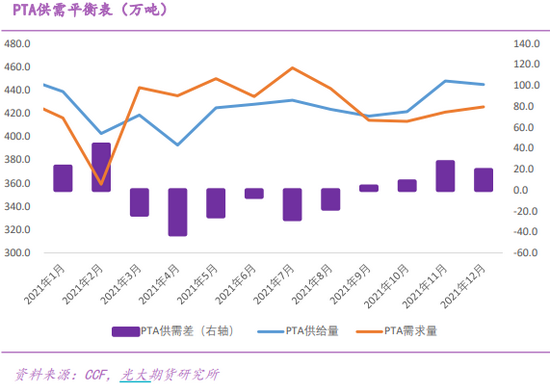

02 关注检修进展 PTA企业近期检修增多,也有个别企业降负荷情况的出现,整体开工率和产量进一步下降,11月加工费495元/吨,月环比下降237元,加工PTA加工费处于近几年同期较低位置,成本端PX跟随原油价格11月份有所回落,11月份进口价905元/吨,环比10月份下降3%。供需总体来看没有太大的缺口,近期关注的重点就是成本端原油价格波动、和降负荷、检修企业的进展情况。

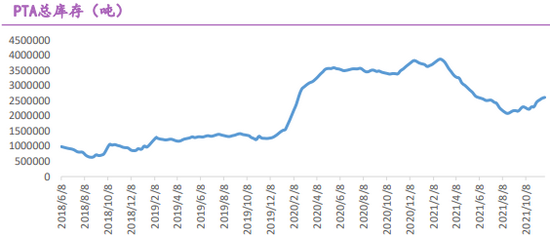

03 消费亟待改善 PTA下游聚酯行业,由于减产、检修等原因,产量和开工率都小幅回落,加上近期江浙地区疫情的反复,对开工和交通运输可能会有更进一步的影响,终端方面,1-10月份我国服装鞋帽针纺织品出口额10861.3亿元,同比增加17.4%,但4月份增幅开始逐渐回落,近期外贸订单不多,加之春季的临近,下游消费短期恐难有较大好转。 截至12月10日,PTA社会库存332.1万吨,库存从8月中旬以来小幅反弹,下游聚酯企业涤纶库存天数在20天,总体处于近几年同期高位,终端织造坯布库存天数32.62天,周同比增加5.6天。

04 综合观点 综合来看,PTA下游消费需求状况短时间不太乐观、供应端虽有一些企业检修但总体看,供应不太可能有大幅减量、PTA加工费依旧处于较低位置亟待修复,消费影响有限,可能更多的受成本端原油价格波动的扰动更多,所以短期PTA反弹空间或有限,维持低位震荡格局。未来可重点关注PTA和聚酯企业检修降负进展、原油价格的波动等因素的影响。 ■文章部分数据来源于Wind、光大期货、五矿经易期货、方正中期期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! (牛钱网) |

|

|  |

|