成本重心大幅下移 目前,PTA成本重心大幅下移,供需面疲弱。根据成本法推算,在当前的原油价格水平下,PTA成本在3400元/吨左右。在原油价格继续下行的预期下,建议保持空头思路,卖出PTA2205合约,目标价位3500元/吨。风险因素在于:原油价格波动加剧,奥密克戎毒株利空影响不及预期。

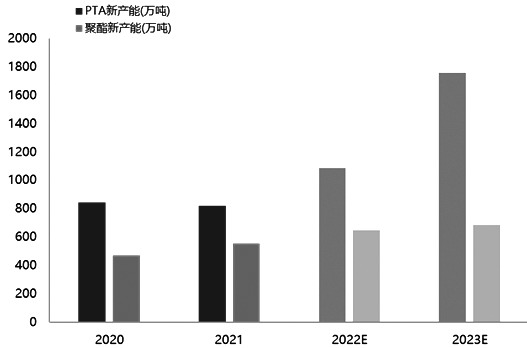

图为2022—2023年PTA和聚酯投产计划(万吨)

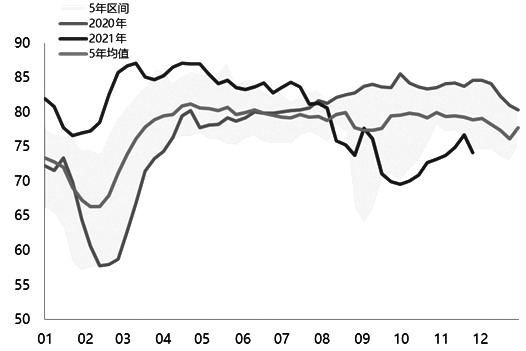

图为聚酯平均开工负荷(%)

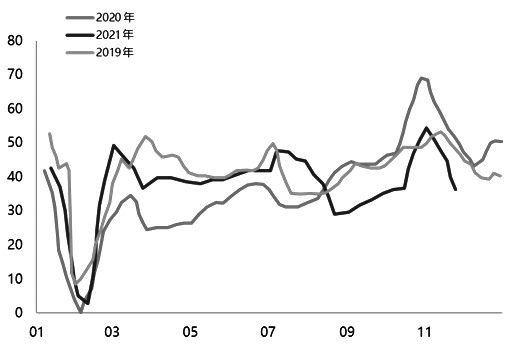

图为终端织造订单指数(%)

表为PTA供需平衡情况(千吨)

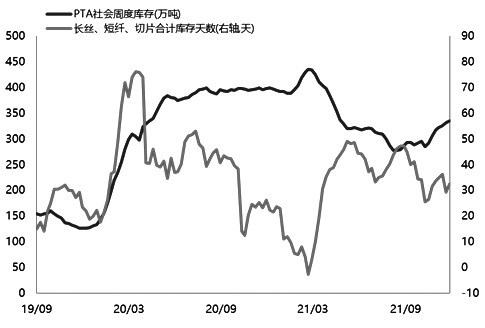

图为PTA社会库存(万吨)与聚酯产品库存天数(天) A原油处于下行通道 原油产量增长叠加战略库存释放,供应端利空驱动明显增强。2021年11月29日伊核谈判在维也纳重启,伊朗称会谈各方面同意优先考虑取消对伊朗的制裁。据统计,2020年伊朗出口量为40.4万桶/天,而其原油生产能力在2022年3月可能达到400万桶/日,如果伊朗供应回归,则其出口能力亦将大幅增加,对市场供应潜在冲击较大。 2021年12月2日,第23次OPEC+会议再次确认19次会议上批准的产量调整计划和月度产量调整机制,将2022年1月的整体日均原油总产量上调40万桶,超出市场此前取消增产计划的预期。

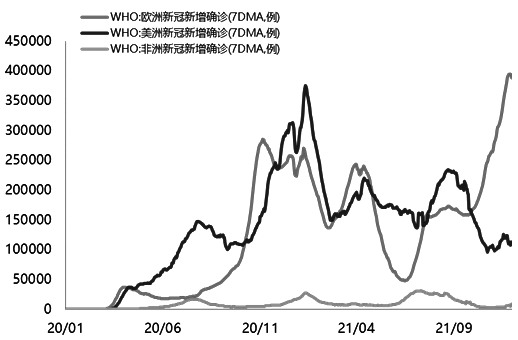

表为主要原油消费国战略库存释放计划(万桶) 2021年11月下旬,美国联合其他主要原油消费国释放原油战略库存,合计在未来几个月内投放6070万桶原油,而中国方面也表态会根据情况适时进行战略储备释放。此次多国联合释放战略原油库存是史上力度最大的一次投放动作,并且作为供应端的边际增量,将形成较大供应压力。据OPEC统计,如果在两个月时间内释放6600万桶战略石油储备,市场供应过剩将达到110万桶/日,预计12月供应过剩40万桶/日,明年1月、2月供应过剩将分别达到230万桶/日和370万桶/日。 总体而言,伊朗原油有望重回市场,OPEC仍正常执行增产计划,多国联合释放战略库存,供应端多重利空因素对油价下行驱动明显增强。 欧洲疫情和奥密克戎毒株扩散抑制原油消费需求。公共卫生方面,欧洲新增确诊病例屡创新高,全球疫情迎来第四轮高峰。欧洲在疫情影响下出行限制预期大幅加强,进一步抑制了原油消费增加的预期。

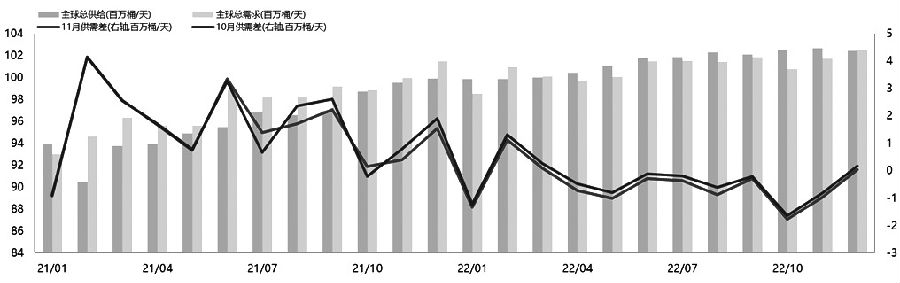

图为欧洲、美洲、非洲新冠肺炎新增确诊人数(7日平均) 南非卫生专家12月2日发布的一项初步研究结果显示,奥密克戎毒株引发二次感染的风险是Delta毒株和Beta毒株的3倍。截至12月3日,奥密克戎毒株已在全球至少38个国家和地区出现,当期标普500波动率指数(VIX)触及1月以来的最高水平。奥密克戎毒株对经济的影响存在三种情境:(1)短期扰动,不会引发新一轮全球疫情暴发,对市场影响较小;(2)传染性和毒性超预期,现有免疫手段完全失效,全球被迫再次进入新一轮大封锁,经济衰退风险增加;(3)介于前两个情境之间,类似Delta病毒,对疫苗覆盖率较高的发达国家影响有限,对发展中国家冲击相对较大,继续阻碍全球供应链恢复。若情境三发生,则以美国为首的发达国家面临的主要问题依然是供应链紧张局面难以缓和,通胀压力继续积累,使得以原油为代表的大宗商品价格承压。 全球原油供需面转弱,驱动油价在2022年下行。据EIA最新发布的《短期能源展望》统计,预计全球原油总需求将从2021年12月的101.48百万桶/天降至2022年1月的98.53百万桶/天,同时总供应变动不大,即全球原油最快将于2022年1月转为供大于求局面。此外,相比上一期《短期能源展望》,此次数据显示全球原油供需差相对下修,即EIA对市场供需偏弱预期加深。因此,在全球原油供需面偏弱预期下,我们认为原油价格下行驱动将长期存在,利空中下游能化品种价格。

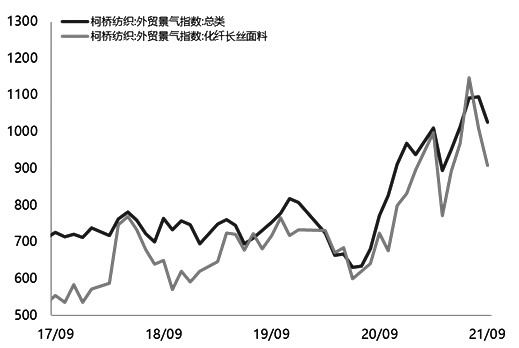

图为EIA11月《短期能源展望》供需平衡预测(百万桶/天) B 下游需求弱势难改 扩产周期长期压制PTA价格。2022—2023年仍为PTA投产周期,且相比聚酯产能增长明显过剩。长期来看,2022—2023年,PTA依旧处于历史上第二轮快速扩能周期之中,2022年、2023年分别计划新增产能1080万、1750万吨。结合历史上第一轮快速扩产周期情况来看,2011—2014年,PTA产能从2006万吨/年增长至4335万吨/年,而价格大幅下跌,从约12000元/吨下跌低于5000元/吨。预计本轮扩产周期下,供应宽松将持续压制PTA价格。 同时,虽然2022年计划新增下游聚酯产能超过千万吨,但按照近5年聚酯实际新增产能370万—530万吨估算,预估2022—2023年聚酯年均新增产能可能在650万—700万吨,折算年均新增PTA需求量556万—599万吨。因此,即使叠加非聚酯需求增量,总需求增量也远低于供应增量,PTA产能过剩压力加剧。 下游开工率处于近年同期低位,对PTA需求减弱。年初至今,聚酯开工负荷整体持续下降,平均负荷从年初高点87.07%降至近期的74.20%。受成品库存压力和生产效益影响,11月25日,4家聚酯工厂计划在实际产量基础上减产20%,随后实际减产幅度上调至25%。分项来看,截至2021年12月2日,国内涤纶长丝开工负荷为77.11%,环比下降6.19个百分点;涤纶短纤开工负荷为67.02%,环比下降1.31个百分点;聚酯瓶片开工负荷维持78.46%不变。 织机方面,由于终端订单不佳产品快速贬值,企业开机意愿不强。截至2021年12月2日,江浙织机综合开机负荷在65.31%附近,环比下滑2.98个百分点,处于近9年来同期低位。 总体来看,PTA产业链下游开工率均较低,对上游聚酯原料需求减弱。 聚酯产销低迷,订单指数相对较低,需求弱势难改。从全年产销情况来看,2021年长丝、短纤、切片产销率相对平淡,高产销次数比2020年明显减少,市场避险情绪加重,下游观望心态浓厚,需求弱势难改。同时,终端织造企业新订单接单亦表现不佳,前期由于纤维价格大幅上涨,外贸订单下单较为谨慎;随着“双11”逐步过去,内贸新增订单也明显下降。数据显示,9—11月织造订单指数处于往年同期低位,终端新增订单不及往年。由于库存高企,冬季企业备货动力不足,多地出现提前放假情况。 国内纺服需求持续多月下滑,外需也受抑制。内需方面,截至2021年10月,商品零售额同比增长4.9%,增速比上月加快0.5个百分点;但扣除通货膨胀因素来看,社会商品零售额实际增速总体呈下降趋势,增速比上月放缓0.6个百分点。其中,服装鞋帽针织品类商品零售额累计同比增速为17.4%,网上“穿”类商品零售额累计同比增速为14.1%,与往年增速相比下滑较大,且均从2021年年初高点持续下降,纺织类消费品整体内销情况较差。外需方面,尽管部分海外进口商在海运费上涨的预期下提前下了订单,但进入12月,奥密克戎毒株和海运费高企仍对后市海外需求造成利空压制。柯桥纺织数据也显示外贸景气指数从高位回落,纺织海外需求受到抑制。

图为柯桥纺织外贸指数(点) C PTA产业供需面偏弱 至明年一季度,我们预计PTA产业供需面仍然偏弱。2019年10月以来,PX-PTA的平均加工利润长期处于低位,已淘汰较多的落后老旧产能。由于今年贸易商较多动用年约减量协议,出于库存压力和生产效益考虑,部分大厂近期也陆续公布了12月检修计划,目前12月PTA检修损失量偏大,后续要关注实际兑现程度。截至2021年12月3日,国内PTA开工负荷为73.8%,环比下降9.53个百分点,处于近5年较低位置,按已公布检修计划预估12月PTA产量在443万吨左右。 同时,结合1—11月月均PTA产量及未来库存预估增量来看,叠加春节假期影响聚酯产量,预估2022年1—2月PTA产量在425万—445万吨。预估部分聚酯新装置可能延期投产,终端织造工厂新入订单不多且织机负荷不高,需求转弱已成定局。 PTA库存累积格局或延续。截至2021年12月3日,PTA社会库存为334.4万吨,较10月底回升近30万吨。从库存结构来看,PTA工厂和在库在港货物库存微降,聚酯工厂库存微升,仓单库存出现大幅回升。由于目前聚酯开工率较低,原料需求基本得到满足,采购需求较往年下降。12月,由于PTA检修装置相对较多,预计供需基本可以平衡,累库幅度不大。进入2022年,供需面偏弱程度逐步加深,PTA累库也将延续。 D 建议维持空头思路 对原油—PX—PTA产业链进行成本模拟测算,原油到石脑油的加工费为35—50美元/吨,石脑油到MX的加工费为50—60美元/吨,MX到PX的加工费为80—100美元/吨,PX到PTA的加工费根据CFR中国PX美元×0.655×1.13×1.02×汇率的公式测算,可大致得出不同油价水平时PTA成本。再从2006年12月PTA上市后的历史数据进行回测,可大致得出不同油价水平时PTA实际价格和相应开工负荷。通过成本模拟和历史回测数据,可以看到,在70美元/桶油价水平下,PTA历史价格约4500元/吨,成本模拟价在3400元/吨左右。 从成本端来看,伊核协议谈判重启,伊朗原油或重回市场;OPEC也正常执行增产计划;多国释放战略库存造成供应边际增量引发较大供应压力。整体来看,供应端利空对原油下行驱动较强。叠加奥密克戎毒株对原油需求的潜在利空影响,全球原油供需面转弱,驱动油价长期下行,利空中下游能化品种价格。 从供应端来看,2022—2023年仍处PTA大投产周期,且相比聚酯产能增长明显过剩,在本轮扩产周期下,供应宽松将持续压制PTA价格。从需求端来看,下游开工率处于近年同期低位,聚酯产销低迷,终端织造企业新订单接单亦表现不佳;国内纺服需求持续多月下滑,外需也受到抑制,总体需求弱势难改。 总体而言,目前PTA成本重心已大幅下移,建议维持空头思路,卖出PTA22205合约,目标3500元/吨一线。 |

|

|  |

|