年内纯碱持续的走强主要得益于下游地产及光伏良好的消费预期,但随着建筑地产的下滑及成本端煤炭价格的大幅回落,纯碱应声回落,现在在2500点附近震荡两周。虽然短期纯碱下游浮法玻璃(1674, -1.00, -0.06%)消费韧性、光伏玻璃潜力仍在,但在玻璃连续下跌,玻璃企业未来对于产能的处理也决定了纯碱的消费需求。地产消费放缓短期可能已成定局,关注点还是需要放在产能的变化及成本重心变化上。截止收盘,纯碱2201合约报收2607,上涨2.76%。

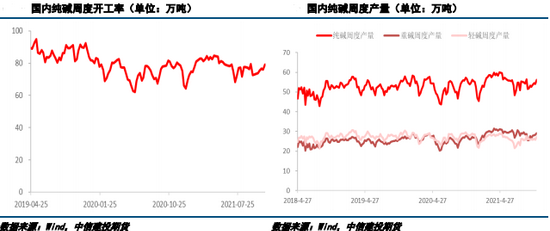

1 纯碱产能 纯碱供应前期受到“能耗双控”及限电政策的影响,开工率及产量小幅下滑,近期随着这两项政策力度的减轻,供应有所恢复,上周纯碱周度产量56.3万吨,周环比增加2.3万吨,企业开工率79%。按照当下浮法玻璃和光伏玻璃产能计算,浮法玻璃日熔量17.5万吨,光伏日熔量4.5万吨,按照一吨耗费纯碱0.2吨计算,日均需要重碱4.4万吨,现在纯碱日均产能8.04万吨,重碱占比一般也就是4.02万吨左右,目前在玻璃产能没有去化的情况下,纯碱供应还是有个小缺口的。在目前玻璃进退两难的情况下,未来纯碱产线检修及玻璃产能变化会使得供需又有新的变数,可以重点关注。

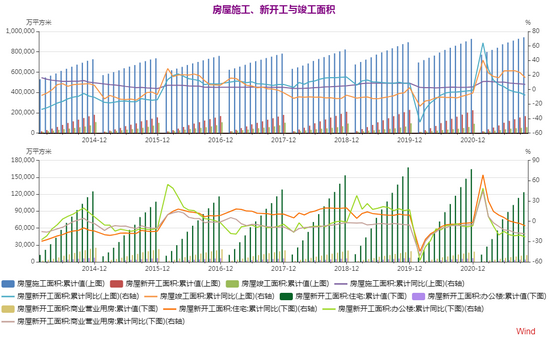

2 下游消费 纯碱下游的消费主要集中在平板玻璃、日用玻璃、光伏玻璃、洗涤剂、硅酸盐等领域,其中浮法玻璃、光伏玻璃对于纯碱消费需求占比较大。纯碱库存截上周五58.81万吨,周环比增加18.01万吨,10月初开始纯碱库存逐步累积。 玻璃下游消费主要集中在地产建筑和汽车玻璃上,建筑地产二季度以来各个指标增速放缓明显,截至10月31日,房屋施工面积累计值942859万平方米,累计同比增加7.1%,房屋竣工面积57290万平方米,累计增加16.3%,房屋新开工面积累计值166736万平方米,累计同比减少7.7%。10月商品房销售面积和销售额较9月下滑8.5%和6.8%;房地产投资同比增长-5.4%,连续7个月下滑。虽然施工及竣工有一定韧性,但是总体各个参考指标和二季度初相比下滑较多,传导到材料端纯碱上消费增量或有限。

光伏玻璃方面,今年上半年,全国光伏发电新增装机13.01GW,同比增长12.93%。在“碳中和”“碳达峰”国家战略背景下,新能源对石化能源的替代是大势所趋。据中国光伏行业协会的预测,在“十四五”期间,我国光伏年均新增光伏装机或将在70-90GW之间,虽然光伏占比纯碱消费不是特别大,但长远来看,增量需求潜力还是有的。 3 成本利润 由于下游的需求放缓,纯碱现货市场成交略显疲软,出货放缓,华北地区重碱主流到货价3800元/吨,现货价格整体维持高位持稳。现货升水期货盘面价格较多,纯碱2201合约基差+1043,2201合约和2205合约价差+252。目前氨碱法成本和联碱法平均下来成本在2000元/吨,利润1700元/吨,利润维持较高水平。较高的利润及现货价格给未来纯碱的走势带来更多的不确定性。 4 综合观点 综合来看,当下产能并没有太大变化,下游消费需求下滑,利润情况较好,现货升水盘面较大,多空博弈更激烈。在目前玻璃消费需求偏弱的情况下,纯碱短期或维持震荡偏弱态势,由于下游玻璃及地产都是周期性较长的行业,打破僵局或许还是需要一定的时间,可以重点关注地产消费及产能变化情况在寻找中长周期的机会。 |

|

|  |

|