原标题:期指 结构性机会显现 目前来看,企业盈利增速呈现持续回落态势,景气改善和维持的行业逐渐减少。而央行增加流动性的动作并不明显,市场缺乏大幅调整和大幅上涨的逻辑。

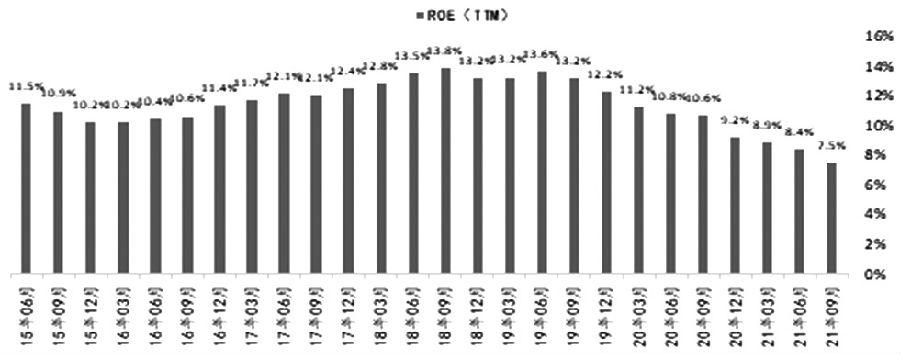

近期,A股市场环境发生了一些变化,在盈利端整体走弱、利率端又没有明显动力的背景下,高景气度的成长板块再度走强,中小盘股的表现要好于大盘股。虽然地产政策端的松动使得地产股和银行股出现了异动,但是考虑到政策力度有限,难以扭转地产遇冷的大环境,地产股和银行股的上涨或难持续。 盈利端的动力较弱 10月,政策端虽然发力,但是力度明显不足。笔者认为,增速下行、通胀高企、地产遇冷仍是后市难以解决的宏观问题,这也意味着上市公司盈利端的整体压力可能更大。 一是工业和服务业生产增速仅温和回升。工业增加值回升主要依赖上游,尤其是原煤的供给约束放松。而制造业工业增加值两年平均增速自5月以来持续下滑,表明制造业生产端已现乏力。 二是地产融资出现松绑信号。央行多次表示要稳健开展地产贷款业务,保持地产信贷平稳有序投放。虽然居民中长贷回升验证房贷放款提速,市场对地产悲观预期修正,地产行业指数上周周涨幅第一,但是地产股以及银行股的上涨或难持续。因为从2019年年底以来拖累地产行业上市公司ROE的最主要因素是销售净利率,2021年第三季度上市地产公司的销售净利率更是降到了历史低位的7.0%,叠加近期销售数据疲软,地产行业仍然面临着盈利上“量”和“质”齐降的局面。

图为上市地产公司ROE持续下滑 与此同时,地产公司的资金面仍偏紧。根据历史情况分析,第三季度一般是地产公司增加借贷的高峰,第四季度是地产公司还贷的高峰,体现在财务数据上就是第三季度的杠杆率上升,第四季度的杠杆率下降。不过,今年受政策的限制,第三季度上市地产公司的杠杆率不升反降,使得借新还旧的能力大幅减弱,这会对第四季度的资金流产生非常大的压力。房地产开发资金来源仅有限修复,体现在贷款“政策底”和地产债“市场底”出现,但是地产销售、房价、新开工等各项开发指标进一步下滑,显示出地产投资的“经济底”可能未至。地产从销售—开工—施工的链条俨然进入负向循环,但是目前政策放松力度有限。地产较差的销售数据和回升的居民中长期贷款数据看似矛盾,其实是因为前段时间对银行房贷限制导致了贷款需求的积压。

图为上市地产公司销售净利率 三是基建投资启动不及预期。从政府债券发行来看,今年财政发力明显“后置”,但是若从基建投资增速代表的实物工作量来看,今年财政发力却是“前置”的。这突出了地方专项债在使用中缺乏合适项目对接的问题,以及可能在地方政府推动基建项目的激励方面存在不足。 四是餐饮消费带动社零增速温和回升。10月社会消费品零售总额同比回升0.5个百分点至4.9%,两年平均增长4.6%,比上月进一步加快1.2个百分点,为今年下半年以来最高。其中,餐饮收入增长1.4%,比上月提升1.3个百分点,是消费回暖的主要贡献因素。从限额以上企业商品零售数据来看,通讯器材和化妆品类零售增速进一步攀升,石油制品、日用品、食品类消费受价格上涨因素驱动增速也有显著上升,而家具、建筑装潢仍对整体零售数据构成拖累,这也从侧面体现出地产调整对市场的影响。 新老个股走势分化 北京证券交易所11月15日鸣锣开市,首批上市的81家公司中,71家是从新三板精选层中平移而来,另有10家公司作为新股上市。开市首日,新老个股走势分化,10只新股集体大涨,而从精选层平移过来的公司股票表现不佳,近60只个股出现下跌。开市首日交易额为95.73亿元,已经超过上周精选层全周成交额,北交所个股的流动性较之前精选层有明显提升。由于北交所开市多数股票有涨跌幅限制,并且在精选层交易已经定价了转板预期,所以预计北交所开闸不会产生明显的资金分流效应。 市场风格暂不切换 随着保供稳价政策升级,煤炭、钢铁、电解铝等品种价格出现明显回落。未来,上游市场将逐渐消化政策带来的冲击,供需将逐渐平衡,价格也将趋于稳定。从市场风格表现来看,在政策影响下,周期性板块出现了明显回调,但是回调已经进入尾声。 从后市来看,企业盈利增速呈现持续回落态势,景气改善和维持的行业逐渐减少。而流动性虽谈不上紧缩,但是央行明显增加流动性的动作并不明显,市场缺乏大幅调整和大幅上涨的逻辑。笔者认为,后市可关注结构性机会,以2019年为基数,中证500和中证1000的盈利状况明显好于沪深300和上证50。三季报盈利增速较中报加速的行业主要集中在上中游涨价周期品、科技及高端制造业,部分可选消费及服务业景气度触底或改善。 整体来看,市场风格不会切换,中证500仍然偏强。机构对主流赛道基本面超预期的空间存在分歧,近一个月基金重仓、“茅指数”“宁组合”指数横盘振荡,地产股和银行股的涨势难以持续,使得市场风格切换至IF和IH的可能性较小。不管从盈利端的角度,或是从公募持仓变动的角度,还是从估值端的角度来看,中证500相较上证50和沪深300相对强势的逻辑仍然成立,发生结构性机会的概率较大。随着周期股企稳,其对中证500走势的负面影响将逐渐弱化。技术层面也显示,近期中证500正在逐渐摆脱前期的调整区间进入多头趋势,后市可继续关注多IC空IH的跨品种套利。(作者单位:海通期货) |

|

|  |

|