期货日报 原标题:美联储鸽派缩债和高通胀助力金价

攀升 金价在9月底10月初迎来一波反弹。需要注意的是,本轮反弹是在美联储宣布启动缩减购债、10月非农数据相比8月和9月大幅改善等利空因素夹击的情况下取得的,其中原因值得思考。 美联储鸽派缩债正式启动 在11月初的会议上,美联储宣布会在11月晚些时候将每月1200亿美元的资产购买规模(国债800亿美元、MBS400亿美元)削减150亿美元,至1050亿美元(国债700亿美元、MBS350亿美元),而12月开始,再削减150亿美元(国债600亿美元、MBS300亿美元),且以后每月可能按照类似的幅度削减购买规模。如果按照每个日历月等额“自动巡航”式削减(不排除后续会议会做出调整),那么到明年6月就会正式结束此轮QE。 在本次会议之后的记者会上,为了消除市场对美联储过快升息的担忧,美联储主席鲍威尔强调,本次会议的重点是Taper而非加息,Taper意味着经济已经取得实质性进展,但距离充分就业目标还有一段距离,现在还不是加息的时候。本次会议声明公布前,联邦基金利率期货隐含2022年7月前加息次数为0.85次,12月前加息次数为2.05次。会议声明公布后,二者分别上升至0.98次和2.21次。这样来看,在明年缩债完成到明年年底之前,美联储会加息1—2次,对比2015年年底美联储从2008年金融危机之后逐步缩债、开始加息的历史,没有理由认为金价会过分下跌。2015年年底美联储开始加息后,国际金价反弹超过30%。如果把开始缩债当成第一次“利空出尽出利多”,那么开始加息极有可能是第二次“利空出尽出利多”。 美国目前的通胀很难说是“暂时的” 目前,美国CPI/PPI和PCE物价指数等通胀指标全部处于高位。11月9日公布的美国10月PPI同比增长8.6%,核心PPI同比增长6.8%,当月数据大幅攀升主要受能源价格和运输成本上涨推动,后者是典型的供应链问题。11月10日美国劳工部的数据显示,10月CPI同比上涨6.2%,高于前值5.4%,也高于市场预期5.9%,连续第17个月上涨,且是1990年12月以来的最高水平。剔除波动较大的食品和能源价格,美国10月核心CPI同比上涨4.6%,高于预期值4.3%和前值4%。食品和服务价格不断上涨意味着工人工资进一步降低。这种情况可以解释最近几个月美国出现的离职大潮。 美国劳工统计局的报告称,4月起,美国就进入不同寻常的辞职潮,当月辞职人数超过399万人,突破2000年有统计以来的最高纪录;8月的辞职人数超过427万人,辞职率为创纪录的2.9%。此外,上周五公布的9月主动辞职人数更是达到443.4万人,再创历史新高,自主离职率从2.9%升至3%。美国国内有评论称,辞职潮是一场没有人组织的、社会无意识的罢工行动。后疫情时期工作条件太恶劣,人们选择用辞职的方式消极抵抗。 有数据显示,美国三季度工人生产率下降5%,为40年来最大季度跌幅。工人生产率下降的同时,小时工资上涨2.9%,导致单位劳动力成本增加8.3%,这极有可能推动工资——物价螺旋式上升的通胀,而且这样的通胀很难像美联储主席口中的那样是“暂时的”,至少市场担忧情绪浓厚。 在本次美联储会议后的记者会上,鲍威尔也承认“美联储知道高企的通胀对于低收入人群的影响,但货币政策工具解决不了供应链问题”。鲍威尔表示,很多人对于“暂时”这个词有不同的理解,有的人可能将其看作“几个月”,但对美联储来说,用这个词反映高通胀不会长期、持续存在。而就目前的情况来看,笔者认为,高通胀起码要持续几年,而黄金将在这期间很好地发挥抗通胀的作用,对冲美元纸币购买力下降的问题。 部分央行提前行动导致美债收益率下滑 11月4日,英国央行宣布维持基准利率在0.1%不变,维持资产购买总规模在8950亿英镑不变,维持企业债购债规模在200亿英镑不变。不过,外界预期,英国央行会在今年年底将基准利率上调至0.25%,到2022年年底上调至1%。为抑制通胀,加拿大央行10月底宣布彻底结束量化宽松,同时还暗示最快将于2022年4月开始加息。英国央行的决定迅速蔓延至英国政府债券以外,随着交易员解除对英国加息的押注,英国国债市场出现反弹,同时带动欧元区债券和美国国债收益率大幅下滑。这引发部分美国投资者的困惑:为什么英国央行不加息是美债收益率大幅下滑的催化剂?有一种解释称,美联储通过一系列信号释放出平稳地向减少资产购买过渡,而英国央行、加拿大央行和澳大利亚央行等则采取一系列“急刹车”般的政策。因此,被英国央行“意外”举措搞得措手不及的投资者,在匆忙退出亏损的(英国国债)头寸时,把美国国债作为了英国国债的替代品,这就导致美国国债收益率下滑。 美国10年期基准国债收益率下滑,很可能就是最近一波金价上涨的直接推手。上周五,美国10年期基准国债收益率降至1.50%下方,10月4日以来首次失守这一关口,盘中一度跌破1.44%,收盘时约为1.45%,周度累计下滑约10个基点,而仅在几周前的10中旬,10年期美债收益率还曾触及1.70%。

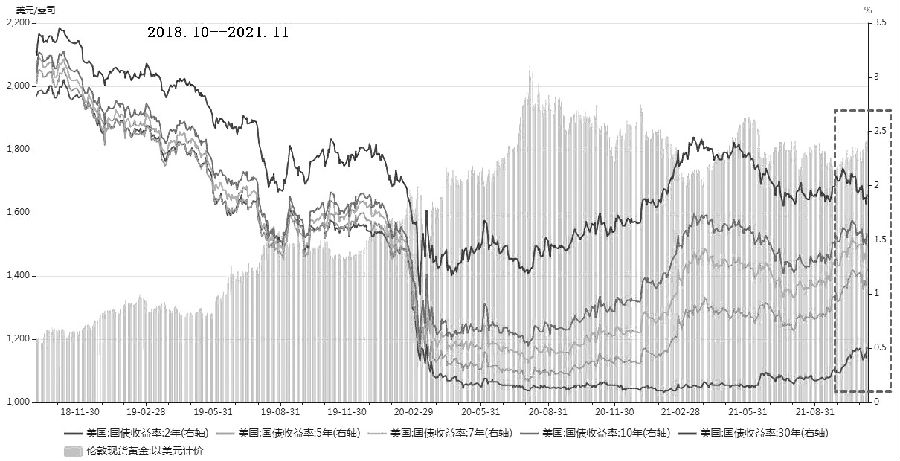

图为各期限美债收益率与现货金价关系 上图右侧清晰可见,10月中旬之后,各期限美债收益率,尤其是较长期限的美债收益率下滑,鲜明对应着金价的不断反弹。 综上所述,尽管美国8—9月遭到新冠变异毒株德尔塔侵袭、10月非农就业数据大幅好转、美联储也启动了鸽派缩减购债进程,但目前美国严重的供应链问题、高通胀问题都不是短期能够克服的障碍,缩债仅让美联储的资产负债表以更加温和的速度膨胀,持续性的高通胀和美债收益率下滑将推动本轮金价向1900美元/盎司的方向挺进,黄金的抗通胀魅力有望进一步显现。(作者单位:冠通期货) |

|

|  |

|

微信:

微信: