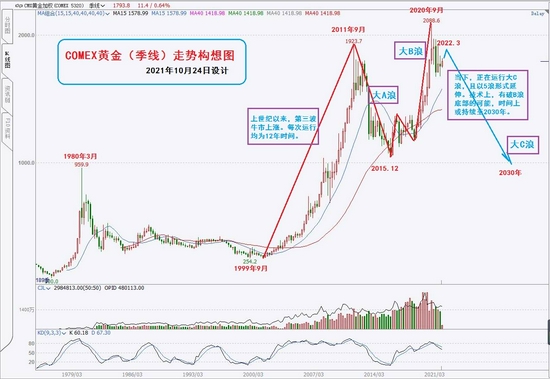

导读: 沪市金银走势推测: 美国财政部长耶伦表示,美国没有失去对通胀的控制,她预计通胀水平将在明年下半年恢复正常。换句话说,全球能源危机导致的通胀,将推动贵金属再度上涨,但属于阶段性的。 具体表达如下: 当下,贵金属正步入曲折的中级反弹阶段,且会持续至明年2、3月份。这是因为:1、能源紧张导致的通胀在冷冬中尤其突出,贵金属的避险作会强些(白银反弹力度大些)。2、美元总体偏强,但强度有限;因年底FED开始缩减QE;因而黄金表现会弱些。3、最后,FED可能在中明年下旬加息,同时,经济复苏,美元走强,贵金属必将全面“退潮”。 一、概述 对于贵金属未来架构,需从历史角度、战略高度,以及波动规律才能大体上看清其全貌。 以COMEX黄金(季线)图为例,来推测贵金属的未来架构。 从历史上观察,自上个世纪以来,黄金市场历经了3次大的牛市。其规律非常明显:黄金每次上涨的牛市时间均为12年,而步入调整与下跌的时间一般为17-20年。因此,我们认为:第三次牛市的终点时间为2011年9月,而其调整与回落的终点将落在2030年前后。 有人会质疑:2020年秋季不是创出了历史新高吗?这就得从波浪理论来阐述。 从波浪理论看,自2015底的上涨到2020年秋季(约5年),其实就是一个巨大B浪,并穿越2011年的历史高位;随后,市场运行在一个漫长而巨大的C浪下跌行情中。也就是说,COMEX黄金市场的高点已现(2020年8月),战略大空头格局已经形成。 从内在根基看,美国正走出疫情阴霾,经济前景趋于复苏;而极度宽松的货币政策将逐步退出,明年下旬将进入加息周期。如此,美元指数的底部已经显现。正所谓:涨潮有时、落潮亦有时。

下面,从影响贵金属的三大核心要素“通胀、美元、避险”为导向,来综合研判2021/22年度黄金和白银市场的走势架构。 二、通胀预期—冷冬与能源短缺、通胀将“卷土重来” 一场欧洲天然气危机暴露出全球能源短缺的突出矛盾;加之原油偏低的库存,以及即将到来的寒冷冬季,全球市场可能不得不面对90美元/桶以上的原油。看来,高盛对冬季原油的预判大概率要变成现实了。尽管中国政府采取“保供稳价”和“能耗双控”,以及打压煤价的措施;但也仅仅解决局部和短期问题,很难对全球性通胀构成制约。 冬季即将来临,我们可能不得不面对一段时期的高油价,以及“滞胀”局面。贵金属作为对冲通胀风险的工具,由此引发一段时期的反弹与上涨。按照季节性规律,涨势或持续至明年2-3月份。另外,白银因工业品属性强,受大宗商品上涨而稍显强势。 下面,先看COMEX原油市场。原油称之为“工业血液”,其涨跌构成通胀原动力及工业品成本。 从COMEX原油看,美国商业库存减少,国际原油保持强势。当下,天然气短缺的危机并没有过去,这会加大原油需求(+50美元/桶)。前期高盛表示:原油在冬季会上涨到90美元/桶。 OPEC+维持7月协议,从8-12月每月增产40万桶/日(增200万桶)。上周,美国商业库存意外减少43.1万桶(至4.26亿桶)。打断了连续三周的增加。通常9月后美国商业库存转入累库阶段!另外,“伊核谈判”仍在进行,且伊朗渴望加大出口量(+130万桶)。看来,在淡季原油有调整的需求,但目前强势依旧。 据OPEC预测:今年全球原油消费有望增长6.6%到595万桶/日!如此,在年底供应存在缺口(约281万桶)。气象机构称,今年冬季是一个冷冬。因此,我们推测:原油就算有调整,但不会长和深,后将继续攀升且持续到明年春季!看来,通胀在冬春之际将“卷土重来”。

从工业品指数看,“银十”来到,政府强力抑制煤炭价格,以期解决电力短缺问题。 近期,工业品指数出现调整;这是因为政府对煤炭和电力全力保供所至。然而,能源短缺是全球性的,是因天然气危机和产业链短缺造成的。因此,这种调整或呈现淡季不淡。若是进入冬季,在能源需求上升、各类工业品需要备货,且全球经济进一步复苏及第一季节宽松货币环境下,工业品的涨势仍将重现,并持续至明年2-3月份。

三、美元指数—底部显现、步入强势会有时 对于美元,我们有一个基本判断:美元指数的底部结构已经显现;但就此步入强势阶段仍需要一段时间酝酿。美联储从年底就开始缩减资产购买计划,这只能说明货币逐渐紧缩,并不代表宽松货币环境就此结束。缩减QE预计在明年中旬完结,随后才会进入加息阶段。因此,美元指数进入强势上涨通道或在明年中旬。届时,美国迎来“群体免疫”,经济和就业稳步回升。 过去,贵金属之所以上涨,是因为美元指数处在弱势和货币政策极度宽松。但如今,美联储打算改变这一切:先收紧货币,再考虑加息。因此,从长期看,贵金属走牛的根基不复存在;从中短期看,QE退出有个过程,因而美元指数不一定立即走强,而是会调整一段时期。如此,在美元长期偏强的背景下,贵金属冬春之际的反弹之路将是曲折的。 从财政看,美国众议院通过了一项1万亿美元的基础设施法案。另有一项缩减为2万亿左右的财政预算需要通过。在现阶段,美国政府仍会借助宽松财政,以便扶助经济和就业的复苏。美国9月消费者价格指数(CPI)同比增长5.4%,增幅高于预期。如此看来,通胀因素仍在发酵! 从货币看,美国9月非农就业数据不佳,同时通胀高起。近日美联储理事夸尔斯表示:如果明年春季通胀率达到4%,可能需要重新评估政策;支持11月会议缩减购债,并在2022年年中结束缩债计划。具体看:FED会在11月开始缩减每月1200亿美元购债,每月减少150亿美元,并于2022年6月结束资产购买计划;随后会在2022年下旬加息一次。当下,关注11月2-3日的FED会议;其时会宣布“缩减QE时间表”。美元因短期利多而走强,随后依旧会回归至阶段性调整。 从历史规律看,民主党执政时期,美元最终会步入强势周期。这是其执政理念所至。 可以预见,美元指数的上涨路径是:先是底部形成、现处在酝酿与调整中、后在加息迫近时不断加速走强。因此,美元指数对贵金属暂时没有多少影响力;但从明年第二季度开始,贵金属有望正式步入新一轮下跌通道之中。

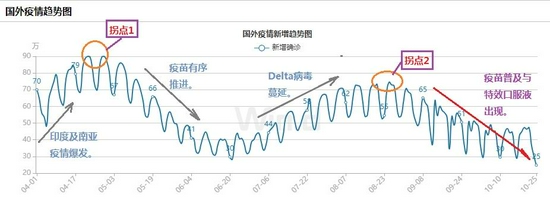

四、避险作用--不确定性因素大幅降低 今年初,自美国拜登总统上台以来,各类超乎想象的不确定因素逐渐缓和下来。如:新冠疫情暴发、美伊关系恶化、中美贸易战、英国脱欧等。在特朗普时代,各类突发事件与政治动荡,使得以黄金为首的贵金属创出历史新高,并完美反映了这一避险因素。 时至如今,尽管暗流涌动,但全球不确定因素平缓不少,这也使得贵金属缺乏不确定的避险因素支撑。下面,就当前的全球政治和经济方面来看看。 政治方面,伊朗与欧盟即将举行会谈,可能使2015年核协议得以恢复。美国与中国外交关系似有缓和,但竞争仍将在高科技层面。另外,亚太区域及中东局势依旧值得关注。 经济方面,疫苗普及与特效药物,使得全球新增感染人数出现持续下降。可以预见,全球疫情终将退去(所图所示)是不争的事实。另外,今年全球能源短缺的问题将在冬季表现更加突出;也就是说,滞胀问题至少持续至明年上旬。

五、评估与结论:中期通胀再起、长期FED会加息 最后,对贵金属2021/22年度的未来演变做一推测: 从宏观视角看,贵金属的大空头格局基本确定。原因有三:1、黄金自2015年上涨至2020年秋,已经上涨了5年且创了历史新高!充分反映了动荡、通胀和美元贬值。2、美国经济趋于乐观,因疫情控制良好,年底将逐渐收紧货币,下一年还有加息。3、据民主党执政时期的规律,美元最终会步入上升周期。 美国财政部长耶伦表示,美国没有失去对通胀的控制,她预计通胀水平将在明年下半年恢复正常。换句话说,全球能源危机导致的通胀,将推动贵金属再度上涨,但属于阶段性的。 具体表达如下: 当下,贵金属正步入曲折的中级反弹阶段,且会持续至明年2、3月份。这是因为:1、能源紧张导致的通胀在冷冬中尤其突出,贵金属的避险作会强些(白银反弹力度大些)。2、美元总体偏强,但强度有限;因年底FED开始缩减QE;因而黄金表现会弱些。3、最后,FED可能在明年中下旬加息,同时,经济复苏,美元走强,贵金属必将全面“退潮”。 图1:沪金指数(周线)未来走势示意图

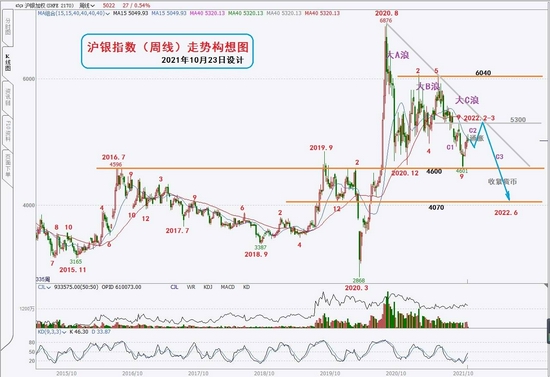

图2:沪银指数(周线)未来走势示意图

国联期货 吉明 |

|

|  |

|

微信:

微信: