期货日报 作者:李明玉 进入10月下旬以来,随着有关部门对黑色系为代表的大宗商品价格进行调控,一些上游原材料尤其是煤炭价格明显下跌,叠加市场已适应央行短期不降准而通过大额逆回购投放抚平资金波动,国债期货出现一波触底反弹行情。后期看,能耗双控影响持续,经济压力有增无减,同时随着大宗商品价格普跌,通胀预期有所缓解,市场或再现政策宽松预期,债市将重回“基本面弱+宽松预期+信贷需求不足”逻辑而再度走强,投资者可关注10月经济数据。 能耗双控影响持续,经济压力有增无减。最新公布的制造业PMI自9月跌入临界以下后继续下滑,季节性规律连续处于往年同期最低水平。5大分项中,原材料库存和生产指数下降幅度较大,新订单、从业人员指数较上月分别下滑0.5、0.2个百分点。10月PMI数据反映供需继续走弱;生产连续大幅下滑反映能耗双控影响延续;10月边际变化来自于价格和库存,购进和出厂价双双飙涨反映价格压力骤升。因9月生产受限,产成品库存出现下滑后,10月下滑幅度加大,原材料库存也大幅走低,触及疫情以来最低水平,或反映保供稳价措施正在消耗库存。总体看,能耗双控对生产影响持续,但压力最大时期或已过去;保供稳价已在消耗库存对冲供给约束,叠加近期政策引导大宗商品价格回调,后续价格压力或有所缓解。需要注意的是,本轮库存走低的起点较之前水平低,需警惕库存消耗期间供求缺口修复的可持续性,以及供需弱化持续给经济带来的压力。 央行加大资金投放抚平资金面。自10月下旬开始,央行公开市场操作与之前相比有不小的变化。目前国内的经济应对措施是以供给缓“胀”,以财政缓“滞”,大概率先解决“胀”再解决“滞”。目前看财政仍未发力,经济压力也令市场对货币政策宽松有一定的预期。但考虑到结构性通胀因素,央行短期无意降准,而在资金需求大、波动较大时通过加大逆回购投放规模抚平资金面。从10月22日到上周五,央行累计净投放逼近万亿元规模,这应该是为解决通胀问题之后的稳增长做准备。重点关注年末大量MLF到期(11月有1万亿元、12月0.95万亿元)和通胀预期进一步缓解后央行可能通过降准置换MLF以及稳增长的可能。

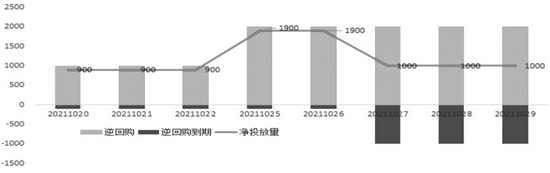

图为近期央行资金投放情况 最近,由于相关部门的调控,一些上游原材料尤其是煤炭期货价格明显下跌,现货价格也出现了较明显的下跌预期。从这个逻辑来说,通胀预期应该是回落的。但从另一个角度看,通胀预期又有可能在回升,比如近期蔬菜、猪肉价格的快速上行,下游一些食品企业开始调价。而上游的原油价格还在趋势上涨阶段。目前煤炭相关商品价格的下跌和食品类、原油相关产品价格的上涨形成了鲜明对比。如果看煤炭的期货和现货价格,通胀预期是下降的,但煤炭对通胀水平的影响更多取决于现货价格,现货价格的下行速度又比期货价格慢了不少。因此从这个角度看,通胀预期的回落并不那么明显。 对于通胀预期而言,主要是普通百姓对物价实际变化的感受,也是对未来物价变化的预期。煤炭价格下跌肯定会影响通胀预期,但从普通百姓的生活实际看,煤炭只影响了一部分价格,而油价、农产品(6.990, 0.00, 0.00%)还有一些服务业的价格,对他们的影响更大,感受也更明显。目前的情况是,普通百姓感受到的商品还是以涨价为主,所以上游商品局部价格的回落导致的通胀预期回落是有限的,而下游商品的通胀预期正在上升。因此,从居民端看,通胀预期仍在上升。总体上,通胀预期短期有所缓解,后续仍待进一步观察。 短期地方债发行压力依旧不小。在财政部提出“2021年新增专项债券额度尽量在11月底前发行完毕”后,10月地方债供给赶进度,当月最后一周发行量超4300亿元,创年内新高。截至10月底,新增地方债完成全年额度的82.0%,相比去年(95.0%)和前年(98.6%)同期发行进度滞后,但差距较上月明显缩小。10月地方债发行以新增专项债为主,占比达61.8%,共计发行8689亿元,净融资规模6893亿元,创年内新高。截至10月末,全国各省区市已公布的11月地方债发行计划为5010亿元,考虑年内剩余7225亿元新增专项债额度尚未发完,预计11月地方债实际发行规模将明显超出发行计划,发行量或达7000亿元,短期供给压力不可小觑。(作者单位:新湖期货) |

|

|  |

|