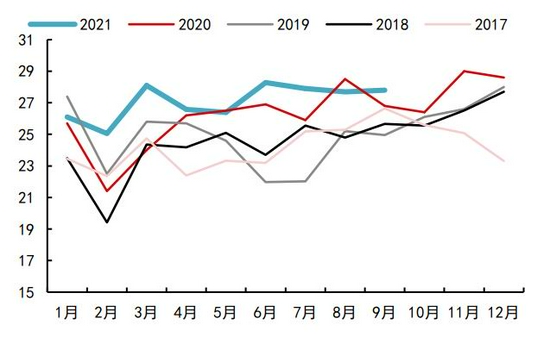

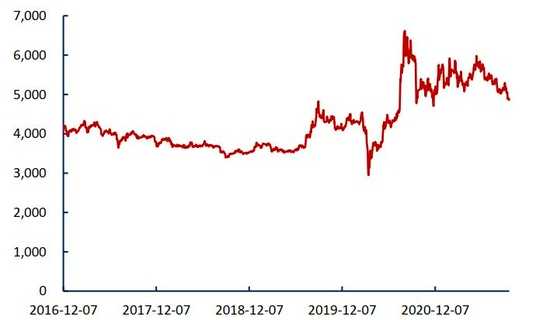

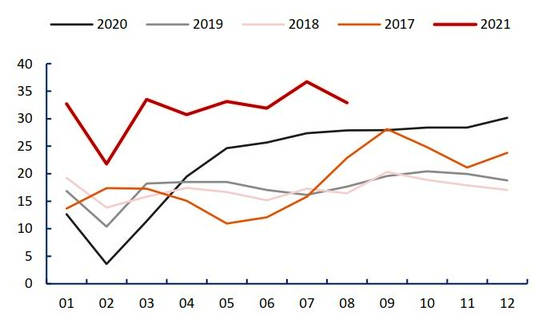

报告要点 三季度铅价一路下行,短期来看沪铅(15790, -250.00, -1.56%)期价仍有高库存压力,且消费淡季来临库存预计也将延续累积,不过再生铅亏损严重,在一定程度上也将支撑铅价。预计铅价难破弱势格局,四季度预计在13800-15500元/吨的区间波动态势为主。铅价暂时触碰区间下沿,操作风险加大。建议趋势性操作把握逢高反弹沽空机会为主,产业链企业适当关注卖出套保机会。 摘要: 三季度跌跌不休,预计四季度铅价仍将低位波动。核心逻辑在于: 其一,三季度铅矿供应呈现小幅收紧态势,国内铅矿加工费持续处于低位,预计四季度铅矿供应仍将小幅收缩; 其二,河南、云南、湖南等地区限电限产影响略超预期,以及湖南、安徽等地区的部分企业出现了检修的情况,原生铅四季度开工率受到较大扰动; 其三,今年再生铅新扩建产能释放,铅锭供应猛增,三季度再生铅对原生铅贴水幅度较高,快速挤压原生铅市场消费,四季度随着再生铅企业亏损,将对再生铅开工率形成一定的限制,导致再生铅开工的回升空间或有所受限; 其四,产业变革下,电动自行车产销弱势格局难改。另外三季度汽车电池新增需求、汽车电池和电动自行车电池的置换需求并未季节性抬升,严重拖累消费,同时在锂电池替代效应不断增强的背景下,四季度国内铅酸蓄电池的消费或继续承压; 其五,三季度国内铅锭库存抬升至历史新高,今年铅市场下游总体呈现旺季不旺的特征。叠加原生铅和再生铅的供给在增加,国内铅供需格局持续走弱。国内现货相较期货呈现小幅贴水,持货商持仓意愿较高。配合上期所交割库存扩容,国内铅锭库存包括上期所仓单库存不断攀升。展望四季度,随着铅锭下游消费进入淡季,预计弱消费背景下国内高库存的格局还将持续 操作建议:(1)铅以逢高沽空为主;(2)跨品种套利中可选择铅作为空头配置 风险因素:(1)铅消费明显回暖;(2)铅供应端大幅收缩 一、三季度铅市场回顾:内弱外强,沪铅低位波动 三季度内外铅价走势均较弱,沪铅自前期高位跌幅有14%,伦铅自高位跌幅有12.6%,最低曾收至2108.5美元/吨。 7月份铅价先扬后抑,7月初受海外经济复苏提振以及成本支撑,内外铅价一度上移。7月下旬后,铅市场供需格局开始走弱,虽然七月份是铅市的传统消费旺季,但消费端呈现出旺季不旺的特征。且原生铅与再生铅开工稳中有升,高供应下铅价开始走弱; 8月-9月铅价一路下行,跌势较为顺畅。进入8月份后国内供应进一步提升,再生铅与原生铅产能产能进一步提高。国内铅锭社会库存也是突破了25万吨大关,高库存压力下铅价走势总体较为疲弱。 图表1:三季度铅价走势较为疲弱

资料来源:Wind 中信期货研究部 图表2:沪铅表现明显弱于板块

资料来源:Wind 中信期货研究部 二、下半年铅市场观点和核心逻辑 三季度跌跌不休,预计四季度铅价仍将低位波动。核心逻辑在于: 其一,三季度铅矿供应呈现小幅收紧态势,国内铅矿加工费持续处于低位,预计四季度铅矿供应仍将小幅收缩; 其二,河南、云南、湖南等地区限电限产影响略超预期,以及湖南、安徽等地区的部分企业出现了检修的情况,原生铅四季度开工率受到较大扰动; 其三,今年再生铅新扩建产能释放,铅锭供应猛增,三季度再生铅对原生铅贴水幅度较高,快速挤压原生铅市场消费,四季度随着再生铅企业亏损,将对再生铅开工率形成一定的限制,导致再生铅开工的回升空间或有所受限; 其四,产业变革下,电动自行车产销弱势格局难改。另外三季度汽车电池新增需求、汽车电池和电动自行车电池的置换需求并未季节性抬升,严重拖累消费,同时在锂电池替代效应不断增强的背景下,四季度国内铅酸蓄电池的消费或继续承压; 其五,三季度国内铅锭库存抬升至历史新高,今年铅市场下游总体呈现旺季不旺的特征。叠加原生铅和再生铅的供给在增加,国内铅供需格局持续走弱。国内现货相较期货呈现小幅贴水,持货商持仓意愿较高。配合上期所交割库存扩容,国内铅锭库存包括上期所仓单库存不断攀升。展望四季度,随着铅锭下游消费进入淡季,预计弱消费背景下国内高库存的格局还将持续 三、Q3铅矿供应小幅收紧,Q4铅矿仍延续偏紧态势 从全球来看,铅矿供应自2月以来持续扩张,6月份产量达到5年来最高水平。据ILZSG数据显示,今年1-6月全球铅矿产量226.5万吨,较2020年同期增加9.05万吨,增长4.1%;但低于2019年同期2.97万吨,即下降了1.29%。4月以来,全球铅产量持续修复,不仅同比走高,也逐渐超过2019年疫情前水平。其中6月全球铅矿产量41.5万吨,同比增加3.47万吨,增长9.11%,较疫情前水平增加4.22万吨,达到五年来同期高位。 从国内来看,三季度铅矿产量同比小幅下滑,整体符合预期,预计四季度延续下滑趋势。根据中国有色金属工业协会数据,三季度7-8月累计产量56.8万吨,同比减少1.16万吨,下降2%,较疫情前减少3千多吨,整体符合预期。供应端的干扰压力增加主要是国内政策面影响,内蒙古能耗双控和云南限电,均对当地铅锌矿山生产形成了限制。预计四季度在炼厂冬季备库需求增加下,铅矿供应可能会趋紧。 从进口来看,国内三季度进口铅矿持续增加,预计四季度会有所收缩。据海关总署数据,1-8月中国铅矿进口量为75.8实物万吨,较去年同期下降3.8%。其中三季度7-8月铅矿进口量为21.9万吨,同比减少2万吨,下降9%,后期来看,,进口矿相对于国内矿仍多处于亏损状态中,且海外供应持续走高,预计9月进口铅矿数量受到海内外加工费倒挂的影响,可能还有小幅增加,三季度进口量环比会有较大提升,但三季度国内铅锭持续累库需求偏弱,预计四季度较三季度会有所收缩。 综上,三季度铅矿供应呈现小幅收紧态势,国内铅矿加工费持续处于低位。至9月份,国内铅矿自产矿月度加工费均价为1150元/吨,进口矿月度加工费为50美元/干吨,较2月份的高点分别降低了1000元/吨和70美元/吨,铅矿加工费持续处于偏低水平。预计四季度铅矿供应受加工费偏低影响还会继续小幅收缩。 图表3:全球铅矿产出恢复节奏低于预期 单位:万吨

资料来源:Wind 中信期货研究部 图表4:Q3铅矿加工费持续下行 单位:万吨

资料来源:Wind 中信期货研究部 图表5:1-7月铅矿进口量同比增幅下降 单位:实物万吨

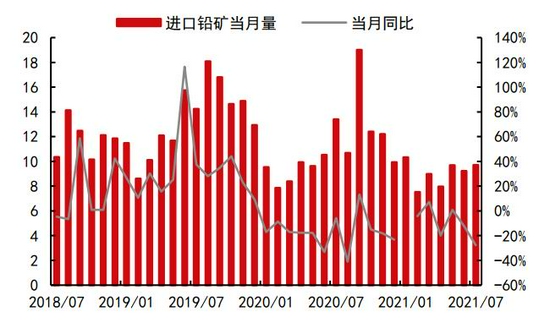

资料来源:Wind 中信期货研究部 图表6:国内炼厂铅矿库存水平走高 单位:天数

资料来源:Wind 中信期货研究部 四、国内原生铅开工率受扰动,Q3产出居五年高位 三季度7-9月原生铅产量小幅下行,总体产量仍居五年来较高水平。根据上海有色网数据,1-8月国内原生铅累计产量216万吨,同比增长6.75%,其中三季度7-8月原生铅总产量55.59万吨,同比增长2.3%,8月原生铅产量27.69万吨,同比增长7.84%,与7月产量基本持平。7-8月份产量虽有增加但不及预期,其中7月份内蒙古两家大型企业复产,但河南、云南、湖南等地区限电限产影响略超预期,以及湖南、安徽等地区的部分企业出现了检修的情况。8月上中旬限电影响继续加码,河南、安徽等地区的企业减产幅度扩大,下旬限电影响结束,炼厂才开始积极复产。此外,8月中旬内蒙古驰宏呼伦贝尔出现了重大安全事故,其铅锌冶炼均停产。9月份供应端限电扰动依旧,近期安徽限电压力增大,太和县受限电影响要求限产20-30%,持续时间未定;阜阳地区因限电日影响产量约400吨。 预计四季度原生铅产出同比和环比还会小幅下行。首先,国内铅矿加工费持续下调,当前加工费偏低,同时副产品银价目前处于波动下行阶段,原生铅冶炼利润受到打压。其次,目前原生铅炼厂和社会库存均偏高,8月国内原生铅冶炼厂铅锭库存为1.4650万吨,环比增加0.315万吨。在8月铅价连续下跌行情下,冶炼厂出货积极性不高,冶炼厂厂库库存小幅累增。今年再生铅新扩建产能释放,铅锭供应猛增,三季度再生铅对原生铅贴水幅度较高,快速挤压原生铅市场消费,促使更多的原生铅转移至社会仓库,铅锭社会库存也持续累库。 图表7:三季度国内原生铅产出基本持平 单位:万吨

资料来源:Wind 中信期货研究部 图表8:2021年国内原生铅产出将增加 单位:万吨

资料来源:Wind 中信期货研究部 图表9:国内原生铅周度开工率

资料来源:Wind 中信期货研究部 图表10:Q3白银价格高位下行

资料来源:Wind 中信期货研究部 五、Q3再生铅持续负利润,Q4再生铅产量或大幅下滑 三季度再生铅开工率偏高,产量处于近五年高位,但利润持续下行。据上海有色网数据,三季度7-8月份总产量69.6万吨,同比增加25%,其中7月份产量达到5年来最高值至36.71万吨。产量增加部分原因是企业检修后产量稳步增加,此外个别炼厂炼厂有引进新设备。8月份再生铅开工率环比放缓,产量总体较7月份有所下降,一方面因为企业环保材料和原材料供应紧张导致部分停产,同时也受到再生铅利润持续下行压制,此外因限电叠加行情因素,部分企业产量波动下降。9月份产能方面,安徽华铂开始放量,河南永续等投产后产量持续增加,但由于需求持续偏弱,再生铅炼厂亏损持续,部分炼厂开始减产和停产,叠加限电限产扰动,增减相抵预计9月产量会持平于8月 预计四季度再生铅产量还会继续减少,炼厂利润或可下滑至底部。由于国内再生铅产能基数的大幅提高,产能持续投放,叠加下游需求偏弱的格局,再生铅与原生铅已经出现价格倒挂,预计四季度产量还是受到固定成本开支的影响而惯性保持高位,但冶炼利润阶段性亏损的情形仍可能存在,从而可能对再生铅开工率形成一定的限制,导致再生铅开工的回升空间或有所受限。 图表11:Q3再生铅产量处于五年高位 单位:万吨

资料来源:Wind 中信期货研究部 图表12:2021年国内再生铅产量将继续提升 单位:万吨

资料来源:Wind 中信期货研究部 图表13:Q3再生铅对原生铅的贴水幅度下降

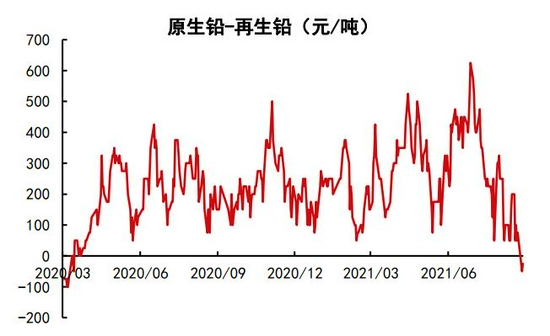

资料来源:Wind 中信期货研究部 图表14:Q3再生铅冶炼处于负利润

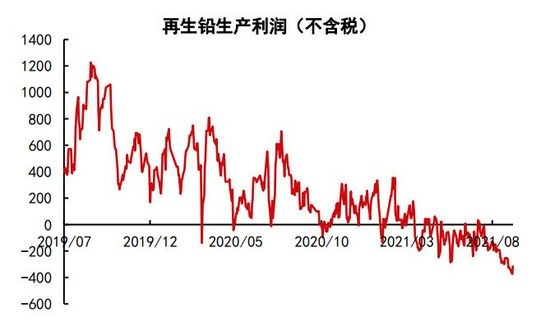

资料来源:Wind 中信期货研究部 六、新能源带动锂电池渗透率,铅消费前景难改观 1.旺季消费不旺,终端消费较为疲弱 三季度国内铅消费旺季不旺。回顾今年以来的铅锭消费,仅春节前并集中于1月份的时间段,电池企业提前对原料铅锭进行充分补库。春节后一直持续至3月初,由于节前原料补库需求提前透支,下游电池企业的原料补库需求偏低。3月中下旬,下游原料补库需求才缓慢温和回升。进入二季度,国内电池消费切入淡季,淡季凸显。 一般来说7-8月高温天气,以及年底至第二年初的寒冷天气,会推动电池更换需求的上升,市场在二季度对于三季度的需求拥有较强预期。实际来看,三季度消费并未如预期那般好,原因在于上半年国内的电池成品库存持续偏高,至年中附近成品高库存的压力仍凸显,从而将至少限制7-8月电池企业的开工抬升空间。另外,锂电池的原料成本经过2020年降价后,市场接受度提升,上半年其成本走高,但不影响其替代路径。锂电池对铅蓄电池的挤出效应不断加深。 图表15:2021年铅蓄电池增速预计放缓

资料来源:Wind 中信期货研究部 图表16:铅蓄电池三季度开工率并不高

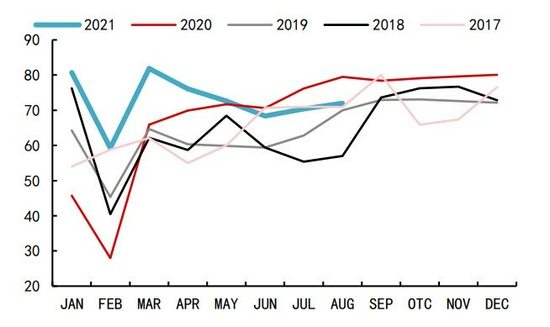

资料来源:SMM 中信期货研究部 图表17:电池企业成品高库存态势延续

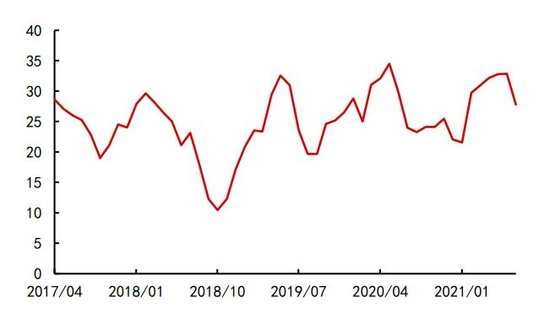

资料来源:SMM 中信期货研究部 图表18:锂电池原料价格涨幅明显

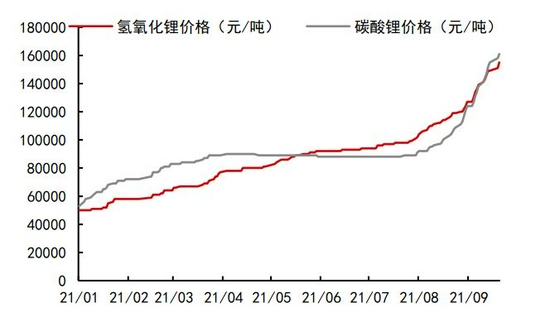

资料来源:Wind 中信期货研究部 2.锂电池需求替代影响,铅蓄电池需求逐渐下滑 三季度国内铅终端消费驱动方面,铅蓄电池的出口在三季度有所下滑,其它领域驱动不佳,汽车由于缺芯以及内生性原因而整体较为疲弱,三季度铅锭需求总体呈现旺季不旺的特征。 汽车行业,三季度汽车产销整体较为疲弱。1-8月,乘用车产销1289.1万辆和1311.2万辆,同比增长15.2%和16%。由于去年特别是去年一季度基数较低,故同比仍是处于正增长。进入三季度后,汽车产销下滑较为严重,8月乘用车产销149.7万辆和155.2万辆,产量环比下降3.3%,销量持平,同比下降11.9%和11.7%。一般来说,7-8月份为汽车电池更新需求的旺季。但是今年3季度消费并未如预期那般好。同时,今年全球和国内新能源汽车发展节奏进一步加快,且中长期将延续高增长态势。1-8月我国新能源车累计零售147.9万辆,同比增长202.1%,这已经并将继续冲击传统汽车铅酸蓄电池的消费需求。 电动自行车方面,2020年疫情后出行习惯的部分改变;叠加19年4月1日电动自行车开始实施新国标后,于2020年8月1日福建、贵州、江西等地区的过渡期结束。从而带动了去年国内二三季度电动自行车产销量的明显回暖。但上述推动后,部分提前透支了后期的需求。自2020年四季度开始,电动自行车产销形势迅速转弱。今年前三季度,电动自行车的产销也延续趋弱的态势。预计四季度国内电动自行车的产销态势仍难改观。电动自行车电池自去年8月份过度期结束后,多数地区电动自行车电池已逐步转为小电池生产,而小电池电瓶重量下降,将减少对铅原料的使用量。此外,电动自行车中锂电池的替代持续上升,据安泰科了解,2020年在售产品中,锂电池电动自行车的销售比例超过25%,2017年占比不到10%,占比提升明显。 电池出口方面,年初为海外消费旺季,叠加3-4月份开始海外汽车行业加快复苏,以及储能需求增长,同时东南亚疫情限制了当地产能的恢复,从而进一步带动了今年上半年中国汽车电池和储能电池的出口表现。不过三季度电池出口增速有所放缓,1-7月份铅蓄电池出口为1.07亿个,增速下滑为21%。另今年以来海运成本偏高,海运费创造历史高位,对出口有一定的限制,预计四季度对出口的影响将继续存在。不过随着冬季的来临,东南亚疫情压力有增无减,将继续限制当地产能的恢复,东南亚对中国出口的挤占影响预计不明显。 总的来看,四季度终端消费驱动难以乐观期待,而由于高基数,汽车新增起动电池需求同比增长空间将有限;产业变革下,电动自行车产销弱势格局难改。另外三季度汽车电池新增需求、汽车电池和电动自行车电池的置换需求并未季节性抬升,严重拖累消费,同时在锂电池替代效应不断增强的背景下,四季度国内铅酸蓄电池的消费或继续承压。 图表19:国内汽车产销下滑严重

资料来源:Wind 中信期货研究部 图表20:汽车保有量维持增长趋势

资料来源:中汽协 中信期货研究部 图表21:中国新能源汽车销量将加速增长

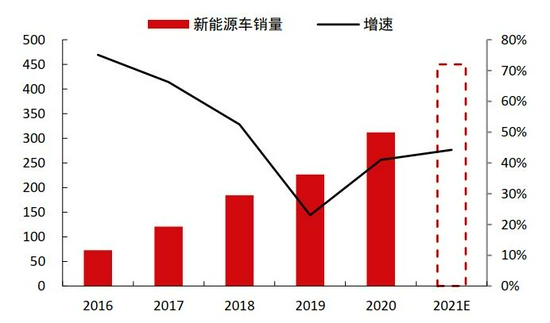

资料来源:Wind 中信期货研究部 图表22:今年全球新能源汽车销量将持续上升

资料来源:EV Sales 中信期货研究部 图表23:2021年电动自行车产出增速将放缓

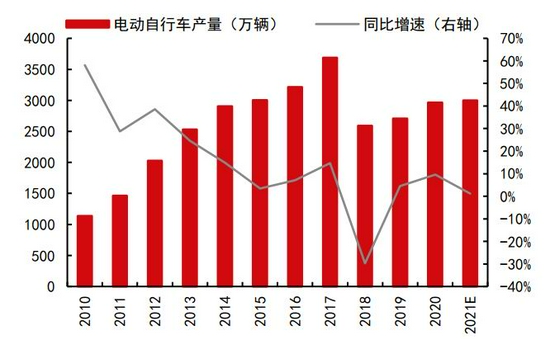

资料来源:Wind 中信期货研究部 图表24:电动自行车铅蓄电池和锂电池的分布

资料来源:安泰科 中信期货研究部 图表25:国内铅蓄电池出口增长有所回落

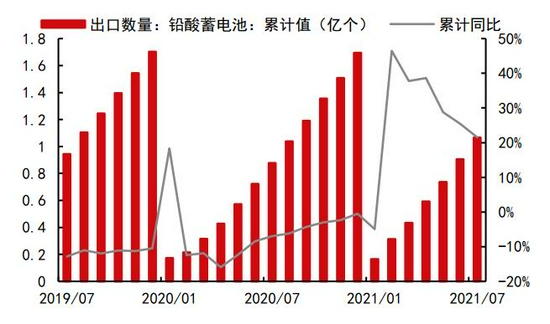

资料来源:海关总署 中信期货研究部 图表26:美国汽车销量缓慢恢复中

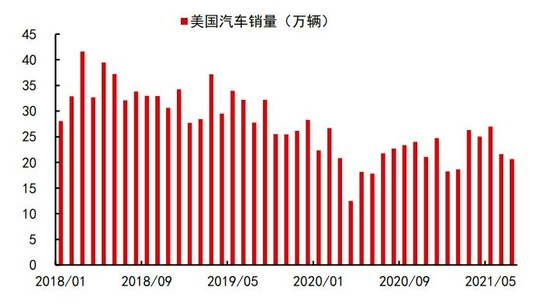

资料来源:Bloomberg 中信期货研究部 图表27:欧洲汽车销量继续修复中

资料来源:Bloomberg 中信期货研究部 图表28:海外制造业PMI持续复苏

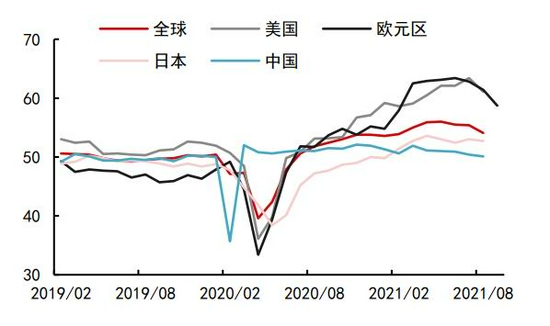

资料来源:Wind 中信期货研究部 七、国内铅锭库存屡创新高,LME铅库存压力较小 国内外库存出现分化,国内铅锭社会库存屡创新高,近期已经突破25万吨,高库存对于沪铅价格的压力还在持续;国外LME铅库存相对较小,进入三季度以后库存一直在降低,近期已经接近5万吨。 虽然三季度为铅锭下游铅蓄电池的消费旺季,但是今年铅市场下游总体呈现旺季不旺的特征。叠加原生铅和再生铅的供给在增加,国内铅供需格局持续走弱。国内现货相较期货呈现小幅贴水,持货商持仓意愿较高。配合上期所交割库存扩容,国内铅锭库存包括上期所仓单库存不断攀升。展望四季度,随着铅锭下游消费进入淡季,预计弱消费背景下国内高库存的格局还将持续。 海外铅库存方面,进入三季度以后LME库存开始下降,主要原因在于三季度海外市场如欧美汽车产销开始恢复,并且德国炼厂因不可抗力因素停产。在低库存状态下,伦铅在三季度也反复出现挤仓,特别是在8月底出现了LME0-3高升水的情况。 图表29:上半年国内铅锭库存不断攀升

资料来源:我的有色网 中信期货研究部 图表30:上半年国内铅现货对期货主力多呈现贴水态势

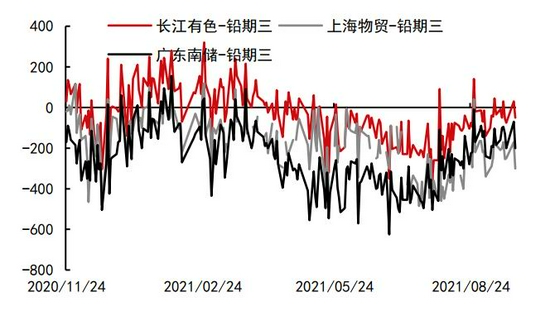

资料来源:SMM 中信期货研究部 图表31:上半年LME铅库存趋于下降

资料来源:Wind 中信期货研究部 图表32:LME铅升贴水(0-3)

资料来源:Wind 中信期货研究部 中信期货 沈照明 |

|

|  |

|