原标题:非农吓呆油价V型折返之后,再迎拐点? 来源:能源研发中心 很少有如此多的影响因素在短短一个月时间里轮番上阵影响油价,这也让8月之后的原油市场走的格外精彩炫目(头晕脑胀),市场对油价的观点也在8月出现了剧烈的反转。8月20日就像一个清晰的分水岭,在这之前因疫情高发需求受挫、供应持续施压、美元大幅走强等一系列持续的利空轰炸下,油价一度走出2年多来第一次7连阴,尤其是国际能源署大幅下调了今年需求预期55万桶/日之后,市场信心降至了年内低点。但随后的油价上演了非常戏剧性的反转大戏,墨西哥湾先是墨西哥国家石油公司海上平台起火,然后美国又迎来破坏力巨大的艾达飓风冲击,美国安全和环境执法局称美国墨西哥湾地区关闭了93.33%的原油产量(或170万桶/日)及89.25%的天然气产量(或1990.19百万立方英尺/日),截止到9月3日仍有大量产能因电力、储备设施有待修复而没有恢复,这也迫使美国能源部再次动用战略石油储备来稳定市场。宏观层面因糟糕的经济数据,尤其是8月非农就业数据大跌眼镜的表现,对于美联储年底前开始减码货币支持的前景变得复杂,美元大幅走弱,再有美国原油持续去库仍在持续,这让市场担忧情绪消退,油价又走出一波单周暴涨11%的惊天逆转行情,创2020年6月以来最大周涨幅。而8月末9月初这一周油价在利多因素延续主导背景下高位呈现强势震荡。

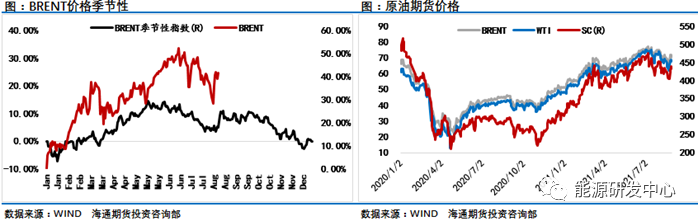

油价到了这位置显然市场观望情绪再起,毕竟飓风引发的供应中断只是短期题材,即便是恢复比预期慢可供炒作空间也仍然有限。展望未来原油市场供需缺口收窄仍然是对油价来说明显的不利因素。糟糕的非农就业数据面前美联储延迟购债预期成为大概率事件,这有助于缓解宏观流动性方面担忧,这个角度来说确实利多油价,但换个角度糟糕的就业数据意味着经济挑战很大,容易打击投资者消费信心,原油市场需求潜力也就存疑,这也是为什么周五夜盘油价高位回落的因素。 原油市场在8月份不同地区出现了明显的分化,WTI原油在7月强势表现之后,随着基金净多持续离场之后成为表现最弱的基准油,与布伦特价差再次拉开到3美元以上。而在8月末SC走出市场中最强势的表现,过去一周与布伦特价差收缩了2美元以上,因国内大宗商品整体氛围火热助涨了市场乐观预期,以及SC原油期货仓单已经是处于疫情以来最低位,仓储费也恢复至正常水平,仓单压力大为缓解,在此背景下SC走强修复了与国际油价的跨区价差2美元左右,这也让SC盘面价格进一步与合理的理论价格靠拢。

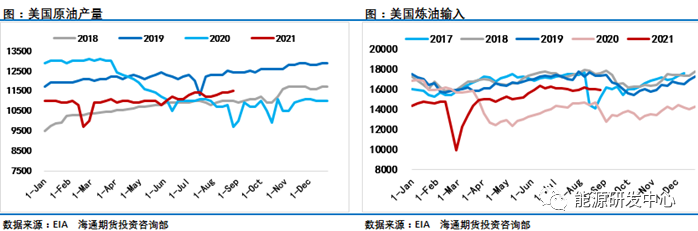

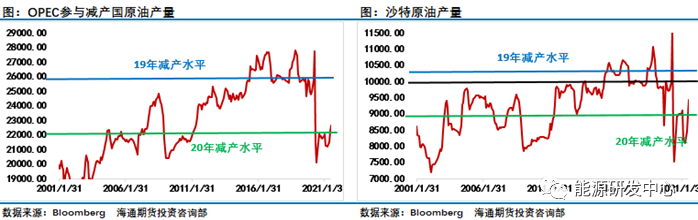

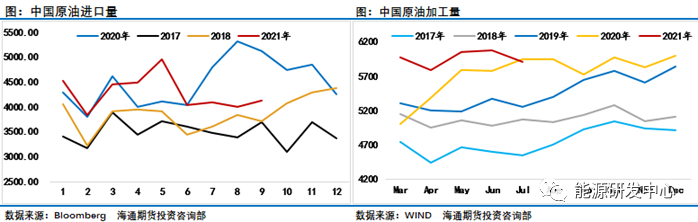

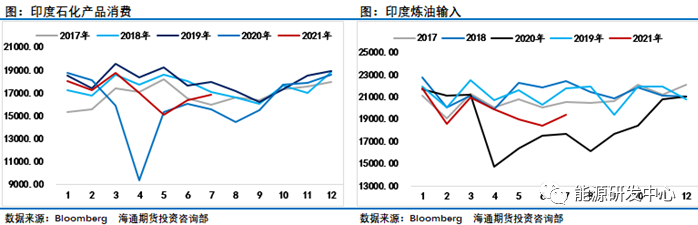

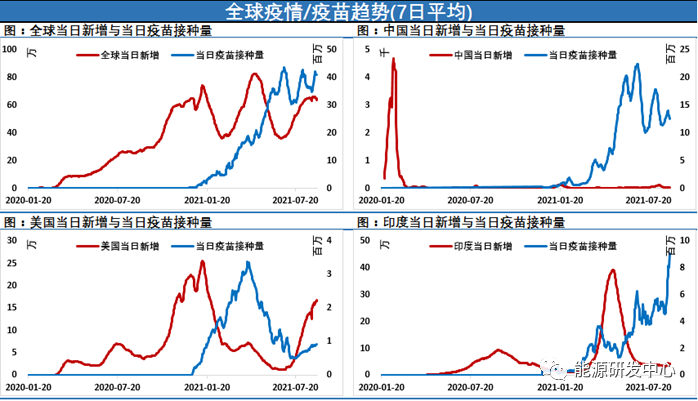

一、短期供应中断VS中长期供应压力 艾达飓风对美国原油生产形成了非常大的影响,飓风过后接近一周时间,周五美国安全和环境执法局称墨西哥湾地区仍有93.33%的原油产量(或170万桶/日)及89.25%的天然气产量(或1990.19百万立方英尺/日)关闭,短期供应中断迫使美国再次动用战略石油储备满足市场需求。贝克休斯(BakerHughes, BKR)周五报告称,受飓风影响,美国石油钻井平台数创出今年迄今为止的最大单周降幅。本周美国活跃石油钻井平台数量减少16座,至494座。这场超级飓风让美国石油钻井数降幅创2020年6月以来最大;显然飓风对原油生产的冲击是超预期的,而且恢复进度比预期的要慢。 因飓风影响供应压力短期明显缓解,原油库存也继续降库,EIA库存数据显示原油库存变动实际公布减少716.90万桶,预期减少292.7万桶,前值减少298万桶。为2019年9月27日当周以来最低。汽油库存实际公布增加129万桶,预期减少136.7万桶,前值减少224.1万桶;精炼油库存实际公布减少173.20万桶,预期减少80.9万桶,前值增加64.5万桶。原油出口增加22.8万桶/日至304万桶/日。除却战略储备的商业原油上周进口634万桶/日,较前一周增加18.3万桶/日。原油产量增加10万桶至1150万桶/日。为2020年5月15日当周以来最高。总体来看美国原油市场8月份仍然维持单边回落,上周因为飓风影响去库幅度还有所加大,但不可忽视的是美国即将迎来季节性累库的拐点。 另外市场高度关注的OPEC月度会议毫无意外的达成了10月继续增产40万桶/日的决定,此次视频会议持续了不到一个小时,是近期有记忆以来会程最短的会议之一,与7月份艰难的谈判形成鲜明对比 。显然市场并没有把这次增产决定当做利空,有专家表示,OPEC用很短时间结束会议,表明他们之间团结一致,而不是市场担心的最近几轮会议出现分歧;在相对风险偏好较高的氛围中,市场似乎也确实接受了这个理解,但我们认为这背后还隐含这一个利空那就是OPEC内部实际上已经开始了市场份额的竞争,增产之路已经是巨轮启动很难再踩刹车了; 原油市场短期供应受损明显,但从发展趋势来看供应端产量持续恢复将是确定性的事情,接下来的9月1日OPEC会议将讨论增产落实情况,按目前原油市场发展按计划增产40万桶/日将是确定性的事情,而这一增产速度将持续到2022年4月,年内OPEC+将有200万桶/日供应回到市场。 8月EIA、OPEC、IEA三大原油权威月报陆续登场,国际能源署大幅下调今年剩余时间的全球原油消费预测,将今年下半年的需求预期下调了55万桶。并提到因新冠疫情,预计2022年将出现供应过剩。EIA和欧佩克保持各自对2021年和2022年世界石油需求增长预测不变,但欧佩克预计2021年对欧佩克原油的需求将减少20万桶/日,至2740万桶/日,将2022年对欧佩克的原油需求预期下调110万桶/日。 随着油价从去年的历史低点反弹,一些美国生产商增加钻探活动。自去年8月降至历史最低水平以来,贝克休斯油服称美国8月份石油钻井平台数量连续12个月上升,美国的钻机总数已经增加了一倍多。因飓风因素上周美国石油钻井公司五周以来首次削减石油和天然气钻井平台。不过美国原油产量在上周再次增长了10万桶,达到了1150万桶/日,刷新了疫情以来的高位。美国银行预计2022年非OPEC+产油国原油日产量将增加180万桶 ;除了美国页岩油产量增长,再加上巴西,圭亚那,挪威和其他非OPEC+国家的项目,将在2022年增加180万桶。 相对于供应端肉眼可见的增长,需求端则面临相对乏力局面,虽然过去一周虽然数据显示新增数量有触顶迹象,但是德尔塔变种病毒仍在困扰市场,随着印度疫情维持低位,中国疫情局面重新得到控制,亚洲地区最大的二个原油消费国家需求有所好转,但截至到7月底这2个国家没有在再今年的原油需求恢复方面做出贡献,即便下半年基本需求能有所好转,估计也很难为原油需求增量方面提供明显助力。美国旺季还剩了个尾巴,按照惯例4季度会明显回落,这样就算中国印度4季度进口有所增加,全球需求增量也非常有限;这一点OPEC方面的信息看也是如此:俄罗斯副总理诺瓦克:目前全球石油需求恢复到9500万桶/日,还差300万至400万桶/日才能恢复至疫情前的水平,预计会在2022年达成,技术委员会昨天则称2022年需求增长420万桶,大致可以判断需求在未来几个月增长速度非常有限。 欧佩克+联合技术委员会(JTC)修正了数据,认为经合组织原油库存在2022年5月之前都将低于2015-2019年的平均水平;欧佩克预计石油供应缺口到今年12月将从2021年9月的100万桶/日降至40万桶/日 ,而在7月份OPEC预计8月缺口170万桶,现在预计9月将降到100万桶,这意味着1个月收了70万桶缺口;另外欧佩克+联合技术委员会(JTC)预计2022年石油市场将出现250万桶/日的盈余;显然原油市场供需缺口在未来继续收缩已经是不可逆的大势,这也削减了油价上涨动力。 另外伊朗问题也仍是需要注意的不确定因素,美国特使称在伊朗核谈问题上美国“不可能永远等下去” Robert Malley表示,美国仍然没有收到任何迹象表明,伊朗新总统易卜拉欣·莱希准备承诺进行第七轮谈判,以使双方重新遵守《联合全面行动计划》。随着伊朗继续推进其核项目,我们不可能永远等下去,因为在某个时候,其核进展将使重返《联合全面行动计划》对美国的价值要比没有这种进展低得多。不过他补充说美国准备保持耐心。但我们还是不要拖太久,因为到了某个时间,我们将必须得出不同的结论。迄今为止,在维也纳举行的六轮间接谈判尚无定论,伊朗要求美国取消特朗普政府实施的所有制裁,以此作为恢复遵守伊朗协议的条件。美国则表示,伊朗需要放弃其核项目,以此作为取消制裁的条件。

二、经济数据疲弱削弱流动性收紧忧虑 杰克逊霍尔全球央行年会上的美联储鲍威尔的鸽派发言让做多美元投资者很受打击,鲍威尔并没有给出缩减QE的时间表,这让市场失望,并给美元带来强大的压力,鲍威尔讲话之后,市场的焦点转向下周美国8月非农就业报告。 而周五8月美国非农就业数据大幅不及预期,,8月非农就业报告显示就业人数增加23.5万人,远不及预期的 73.3万人,创2021年1月以来最小增幅,失业率降至5.2%,预期为5.2%,每小时薪资同比增长4.3%,好于预期的增长3.9%; 美国8月份的就业增长放缓幅度超过预期,原因是服务需求疲软,以及新冠肺炎感染病例激增导致工人持续短缺,不过就业增速仍足以维持经济扩张。美联储9月宣布缩债可能性大幅降低,有分析认为美联储主席鲍威尔在央行年会上强调年内将会开始实施缩债,但具体的缩债时间点还是根据美国的经济前景,尤其是劳动力市场前景而定,由于近期德尔塔病毒在美国肆虐,导致很多私营企业减少用工,同时给现有员工增加薪水,这导致8月薪资上升,同时也增加了企业的用工成本;本次不及预期的非农数据之后,美联储很可能会等到11月,届时决策者将获得更多关于劳动力市场复苏和经济增长的数据。如果未来两个月出现特别糟糕的情况,美联储可能会进一步推迟缩债时间表。 美国8月失业率降至5.2%这一疫情爆发后新低,但这反映的是,在疫情可能持久化的大背景下,许多就业年龄段人口选择了暂时或永久退出求职队伍,而这对经济前景也并非是个好兆头。全球经济也在大幅减速,最近看到一些数据非常疲软,德尔塔变异毒株正对一些经济体造成冲击,这对已经出现问题的供应链造成了损害,也对需求造成了损害。分析师预计美国第三季度的GDP增长率将低于4%。这意味着美国经济势头的大幅放缓。 糟糕的就业数据过后金融市场出现剧烈波动,金银大涨,风险资产出现分化,显示投资者不安情绪,避险需求回升。我们看到尽管流动性担忧缓解,美元大幅走弱会助涨油价强势,但是对于油价来说,市场显然也从另外一个角度上担忧糟糕的经济数据背后,会对原油需求形成压力。 油价此轮反弹已经超过12%,累积了一定的调整能量,对于油价后市展望,虽然宏观、供需眼下利多消息云集,但显然接下来要注意利多出尽之后的局面反转,美国墨西哥湾海上油井重启正在快速推进,各大石油公司已经陆续有动作,周末可能就会出现较大变化,短期供应中断题材一旦消退,后期供需缺口收窄压力将再次进入逻辑视野。从油价所处位置来看,调整压力渐增,后期要密切关注美国墨西哥湾原油生产的恢复进展,要关注后期宏观因素和供需层面对市场情绪的影响。总体来看随着利多消息逐渐兑现到价格中,接下来建议重点关注油价高位调整的可能性。 |

|

|  |

|

微信:

微信: