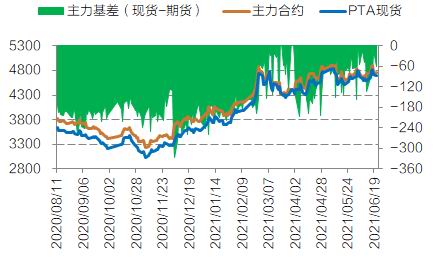

主要结论 供应方面,上半年3-5月密集检修,供需改善助力库存去化,但6月份检修减少,市场供需环境转弱。展望下半年,逸盛新材料1#已开始试车,计划7月份投产,新产能释放将带来供应增量,而存量产能检修存在不确定性,虽然下半年PTA(5100, 22.00, 0.43%)整体供需表现承压,但市场有望通过加工利润变化来调节PTA行业开工率,进而达到某种状态下的动态平衡,紧盯加工利润变化。 需求方面,目前织造仍处淡季,7月份织机负荷有望延续下滑,这将抑制聚酯原料需求,8月份后织机开工预计回升。得益于灵活的销售策略,6月聚酯工厂库存稳步去化,鉴于当前利润环境及库存水平,短期内聚酯工厂有望维持高负荷运行,这将给予PTA市场需求支撑,但中期看聚酯开工仍取决于未来终端需求的变化。 成本方面,海外需求恢复推动油价持续震荡上行,化工产业链成本稳步抬升,但受供需条件约束,PX裂解价差收窄削弱了油价的成本推涨作用。展望后市,平衡偏宽松的供需环境将继续压制PX裂解价差,下半年PTA成本驱动核心仍是油价,但需关注因PX及PTA投产时间错配可能引发的价差阶段性走强。 综合来看,下半年PTA仍有扩能压力,但市场有望通过加工利润调节供应,而终端需求延续恢复性增长,偏弱供需的大环境不变,市场核心驱动仍在成本端,紧盯油价及PX裂解价差变化。 风险提示:装置检修不及预期、宏观市场波动。 一、行情回顾 上半年PTA市场重心震荡上移。节前在原油价格推动下,PTA市场重心稳步上移,春节期间北美天气因素导致炼化装置关停,海外石化产品价格爆涨,节后国内市场跟随上涨,在乐观情绪及成本助推下,春节后PTA市场连续拉涨,PTA指数更是创下近一年新高5034。不过,3月份后市场转入区间震荡,一方面是PX弱势削弱油价上涨利好,成本端也处于区间震荡运行,另一方面PTA新产能释放及存量高库存持续压制市场上行空间。 从结构来看,由于3-5月装置检修力度较大,PTA社会库存稳步去化,期现基差呈现波动收窄趋势,交易所仓单持续流向现货市场。 图1:PTA期现基差

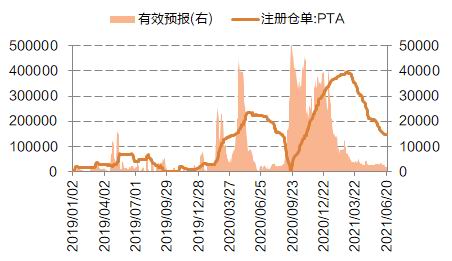

数据来源:wind,国信期货 图2:交易所仓单

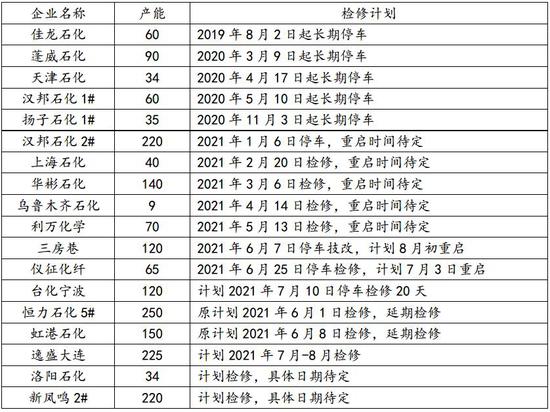

数据来源:wind,国信期货 二、基本面分析 1.新产能继续释放,加工利润调节动态供应 在高库存及低迷现金流压力下,3-5月份PTA装置密集检修,包括逸盛、恒力等大厂轮番停车,累计涉及产能超过2000万吨。一方面是高强度的检修,另一方面是节后国内需求恢复及进口市场放量,3-5月PTA供需环境显著改善,卓创预估5月底社会库存329万吨,期间库存去化约百万吨。最新数据显示,6月18日PTA工厂库存3.6天,交易所仓单降至148037张。 表1:PTA检修统计(单位:万吨)

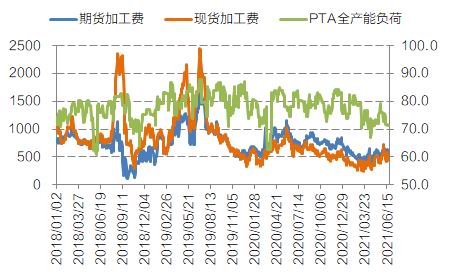

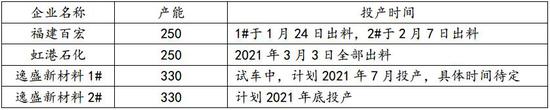

资料来源:卓创,国信期货 不过,随着加工利润修复,6月上旬恒力及虹港400万吨装置延期检修,加之部分装置重启复产,PTA市场供应环比增加,而下游需求大致平稳,6月份预计PTA可能小幅累库。展望下半年,逸盛新材料1#已开始试车,计划7月份投产,新产能释放将带来供应增量,而存量产能检修存在不确定性,虽然下半年PTA整体供需表现承压,但市场有望通过加工利润变化来调节PTA行业开工率,进而达到某种状态下的动态平衡,紧盯加工利润变化。 图3:PTA负荷及加工费

数据来源:wind,国信期货 图4:PTA工厂库存

数据来源:wind,国信期货 表2:PTA投产统计(单位:万吨)

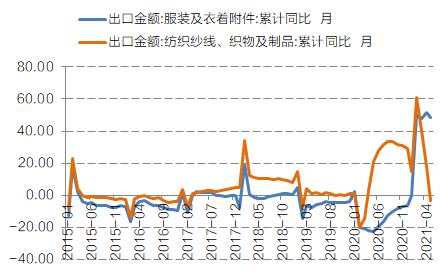

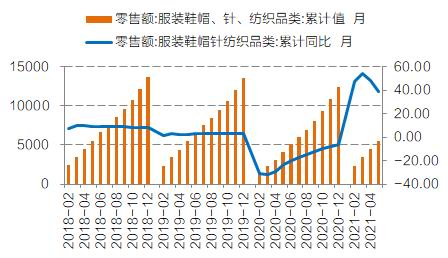

资料来源:卓创,国信期货 2.聚酯给予短期需求支撑,关注下半年终端消费增长情况 1-5月纺织类零售额5567.7亿元,同比增长39.1%,较2019年同期增长1.99%。1-5月纺织纱线、织物及制品出口560.79亿美元,同比下降3.1%,服装及衣着附件出口566.12亿美元,同比增长48.3%,两者分别较2019年同期增长16.1%、10.4%。从数据来看,随着欧美疫苗接种推进,医用防护用品出口同比开始下滑,而传统服装出口需求明显回升,国内终端消费也已恢复到疫情前水平。 图5:服装出口金额同比

数据来源:wind,国信期货 图6:服装零售额同比

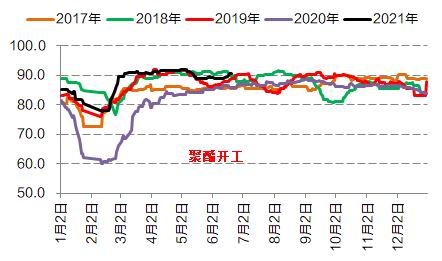

数据来源:wind,国信期货 得益于灵活的销售策略,6月份聚酯工厂成品库存稳步去化,月底POY、FDY、DTY及短纤库存分别降至15.8天、19.5天、28.0天、3.0天。展望未来,鉴于当前利润环境及库存水平,短期内聚酯工厂有望维持高负荷运行,这将给予PTA市场需求支撑,但中期看聚酯开工仍取决于未来终端需求的变化。 图7:聚酯开工

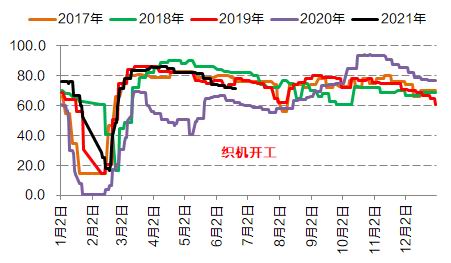

数据来源:wind,国信期货 图8:织机开工

数据来源:wind,国信期货 目前下游织造仍处淡季,7月份织机负荷有望延续季节性下滑,这势必导致工厂原料消耗减少,并抑制上游聚酯开工率进一步提升,进而影响到PTA市场需求。按照季节性规律,织机负荷预计8月后会逐步回升,市场步入传统金九银十旺季。不过,近年市场淡旺季明显弱化,且工厂原料采购方式多元化,市场季节性因素扰动淡化,下半年重点关注终端消费增长情况。 图9:聚酯库存

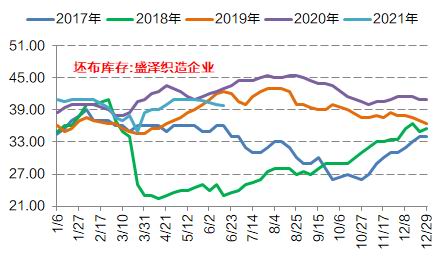

数据来源:wind,国信期货 图10:坯布库存

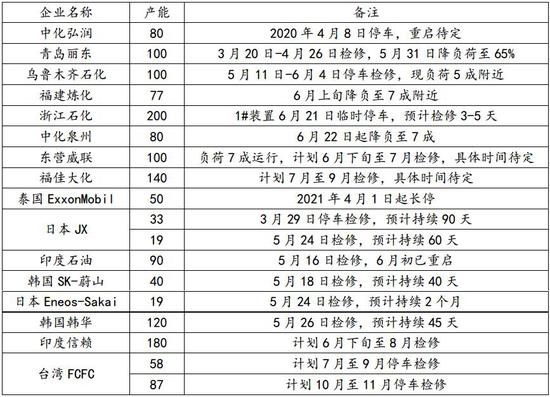

数据来源:wind,国信期货 3.PX供需平衡偏宽松,油价仍是成本驱动核心 1季度受油价及国内检修提振,PX市场供应收紧、库存去化,价格单边大幅上行,但3月中旬后随着PTA装置密集检修,供需由偏紧转向平衡偏松,加之油价转入调整,PX随后开启长达数月的区间震荡。目前来看,下半年东营威联、福佳大化、印度信赖、台湾FCFC及韩华等有检修安排,检修损失量预计将低于上半年,而浙石化二期1#250万吨装置计划7月份投产,2#计划年底投产,结合PTA投产情况,预计下半年PX市场供需平衡偏宽松。 表3:亚洲PX装置动态(单位:万吨)

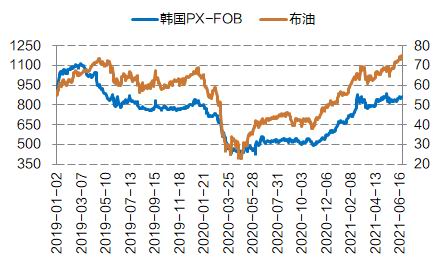

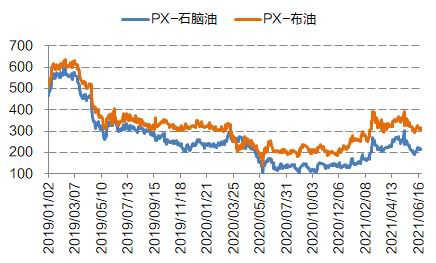

资料来源:卓创,国信期货 虽然今年原油价格震荡上行,但受自身供需环境约束,3月份后亚洲PX价格持续震荡运行,期间裂解价差震荡收窄,当前PX/石脑油、PX/布油价差持续在220美元/吨、310美元/吨附近波动。 图11:上游原料价格

数据来源:wind,国信期货 图12:裂解价差

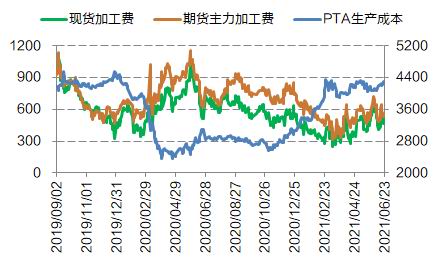

数据来源:wind,国信期货 海外需求恢复推动油价持续震荡上行,化工产业链成本稳步抬升,但受供需条件约束,PX裂解价差收窄削弱了油价的成本推涨作用。展望后市,平衡偏宽松的供需环境将继续压制PX裂解价差,下半年PTA成本驱动核心仍是油价,但需关注因PX及PTA投产时间错配可能引发的价差阶段性走强。 图13:PTA成本及加工费

数据来源:wind,国信期货 图14:PTA及布油走势

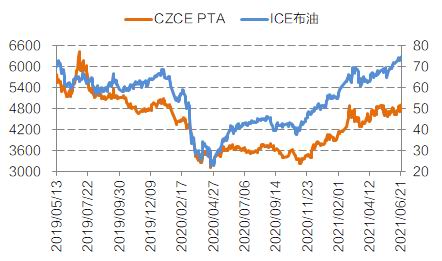

数据来源:wind,国信期货 三、结论及建议 供应方面,上半年3-5月密集检修,供需改善助力库存去化,但6月份检修减少,市场供需环境转弱。展望下半年,逸盛新材料1#已开始试车,计划7月份投产,新产能释放将带来供应增量,而存量产能检修存在不确定性,虽然下半年PTA整体供需表现承压,但市场有望通过加工利润变化来调节PTA行业开工率,进而达到某种状态下的动态平衡,紧盯加工利润变化。 需求方面,目前织造仍处淡季,7月份织机负荷有望延续下滑,这将抑制聚酯原料需求,8月份后织机开工预计回升。得益于灵活的销售策略,6月聚酯工厂库存稳步去化,鉴于当前利润环境及库存水平,短期内聚酯工厂有望维持高负荷运行,这将给予PTA市场需求支撑,但中期看聚酯开工仍取决于未来终端需求的变化。 成本方面,海外需求恢复推动油价持续震荡上行,化工产业链成本稳步抬升,但受供需条件约束,PX裂解价差收窄削弱了油价的成本推涨作用。展望后市,平衡偏宽松的供需环境将继续压制PX裂解价差,下半年PTA成本驱动核心仍是油价,但需关注因PX及PTA投产时间错配可能引发的价差阶段性走强。 综合来看,下半年PTA仍有扩能压力,但市场有望通过加工利润调节供应,而终端需求延续恢复性增长,偏弱供需的大环境不变,市场核心驱动仍在成本端,紧盯油价及PX裂解价差变化。 风险提示:装置检修不及预期、宏观市场波动。 国信期货 贺维 |

|

|  |

|