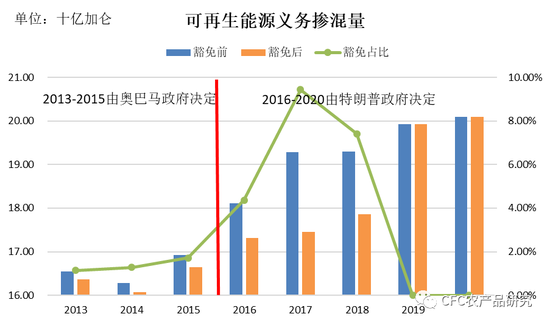

原标题:【建投观点】植物油走势胶着,后期走向何方? 来源:CFC农产品研究 受边际新增利空打压,6月的植物油市场经历了比较明显的高位回落,跌幅逾千点,基本终结年后以来的狂热上涨走势。经历如此幅度的深跌之后,近两周油脂整体进入反弹修复状态,但强劲势头明显收敛,整体陷于震荡。展望后市,植物油市场除了需进一步明确美国生物燃料政策之外,还需重点关注产地棕榈(7254, 78.00, 1.09%)油的复产及库存重建情况。 一、生柴题材仍未尘埃落定 6月25日晚间,美国最高法推翻了第十巡回法院的裁决,主要针对“extension”一词的解释做了判断,允许申请和接收小型炼油厂SRE,即豁免权不仅限于少数每年不间断地获得豁免的炼油厂,这从理论上赋予了EPA更大的豁免权力。 自特朗普2016年上台以来,出于对相关利益集团的支持,2016-2018年间豁免量出现明显增长,从2015年的30.7亿加仑激增至2018年的134.2亿加仑,豁免占比由此前不足%最高升至近10%,提交豁免申请的小型炼油厂数量也增至44家历史高位。

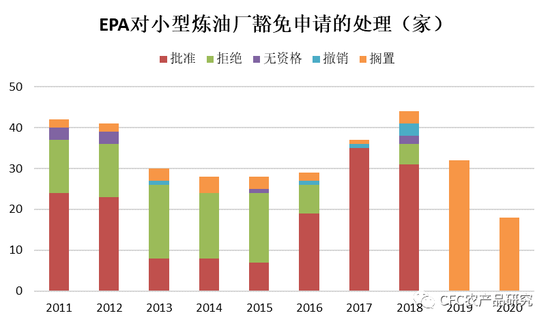

来源:EPA,中信建投期货 然而,这一增长态势在2019-2020年间明显放缓。由于与中国的关系恶化,美国农产品出口需求不佳,价格下跌。为避免农场主不满情绪增长影响支持率,特朗普政府放缓了对豁免额度的审批。根据EPA公开信息,2019年32家、2020年18家小型炼油厂的所有豁免申请均被搁置。截至目前,总共仍有70家小型炼油厂的豁免申请尚未处理。

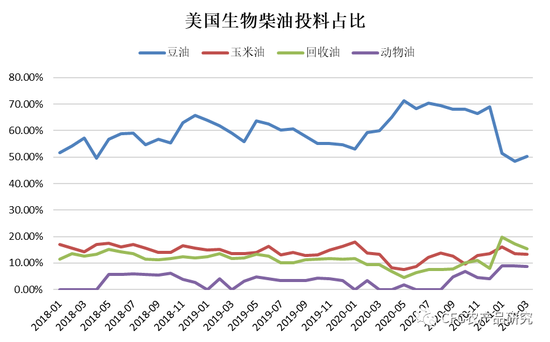

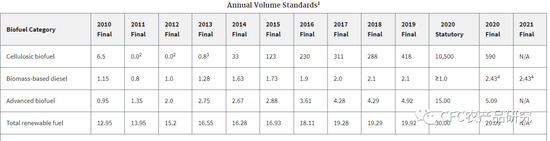

来源:EPA,中信建投期货 虽然,拥有更大的豁免权力与行使是两码事,从拜登上台以来对绿色能源的推行来看,市场仍普遍预期拜登政府对豁免额度的发放将较特朗普时期明显缩减,豁免占比或重回奥巴马时期的1-2%的水平。因而美国最高法的裁决出来之后,植物油市场很快就收复了跌幅,市场主流将其解读为扰动。然而,最高法裁决的主要影响在于,赋予“extension”一词更多的内涵,裁定豁免权不仅限于少数每年不间断地获得豁免的炼油厂,可能会鼓励更多的小型精炼厂去申请豁免,而此前EPA尚未处理的豁免申请也将有相对更大的通过可能。近期最高法的裁决并非尘埃落定,对于美国生物燃料政策对美豆油需求的影响,还需继续等待EPA对小型炼油厂的豁免审批以及2021年可再生燃料、2022年生物质柴油的义务掺混量公布方案。 虽尚未明确,但针对后续EPA对搁置较多的2019-2020年豁免的影响,我们仍可作大致估算。按照豁免占比最低1%(类比奥巴马执政时期)最高10%(极限水平,拜登政府仍可能考虑到疫情冲击,适当减轻小型炼油厂压力),对美豆油生柴需求变动作估计。 当前美豆油价格来到60-70美元的历史高位区间,随之而来的是需求被挤压。根据EIA生物柴油月度产量报告,在近几个月的生物柴油生产中,豆油投料占比下降明显,由之前的近70%跌至50%左右,相应地,玉米(2604,-10.00, -0.38%)油、回收油、动物油投料占比回升明显。在估算中,豆油投料占比我们按照50%-60%来计算,对应平均每生产1加仑生物柴油需要3.38-4.24磅豆油。

来源:EIA,中信建投期货 豁免率在1%-10%对豆油需求的影响估算

来源:EPA,EIA,中信建投期货 可以看到,即便EPA给予2019-2020年豁免申请10%的较高发放率,对应美豆油需求影响也仅在60-70万吨左右,更不用说豁免发放率更低的情况了。排除豁免发放的扰动,后续我们需要重点关注的将是7月中旬EPA对2020年可再生燃料及2021年生物质柴油的义务掺混量的公布。短期来看生物柴油炒作暂告一段落,但从长期来看,未来几年可再生柴油发展带来的新增豆油需求依然可期,这将奠定美豆油偏强走势的基础。

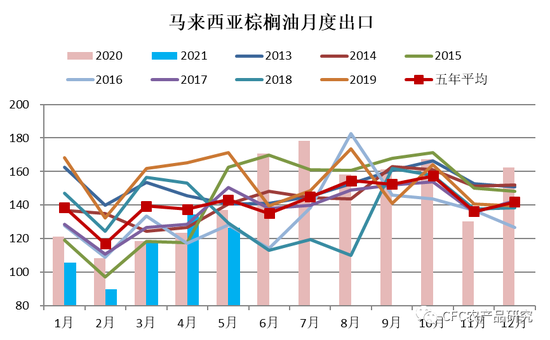

来源:EPA 二、棕榈油库存重建或仍偏慢 除生物燃料题材之外,产地棕榈油的库存重建情况亦较关键,而这又与棕榈油的复产及出口情况息息相关。近期有两个消息与此相关:1)印尼将自7月2日起下调棕榈油产品出口征税结构,毛棕榈油出口levy最高标准由225美元/吨降至175美元/吨;2)印度下调6.30-9.30期间毛棕榈油基础进口税5%,总进口税率由此前的35.75%下降至30.25%。 如何看待?一方面,印尼的降税举措有利于增强其出口竞争力,特别是在其即将面临较快速的产量季节性增长的情况下,这预计将对马棕出口形成挤占。另一方面,印度降税仅有三个月有限时间,可以预期进口商势必将提前其采购需求,预计这将对产地棕榈油三季度出口形成支撑,但在需求不变的情况下,采购提前亦是对后期需求的透支。

来源:MPOB,中信建投期货 最后再提一嘴今晚的报告。季度库存报告看点及关注度不多,在此不作过多说明,需要重点关注的是实际落地的美豆种植面积。当前市场平均预期美豆2021年种植面积在8900万英亩,高于3月底种植意向报告的8760万英亩,但近期美豆走势已在消化此种预期,这意味着报告出现利空数据对盘面的打压程度将相对有限。 然而,需要注意的是,今年美国的种植季面临的是同样丰厚的玉米及大豆(5565, 20.00, 0.36%)种植利润,玉米种植面积的较大幅度增长可能会挤压大豆种植面积的潜在增长空间。有观点认为,若玉米种植面积达到9300万英亩以上,在总作物种植面积无法取得大幅增长的情况下,大豆种植面积有低于3月种植意向的可能。若出现面积不及预期的情况,预计美豆价格将获得较强支撑,接下来市场关注点将进一步转向部分偏干的产区天气及平衡表进一步收紧的可能,植物油所获得的支撑可能将被进一步增强。而若无特殊情况,植物油上方的缺口压力需关注。 联系人姓名:田亚雄 期货投资咨询从业证书号:Z0012209 注:本文有修改 |

|

|  |

|

微信:

微信: