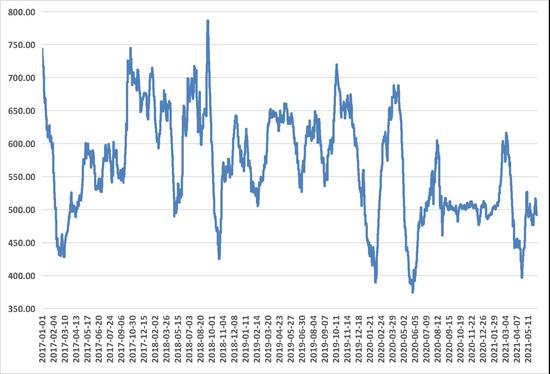

供给方面,进入二季度以来,保供政策先退后进,但三西地区产地受到反腐、安检及环保等多重因素的影响,产量始终偏低,推动市场进入供需错配的阶段。短期来看,保供增产真正发货功效仍需时日,而当前面临建党百年的历史性时刻,政治上必然对煤矿安全及环保有严格要求,故预计供应仍显紧张。 港口方面,前期大秦线检修,产地发运收缩,叠加后市电厂的补库驱动,港口难以累库,贸易商捂价惜售,港口现货价格恐仍将处于高位运行。进口煤方面,前5月整体呈现萎缩的态势,不过和去年额度在三季度提前用完不同,今年进口煤剩余额度可观,或将在四季度为冬季补库提供补充。下游电厂库存紧张,是后市煤炭看涨的最大驱动。目前电厂库存处于绝对低位,可用天数已不足20天,预计随着气温继续上升,电厂资源将更加捉襟见肘,后期仍将有较大规模的补库动作。而其他如建材、水泥等耗煤行业,同样将推高夏季动力煤的需求。 保供政策开始落实,但当前阶段仍受到建党百年前安全、环保等因素的制约,产能释放有限。而目前煤市即将进入需求高峰阶段,下游电厂库存偏低,集中补库将进一步加剧港口供应的紧张局势。目前偏强的基本面有望为强势B浪反弹提供支撑,但考虑到煤炭属于民生行业,若后期价格涨至前高,则很有可能将再次引发控价干预。因此,相比前期而言,当前煤价波动区间或将收窄,上涨高度有限。而随着时间推移,7月合约交割后,煤市旺季将逐渐消退,电厂需求回落。若届时产地安检放松或退出,保供增产持续深化,产量回升;国外产地疫情好转,外贸煤发运回升;叠加夏季丰水期水电资源的补充,动力煤供需将形成变盘,预计下半年将呈现震荡回落走势。 一、行情走势回顾 回顾今年以来的动力煤走势,由于去年以来的供不应求问题延续,年初煤价高位徘徊,随着发改委再度提及并深化保供政策,产地持续生产,缓解下游冬季用煤紧张情况,带动煤价持续下行,并一度回归至红色区间以下。但进入3月后,相关保供政策退出,各地严查超产问题,产能释放缓慢,叠加外矿方面,澳煤进口受阻、印尼煤受到斋月、疫情等影响,进口骤减,供需矛盾不断激化,故动力煤价格不断上涨,至5月中旬,动力煤09合约一度涨至944.2元/吨的高位,港口现货成交也徘徊在900元左右,各动力煤指数纷纷停止报价。不过此后,国常会多次召开并对大宗商品价格问题做出指示,各地相关部门积极部署保供增产工作,同时要求部分地区下游错峰生产,以缓解当前用煤压力,从而带动煤价再次回落。不过目前由于后市电厂“迎峰度夏”的补库需求确定性较强,故煤价在基差修复的驱动下,再度上涨。 图1 动力煤指数走势

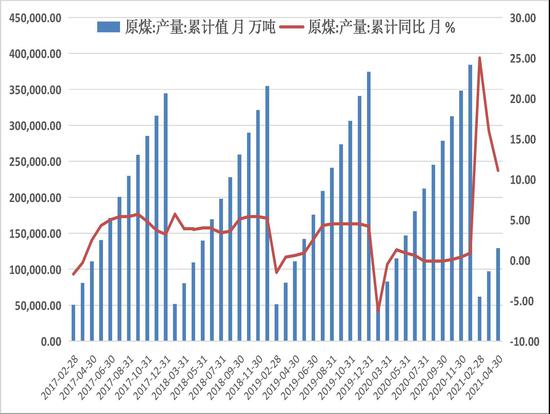

数据来源:文华财经 国联期货研发部 二、基本面因素分析 (一)上半年政策频出,主导煤价走势 自去年煤价快速上涨以来,政府主管部门多次调整煤炭行业相关政策。 1月13日,国家发改委召开会议,部署2021年春节及“两会”期间生活物资保供稳价及能源供应保障等工作。会议强调,要加强煤电油气运供需监测,做好能源保供稳价工作,在确保安全的前提下按最大能力组织煤炭生产。此举很大程度上缓解了过年期间用煤紧张的局面,带动期现价格同步下行。 3月初,政府主导的煤炭保供工作结束。三西地区随即组织开展煤矿安全生产大排查,并预计持续至年底。同时内蒙地区倒查煤炭反腐20年工作仍未结束,而新一轮的反腐工作又陆续在陕西地区展开,极大限制了煤矿的超产。这也带动煤价大幅反弹。 4月初,国务院金融委员会开始关注大宗商品价格走势,要求保持物价基本稳定。但由于“两会”期间提出了碳达峰和碳中和目标,相关措施逐步开展,反而继续推动煤价持续上涨。 进入5月后,动力煤期现货价格一度冲高至900元/吨以上的高位,国常会现货四次表示要保障大宗商品供应,遏制不合理上涨。政策层面开始从三个方面对煤价过高问题进行宏观调控。首先是价格层面,即加强期现货市场联动监管,排查异常交易和恶意炒作,如榆林地区上月中旬相关部门就抑制煤价过高上涨现象集中约谈了煤炭企业负责人;其次,要求在安全生产的前提下,合法合规释放优质煤炭产能,加大铁路发运力度,增加市场供应;另外,发改委也对下游召开会议,要求如广东等相关区域提前开启错峰用电,从需求终端缓解电煤供应紧张的问题。一系列的组合手段介入后,煤价高位回调。但目前由于保供政策的效应还未体现,故动力煤仍有反弹修复基差的驱动。 (二)表外产量下降,实际供应紧张 国家统计局数据发布的最新数据显示,2021年1-4月,全国原煤产量12.9亿吨,同比增长11.1%,比2019年1-4月份增长12.5%,两年平均增长6.1%,前期保供政策加持下,煤炭产量偏高运行,。但进入4月份,保供政策完全退出,产地受到安全检查影响,受到较多限制。总计生产原煤3.2亿吨,同比则下降了1.8%,比2019年4月份增长4.0%,两年平均增长2.0%,日均产量1074万吨。 图2 原煤产量及进口数量

数据来源:同花顺iFind 国联期货

数据来源:同花顺iFind国联期货 从表观数据来看,今年煤炭供应整体呈上升态势,匹配今年以来的需求增速。但从实际供应来看,一般由表内供应和表外供应两部分组成。表外部分,由于内蒙、陕西等地开展反腐调查,并对超产现象重点清理打击,内蒙地区又对煤管票进行严格限制,导致表外产量大幅下降。从供需关系角度来看,表外产量的收缩使得总体供应难以匹配需求,推动煤价上行。长期来看,对表外产量将继续严格把控,煤炭资源供应偏紧现象仍将持续。 (三)进口煤供应大幅下滑 今年以来的进口煤呈现大幅萎缩的态势。海关总署数据:2021年5月份,我国进口煤及褐煤2104万吨,同比下降4.6%;1-5月,我国进口煤及褐煤11116.6万吨,同比下降25.2%。下降幅度较大。澳煤方面自去年以来持续处于停滞状态,5月,国家发改委则宣布:无限期暂停与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下的一切活动。此举则被市场解读为完全否定了短期内澳煤进口回归的可能性。雪上加霜的是,今年以来其他地区煤矿进口也不顺畅,均不同程度受到新冠疫情扰动,印尼煤更甚。四月以来,印尼煤先后受到斋月、洪涝等事件影响,供应偏紧。 不过随着保供政策的不断深化,目前进口管控有所放松。浙江、江苏、福建除澳煤外已全面放开进口煤管控,6月底前到港资源不占用全年额度。但受制于进口船期及进口资源偏紧,预计6月底前到港资源有限。 (四)港口库存调节机制作用有限 北方港口方面,今年冬季旺季,库存回落至低位,但今年过年前后,随着保供增产进行,以及春节期间需求回来,港口库存快速上升。进入3月后,“两会”进行,保供增产政策陆续退出,港口库存再度转弱。此阶段产地受到反腐、安检、环保等多重因素的限制,整体发运陷入低迷,叠加大秦线4月检修,煤炭库存始终难以累库。港口货源主要以长协调度为主,贸易商捂货惜售,从而带动煤价大幅上涨。截至6月3日,秦皇岛港口库存514万吨,环渤海三港区库存2262.6万吨,周环比跌35.8万吨。其中,秦皇岛港存518万吨,环比涨32万吨,保供落实进展缓慢;曹妃甸港存1135.6万吨,环比跌66.4万吨,京唐港存609万吨,环比跌1.4万吨。与去年同期相比,当前库存实际尚可,但结构性缺货现象仍存,且下游用电需求大幅上涨,也导致区域性缺电现象严峻,港口库存实际的调节作用相对有限。 图3 秦皇岛&曹妃甸港口煤炭库存

数据来源:同花顺iFind国联期货

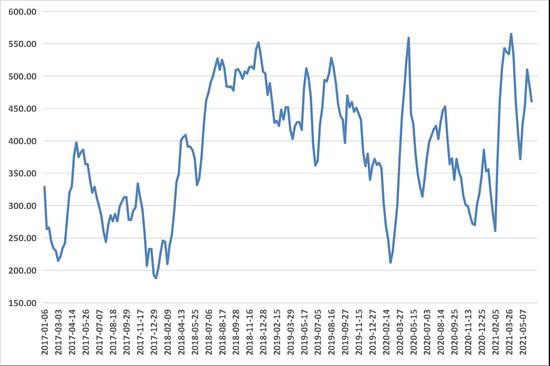

数据来源:同花顺iFind国联期货 (五)下游库存偏低是煤价上涨的诱因 电厂方面,今年以来库存持续处于偏低水平,3、4月份价格上涨期间,对于增产保供的呼声较强一度使得市场情绪悲观,但反而也使得下游电企错失了补库的较好机会,截至5月30日数据,当前六大发电集团库存总计1291.7万吨,周环比继续下降,同比降幅超120万吨,日耗水平则上升至74.62万吨,主要在于今年高温天气已经来临,且工业用电相比去年,增势强劲,去年同期日耗水平则为59万吨。在低库存、高日耗的双加持下,当前六大电厂的煤炭库存可用天数已降至18天,供给侧改革以来,仅高于2018年水平,也表明当前库存水平处于较低水平,夏季来临阶段仍需进行大规模补库。这或将推动动力煤价格持续处于高位。 图4 电厂煤炭日耗及库存

数据来源:同花顺iFind国联期货 (六)全年需求有望持续偏强运行 根据统计局数据,1-4月全社会用电量累计达25581亿千瓦时,累计同比增加19.1%,主要是因为去年同期受到疫情的影响,但也表明今年以来整体用电需求强劲。分月来看,1、2、3、4月增速分别为26.17%、18.5%和19.4和13.2%。其中,去年四月整体需求已基本恢复,而今年增速仍超过10%,足以表明在宽松经济政策加持下,当前用电增速成色较足。 分产业来看,第一产业继续保持稳定增长,机械化推进下,用电增速领先第二产业;第二产业同样持续增长,1-4月累计用电17074亿千瓦时,预计全年增速有望超过10%;第三产业去年受疫情影响最为严重,今年呈现强劲反弹,1-4月用电4379亿千瓦时,已超过去年1-5月数据。累计同比增速则是达到了29%。若无进一步的疫情风险,夏季第三产业增速甚至有望继续上升。 图5 社会用电量&工业用电量

数据来源:同花顺iFind国联期货

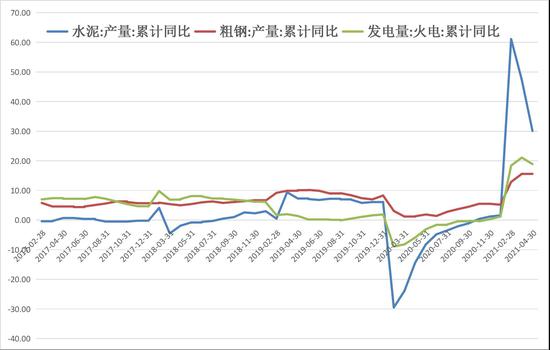

数据来源:同花顺iFind国联期货 从电力来源看,今年以来火电1-4月发电18901.4亿千瓦时,同比大幅上升,4月增幅仍在10%以上。替代能源方面,水电前四月受气候影响,枯水季效应明显,发电量基本同往年持平,5月预计增量同样有限,不过,进入6月以后,各地陆续入梅,夏季丰水期来临,预计后期水电产量增加,将对火电有一定的补充作用。其他能源方面,核电及风电产能均相对有限,但随着国家“碳达峰”和“碳中和”进程的陆续推进,此类清洁能源投入有望加大,后期将进入快速增长阶段。总体而言,各类能源发电同比增速后期将继续上升,相对而言,火电增速预计将弱于其他能源,故后期火电将受到一定的挤出效应影响。 除电力需求外,钢材、水泥等煤耗需求,仍处于持续增长阶段。钢铁行业来看,今年以来,我国粗钢产量达到37455.7万吨,同比增长15.8%。新增产能投入叠加产能利用优化使得当前钢铁产量居高不下,当前唐山地区限产已有放松,三季度产量有望保持稳定的同比增长。而电炉短流程生产在高利润下基本处于满产状态,后期建材方面对于煤炭的需求韧性较强,或延续稳步上涨的势头。 水泥方面则延续了去年疫情以来的良好势头,1-4月,水泥产量68010.4万吨,同比增速高达30.1%。从基建及地产信息来看,地方债收紧,地产三条红线压制,未来水泥需求遭到一定压制。不过前期新开工面积存量较多,仍将拉动水泥消耗的需求。后期的水泥产销增长率将逐步收窄,但仍将维持正向波动。 图6 高耗能产业增速累计同比

数据来源:同花顺iFind国联期货 三、结论与建议 供给方面,进入二季度以来,保供政策先退后进,但三西地区产地受到反腐、安检及环保等多重因素的影响,产量始终偏低,推动市场进入供需错配的阶段。短期来看,保供增产真正发货功效仍需时日,而当前面临建党百年的历史性时刻,政治上必然对煤矿安全及环保有严格要求,故预计供应仍显紧张。 港口方面,二季度以来库存始终处于不温不火的状态,前期大秦线检修,产地发运收缩,叠加后市电厂的补库驱动,港口难以累库,贸易商捂价惜售,港口现货价格恐仍将处于高位运行。进口煤方面,今年由于多重因素的影响,整体进口呈现大幅萎缩的态势,不过和去年额度在三季度提前用完不同,今年进口煤额度可观,或将在四季度,为下游冬季补库提供补充。下游电厂当前库存紧张,或成为后市煤炭看涨的最大驱动。目前电厂库存处于绝对低位,随着日耗上升,可用天数已不足20天,预计随着气温继续上升,电厂资源将更加捉襟见肘,后期仍将有较大规模的补库动作。而其他如建材、水泥等耗煤行业,同样将推高夏季动力煤的需求。 总体而言,当前保供政策开始落实,但当前阶段仍受到建党百年前安全、环保等因素的制约,产能释放有限。而目前煤市即将进入需求高峰阶段,下游电厂库存偏低,集中补库将进一步加剧港口供应的紧张局势。从技术上来看,B浪反弹仍在进行中,持续事件预计较长,等到下月7月合约交割前后,有望迎来变盘下跌。目前偏强的基本面有望为强势B浪反弹提供支撑,但考虑到煤炭属于民生行业,前期的不合理上涨已经引发政策端介入,若后期价格涨至前高,则很有可能将再次引发控价干预。因此,相比前期而言,当前煤价波动区间或将收窄,上涨高度有限。而随着时间推移,7月合约交割后,煤市旺季将逐渐消退,电厂需求回落。若届时产地安检放松或退出,保供增产持续深化,产量回升;国外产地疫情好转,外贸煤发运回升;叠加夏季丰水期水电资源的补充,动力煤供需将形成变盘,预计下半年将呈现震荡回落走势。 |

|

|  |

|

微信:

微信: