原标题:从资金利率角度探究国债期货运行特征 来源:期货日报 作者:孙玉龙 资金面成为主导因素时,利率拐点具有较强的指导意义 国债期货的影响因素可以归纳为资金面和经济面两个层面,今年以来,国债期货呈现出明显的资金面驱动行情,各类资金利率对债市的影响受到市场关注。本文从资金利率的角度,运用历史数据,通过相关性分析、因果检验等方法,分析研究国债期货的运行特征。 [从资金面研究国债期货的缘由] 国债期货的主要影响因素是资金面和经济面,有时两者共同驱动行情,有时只有其中一个因素发挥作用。今年3月以来,国债期货走出的小高潮就几乎完全得益于资金面的推动。事实上,在国债期货见底的前一个月,Shibor利率就从高位开始回落,市场开始关注资金利率对国债期货的预测能力,故本文将围绕这一点去探究。

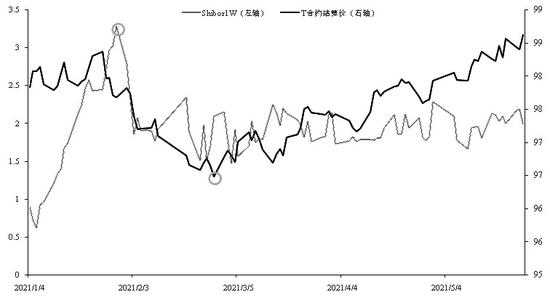

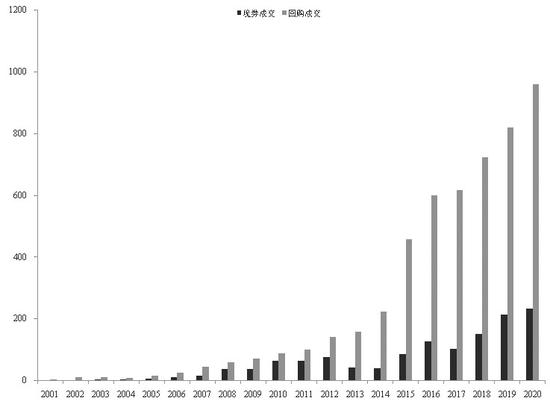

图1为今年3月以来国债期货攀升之前资金利率就已从高位回落 为何会出现资金面拐点领先国债期货拐点的现象?我们可以先从历年来银行间市场债券回购成交和现券成交情况对比中看出端倪,如图2所示,每年债券回购金额的比重明显高于现券成交金额,成交活跃度明显更高,使得为其计价的资金利率比债券利率的连续性更强,那么对重要数据和政策的反应会更加灵敏。因此,相比国债利率而言,资金利率对同样具有连续性的国债期货价格走势或许更具前瞻指示作用。

图2为银行间债券回购和现券交易累计成交金额 [各资金利率与国债期货的关系] 在探究流动性指标(资金利率和国债期货的关系)之前,笔者先简单介绍一下主流资金利率。中国外汇交易中心官网对外公布的、反映银行间市场流动性的资金利率主要有上海银行(8.270, -0.10, -1.19%)间同业拆放利率和回购定盘利率。近几年,随着同业存单发行量增加,同业存单发行利率也备受关注。 上海银行间同业拆放利率(Shibor),以位于上海的全国银行间同业拆借中心为技术平台计算、发布并命名,由信用等级较高的18家银行组成报价团自主报出的人民币同业拆出利率计算确定的算术平均利率。目前公布的Shibor品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。每个交易日根据各报价行的报价,剔除最高、最低各4家报价,对其余报价进行算术平均计算后,得出每一期限品种的Shibor,并于上午11:00对外发布。 回购定盘利率,是以银行间每天上午9:00—11:30的回购交易利率为基础,同时借鉴国际经验编制而成的利率基准参考指标,每天上午11:30对外发布。主要包括银行间回购定盘利率(FR)(以R回购利率,R001

、R007

、R014

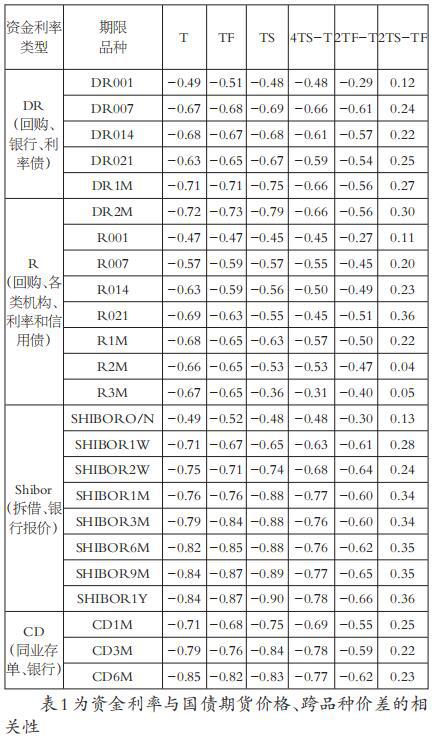

为基础制定,比如,FR001是对每个交易日上午9:00—11:30的R001进行排序后,取中位数得到的)和银银间回购定盘利率(FDR)(以DR存款类机构间的回购利率,DR001、DR007、DR014为基础制定)等品种。 同业存单发行利率(CD),同业存单主要是银行在银行间发行的记账式定期存款凭证,期限不超过1年(分为1个月、3个月、6个月、9个月和1年),可按固定利率或浮动利率计息,并参考同期限上海银行间同业拆借利率定价。它是作为同业存款的替代品出现,帮助完善同业借贷市场Shibor报价的短期、中期、长期利率曲线。 笔者猜测,不同资金利率与国债期货的相关性可能会表现出差异,所以并未直接选出成交额最大的隔夜资金品种对应的利率去研究,而是将不同类型、不同期限的资金利率分别与国债期货价格进行相关性测试,试图挖掘一些特殊的规律。 如表1所示,表中均采用主力连续合约,对于跨品种价差而言,针对10年期国债期货(T)、

5年期国债期货

(TF)和2年期国债期货(TS)可能移仓节奏不统一的情况,笔者采用的调整方式是,一旦有任一品种率先移仓,跨品种价差的计算就全部采用下一季合约。

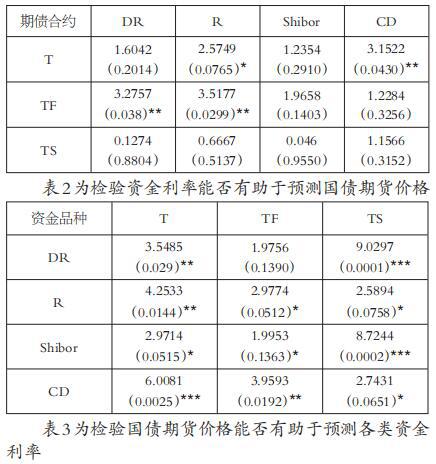

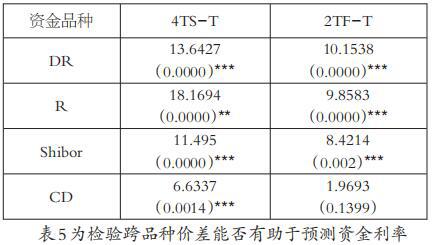

通过对历史数据的检验,笔者发现了资金利率与国债期货价格之间的相关性表现为以下规律: 第一,各类资金利率与国债期货价格表现为较强的负相关性,相关性由强到弱排序为Shibor>CD>DR>R,主因有各类机构参与并接受信用债抵押的R利率定价中包含信用溢价,因而与国债的相关性相对更弱。 第二,对于Shibor和CD利率而言,期限越长,与国债期货价格的相关性越强,可能是因为期限较长的资金利率数据更加平滑,期限较短的资金利率数据噪音更多;对于DR和R利率而言,中期限与国债期货价格的相关性最强。期限较短的资金(比如隔夜)虽然交易量最大,且对短期流动性更加灵敏,但是其价格却并不能表现出与国债期货较高的相关性。 第三,对于三种期货合约而言,TS与DR、Shibor利率的相关性最高,T与CD、R利率的相关性最高,并非因为TS是短期限合约就始终表现出与资金利率的相关性最高。 通过对历史数据的检验,笔者发现了资金利率与跨品种价差之间的相关性表现为以下规律: 第一,资金利率与国债期货价格之间的相关性特征中的第一、第二条规律同样适用于跨品种价差。不同的是,2TS-TF与资金利率表现出弱正相关性,所以基于流动性视角进行跨品种价差套利时,尽量不在TS和TF之间进行。 第二,4TS-T和资金利率的相关性明显高于2TF-T,如果投资者基于流动性的角度判断出期限利差的方向,在TS和T上进行套利效果会更佳。 第三,相比于单品种合约而言,跨品种价差的走势与资金利率的相关性稍逊一筹,如果投资者对未来流动性状况很有把握且风险偏好较高的话,直接做TS或许效果更好。 [各资金利率对国债期货的预测] 为了解各类资金利率对国债期货的预测程度,笔者对各类不同期限的资金利率与国债期货价格、跨品种价差做Granger检验。Granger检验是应用于时间序列数据的统计检验方法,由诺贝尔经济学奖得主克莱夫·格兰杰开创。他将两个经济变量X、Y之间的格兰杰因果关系定义为:若在包含了变量X、Y过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的Granger原因。 进行Granger因果关系检验的一个前提条件是,时间序列必须具有平稳性,否则可能出现伪回归问题。因此,在对数据检验前,笔者均进行了平稳性检验(采用ADF单位根检验法),结果显示,国债期货价格和长期限的资金利率经过一阶差分后方能平稳,资金利率和跨品种价差均平稳。另外,基于AIC和BIC最小的准则确定的Granger因果检验滞后阶数选择的是二阶。 经过检验,得到一个很重要的结论:虽然长期限资金利率与国债期货的相关性更高,但是并不能起到明显的预测作用,反而是对短期限尤其是对7天的某些资金利率能有显著的预测作用。因此,笔者仅列出7天各类资金利率与国债期货价格及跨品种价差的检验结果。 如表2所示,每个单元格的上方是F统计量,下方是P值,F值越大、P值越小,表明预测能力越显著(*反映显著性水平。其中,*表示P值小于10%,**表示P值小于5%,***表示P值小于1%)。

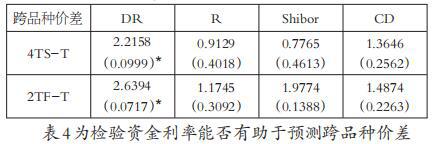

根据以上检验结果,可以得到三个结论:一是R和CD利率有助于预测T,DR和R利率有助于预测TF,而Shibor利率几乎不对任何合约起到显著的预测作用;二是TS合约暗含流动性预期,对资金交易员预测未来流动性有一定帮助;三是对于资金交易员和国债期货投资者而言,针对以上所有指标,关注的优先级应当是TS>R>CD、DR>T、TF>Shibor。 同样,对于跨品种价差,笔者用4TS-T和2TF-T与资金利率进行Granger检验,检验结果如表4所示。

根据以上检验结果,可以得到三个结论:一是多数资金利率并不具备显著的预测跨品种价差的能力,反而是跨品种价差有助于预测资金利率,所以对于资金交易员而言,盯住4TS-T的走势有助于预测未来流动性;二是DR利率与跨品种价差互为因果,这也侧面反映了DR007作为市场“资金锚”的事实;三是对于跨品种套利投资者而言,对于以上所有指标,关注的优先级顺序为DR>4TS-T、2TF-T>Shibor、R>CD。

综合以上分析,笔者发现,部分资金利率有助于预测国债期货单边走势,且不同品种的领先资金利率有一定差异,而TS和4TS-T能有助于预判流动性,DR007能成为“资金锚”在统计分析上也能找到相应的证据。 [流动性拐点领先国债期货拐点] 笔者统计了2013年TF合约上市以来,持续性较强(长达数月)、流动性宽松的五次牛市行情各指标的拐点,如表6所示(“-”表示数据缺失或拐点特征不明确)。资金利率顶部基本上能够领先于国债期货底部,这与前面的统计分析结果有出入,笔者猜测原因可能在于每一轮牛市领先的资金品种会有差异,并且领先时间不是恒定,导致数据统计上表现不出资金利率对国债期货单边走势显著的预测作用。

接着统计了2013年TF合约上市以来,持续性较强(长达数月)、流动性紧缩的三次熊市行情各指标的拐点,可以看到,有两段熊市,Shibor利率的底部是领先于国债期货顶部的。值得一提的是,2020年的经济预期先于资金利率企稳,导致国债期货单边走势领先于跨品种价差和资金利率,这表明当经济面主导市场时,资金利率的领先性特征就会明显弱化,给我们的启示意义是尽量在资金面成为主要逻辑时运用以上规律。

根据以上统计分析和历史数据回顾来看,资金利率拐点对国债期货走势有一定的前瞻意义,国债期货投资者需重点关注。不过,需要明确的是,每一轮牛熊市行情中,起到引领作用的资金品种或许会有变化,且领先时间并非固定,所以尽量综合观察各类资金利率的动向。(作者单位:华泰期货) |

|

|  |

|

微信:

微信: