主要观点: 5月原油市场整体表现为震荡式上行。月内主要驱动是围绕伊朗核协议谈成与仍未谈成反复炒作。从供需面来看,OPEC+在4月仅维持小幅增产,按原定增产计划,5月份开始会有一定增产,要关注实际增产落地情况。美国方面尽管油价重心上移,但产量仍持续维在1100万桶/日附近,这与我们反复提到的美国多数石油公司今年以来对上游资本支出有限,主要偿还去年债务为主,且拜登新政府能源政策以新能源为主这两方面密切相关,年内预计美国页岩油产量都难有明显放量。而正是如此,沙特在减产方面也表现的更为积极主动。需求端来看,全球疫情形势在5月份后期有所缓和,特别是欧美疫情形势较好,印度也自前期超高位回落,需求仍有望持续恢复。宏观面全球货币宽松政策短中期仍大概率不会收紧,美元指数持续弱势,利多原油价格。短期继续重点关注伊朗核协议情况及5月31日OPEC+会议进展。 操作建议: 目前盘面走势较为焦灼,下有支撑,上行暂又缺乏更多利好驱动。操作上建议暂按前期做多方案持有为主,止损参考WTI在65美元/桶位置。 重点关注及风险因素: 伊朗核协议;OPEC+会议;海外疫情形势 风险提示: 1)地缘政治不确定性大 2)宏观政策 一、行情回顾 5月原油市场整体表现为震荡式上行。上半月原油震荡上行,布伦特盘中曾突破70美元主要利好驱动在于OPEC+增产仍较为谨慎,需求端虽印度疫情形势严峻但欧美形势好转,需求逐步回升,且宏观面美元持续走弱也利好油价。5月份第三周盘面出现较大回调,主要是伊朗方面方面表示核协议取得进展,后期将不受制裁可以大幅出口原油。但随后又有反复,伊朗核协议在美国和伊朗之间仍有分歧未解决,油价再次反弹。 图1 WTI原油期货走势

来源:文华 华联期货研究所 图2 SC原油走势图

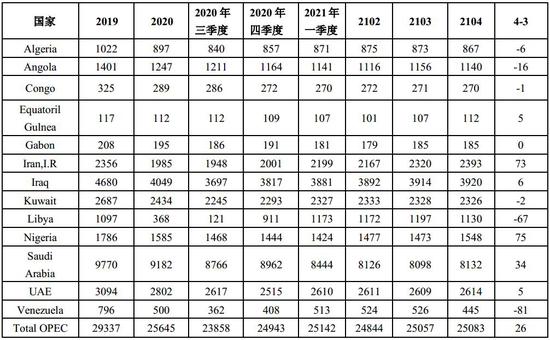

来源:文华 华联期货研究所 二、供应分析 IEA5月报预计非欧佩克+石油供应同比增长62万桶/日。EIA预计美国2021年原油产量减少29万桶/日至1,102万桶/日,降幅高于此前预测的27万桶/日。OPEC月报将2021年非OPEC石油供应增长预估下调23万桶/日至70万桶/日,因受到美国德克萨斯州产量冻结影响。 1、欧佩克 从欧佩克5月报来看,4月OPEC原油产量环比增加2.6万桶/日至2508.3万桶/日,近乎持平。其中,产量主要增加国家为尼日利亚增加7.5万桶/日,伊朗增加7.3万桶/日,沙特小幅增加3.4万桶/桶。利比亚月内因港口问题降低6.7万桶/日,而委内瑞拉继续下滑8.1万桶/日,目前产量不足50万桶/日。 在4月末的JMCC会议上,决定维持4月初会议的增产计划,即沙特在3个月内逐步撤回100万桶/日的额外减产,在5至7月分别将自愿减产计划减少25万、35万、40万桶/日。但仍可能进行向上或向下50万桶/日的调整。俄罗斯将在5月-7月总计增加石油产量11.4万桶/日。下次部长级会议将于5月31日举行。 在5月当月,关于伊朗核协议问题反复出现波折。5月中旬伊朗总统鲁哈尼曾表示,已经就伊朗核协议的主要部分达成了一致。西方已经同意解除对伊朗的主要制裁,如石油、石化、航运、保险和中央银行。在达成最终协议之前,只需要解决一些细节问题。但在下旬伊朗又表示双方仍存在一些分歧有待解决。可见只要美国未正式宣布解除制裁,其它各方消息可信度较低。具体到对供应端影响来看,制裁前伊朗最大产量在380万桶/天计算,4月份其产量为240万桶/日,完全取消制裁后大概有140万桶/日的增量,供应端冲击还是较为明显的。重点关注5月31日OPEC+会议进展。 表1 OPEC产量明细

来源:华联期货研究所 OPEC月报 图3 OPEC月度产量(千桶/日)

来源:华联期货研究所 WIND 图4 沙特产量(千桶/日)

来源:华联期货研究所 WIND 图5 伊朗产量

来源:华联期货研究所 WIND 图6 委内瑞拉产量

来源:华联期货研究所 WIND 2、美国 截至5月下旬EIA库存报告数据,美国原油产量依然维持在1100万桶/日左右。今年以来除了寒潮影响短期下降外,基本稳定。原油价格重心虽不断上移,但目前美国国际石油公司上游资本开支并未出现回暖,多家石油公司继续削减投入,主要以偿还去年债务为主,同时也与美国新任政府能源政策有一定关系。EIA在钻井生产报告中预计美国6月页岩油总产量为773.3万桶/日,增加2.6万桶/日(预计5月将下降2800桶/日),这是三个月以来的首次增长。增幅最大的来自二叠纪盆地,预计该地区的页岩油产量将增加5.4万桶桶/日至459万桶/日,是2020年3月以来的最高水平。 贝克休斯钻井数截至5月28日公布数据,美国石油活跃钻机数增至359座,环比4月底增加17座。虽然自去年10月以来,钻井数持续上升,但仍远低于疫情前水平。 图7 美国原油产量,千桶/日

来源:华联期货研究所 WIND EIA钻井报告 图8 美国原油进出口,千桶/日

来源:华联期货研究所 WIND EIA钻井报告 图9 贝克休斯钻机数

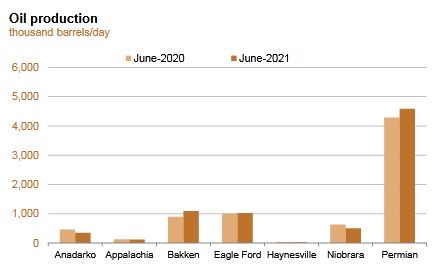

来源:华联期货研究所 WIND EIA钻井报告 图10 美国页岩油分地区产量预测

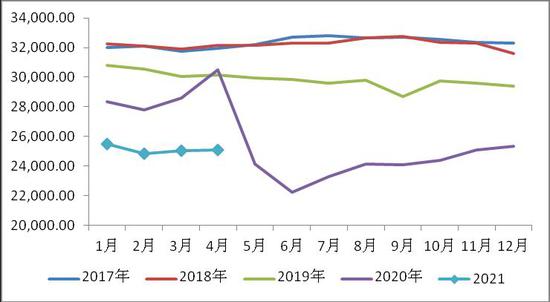

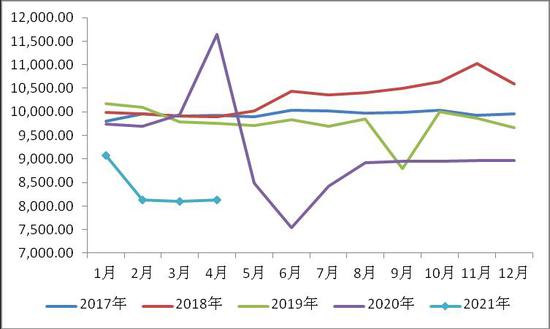

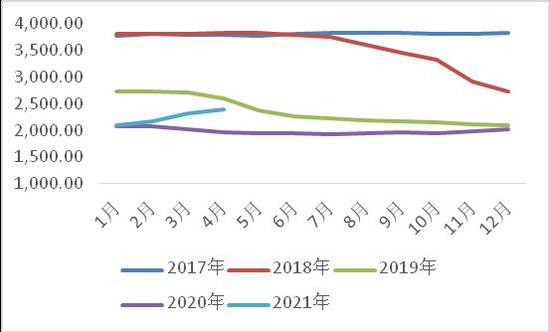

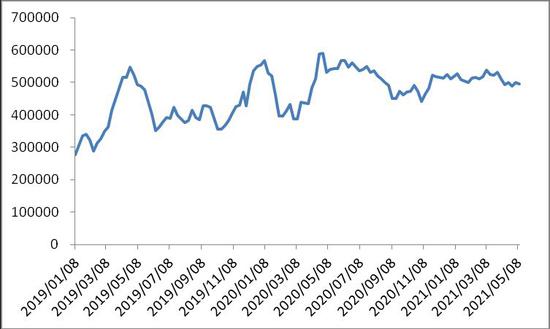

来源:华联期货研究所 WIND EIA钻井报告 三、需求分析 从5月份各大机构月报来看,IEA月报将2021年全球石油需求增速预期下调27万桶/日至540万桶/日。尽管下调了对印度的需求预测,但石油供应过剩的情况已经不复存在。EIA月报预计2021年美国原油需求增速为-139万桶/日,此前为132万桶/日。OPEC预计2021年全球原油需求增速预期为595万桶/日,与此前持平。 1、美国 从美国炼厂开工率来看,自2月因寒潮原因跌至底部后迅速回升,目前仍在缓慢走高,但仍低于2019年同期。从库存表现来看,商业原油库存持续走低,接近2019年同期水平汽油及馏分油库存继续下降,特别是馏分油去库速度加快,均回至2019年水平。随着美国疫情形势逐步好转,油品需求将进一步回升,且进入美国需求季节性旺季,库存有望继续走低。 图11 美国炼厂开工率,%

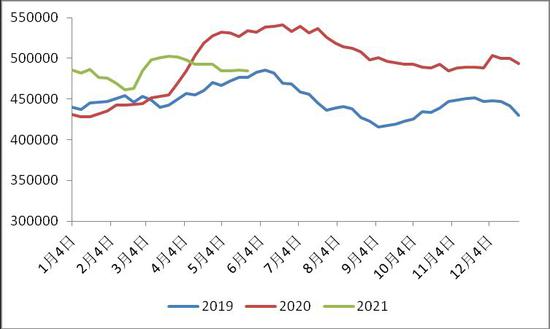

来源:华联期货研究所 EIA 图12 美国商业原油库存,千桶

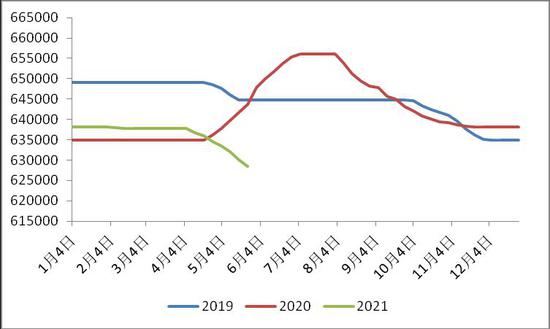

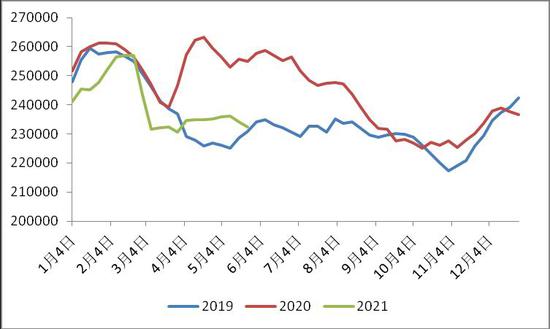

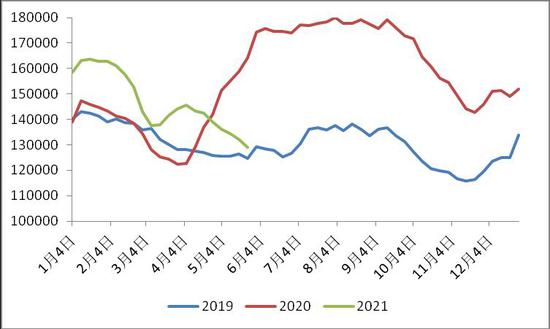

来源:华联期货研究所 EIA 图13 美国战略储备库,千桶

来源:华联期货研究所 EIA 图14 美国库欣库存,千桶

来源:华联期货研究所 EIA 图15 美国汽油库存,千桶

来源:华联期货研究所 EIA 图16 美国馏分油库存,千桶

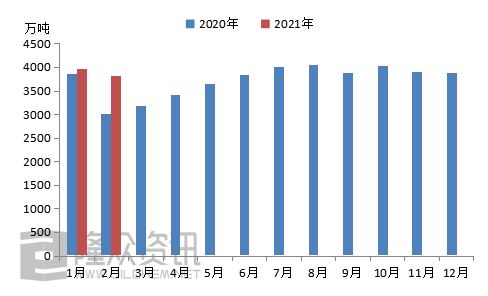

来源:华联期货研究所 EIA 2、中国 中国方面统计局数据显示,国内1-4月原油加工量累计23210万吨,同比大增14.2%,主要在于去年疫情影响基数偏低。据隆众统计,截至5月27日当周,国内主营炼厂常减压产能利用率为75.14%,较上周持平,同比下降3.52%。下周茂名石化及吉林石化或开始检修,预计下周主营炼厂常减压产能利用率小幅下降。 从终端汽车产销数据来看,据中国汽车工业协会数据:2021年1-4月,汽车产销分别完成858.6万辆和874.8万辆,同比分别大增53.4%和51.8%,主要在于2020年疫情影响基数低。 图17 中国主营炼厂原油加工量

来源:华联期货研究所 隆众 图18 中国主营炼厂开工率

来源:华联期货研究所 隆众 图19 山东地炼开工率

来源:华联期货研究所 隆众 图20 中国成品油商业库存

来源:华联期货研究所 隆众 图21 中国汽车产销及增速

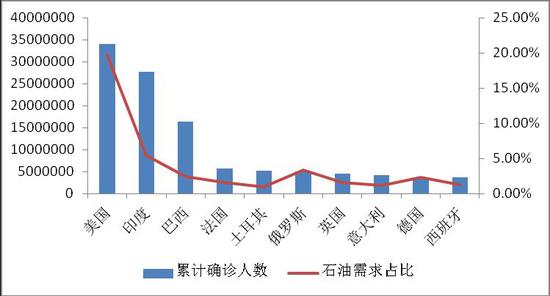

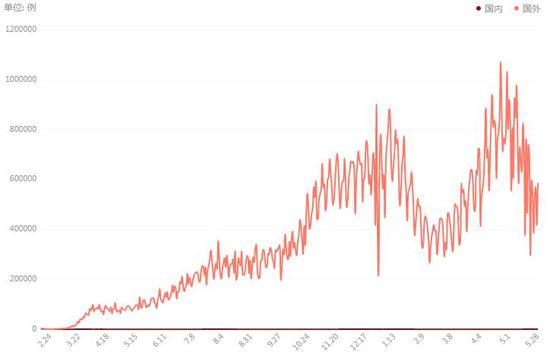

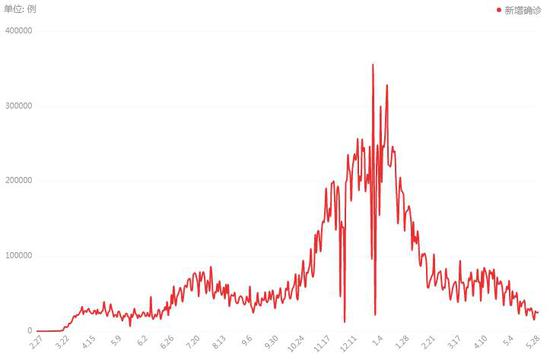

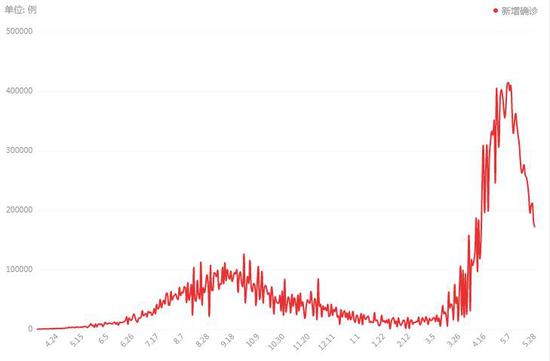

来源:华联期货研究所 WIND 3、海外疫情 从全球疫情形势来看,4月底-5月上旬达到高位,5月下旬以来有所缓和。印度日新增从前期的超40万逐步下降至十几万,美国降至3万以下。但海外病毒变异仍有较大潜在风险,仍需留意对石油需求端的冲击。国内零星疫情影响有限。 图22 海外国家确诊病例数与石油消费占比

来源:华联期货研究所 百度数据中心 BP 图23 国内/国外新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图24 美国新增确诊趋势

来源:华联期货研究所 百度数据中心 BP 图25 印度新增确诊趋势

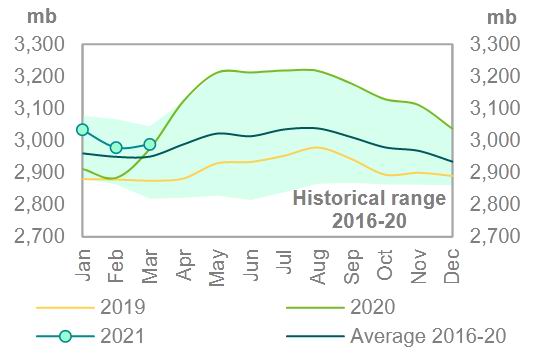

来源:华联期货研究所 百度数据中心 BP 四、库存 从OPEC5月报数据来看,经合组织(OECD)3月商业石油库存环比增加1000万桶(其中原油上升670万桶,成品油上升330万桶),高于去年同期1350亿桶,高于5年均值3780万桶,结束了前期连续7个月下降,主要是因为全球疫情再度发酵,成品油需求有所影响,库存上升。而SC原油库存继续维持去化。 图26 OECD库存

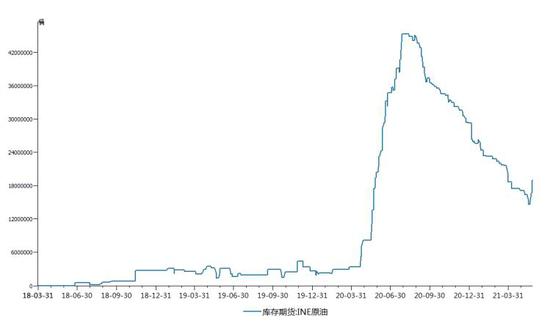

图27 SC库存

五、持仓、价差 从原油的金融属性观察,原油和美股走势自去年以来高度相关,特别是在行情出现较大波动时,金融市场风险偏好情绪一致,美股对原油影响更大。原油与美元指数呈现较好的负相关性。目前弱美元周期仍有利于原油走强,而美股处在高位,波动率较大,属于潜在风险点。CFTC统计的原油非商业净持仓作为主要的投机力量,可以作为多空力量走势强弱的一个判断指标。不过近几个月油价重心持续上移,CFTC投机净多单也并未表现出持续上升,而是偏强震荡,行情预判指导性有限。 图28 CFTC原油净多头持仓

图29 B-W价差

六、结论和操作策略 从供需面来看,OPEC+在4月仅维持小幅增产,按原定增产计划,5月份开始会有一定增产,要关注实际增产落地情况。美国方面尽管油价重心上移,但产量仍持续维在1100万桶/日附近,这与我们反复提到的美国多数石油公司今年以来对上游资本支出有限,主要偿还去年债务为主,且拜登新政府能源政策以新能源为主这两方面密切相关,年内预计美国页岩油产量都难有明显放量。而正是如此,沙特在减产方面也表现的更为积极主动。需求端来看,全球疫情形势在5月份后期有所缓和,特别是欧美疫情形势较好,印度也自前期超高位回落,需求仍有望持续恢复。宏观面全球货币宽松政策短中期仍大概率不会收紧,美元指数持续弱势,利多原油价格。短期继续重点关注伊朗核协议情况及5月31日OPEC+会议进展。目前盘面走势较为焦灼,下有支撑,上行暂又缺乏更多利好驱动。操作上建议暂按前期做多方案持有为主,止损参考WTI在65美元/桶位置。 华联期货 黄桂仁 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;( 管理员

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;( 管理员 :

: ,

, :

: ,

, );

);