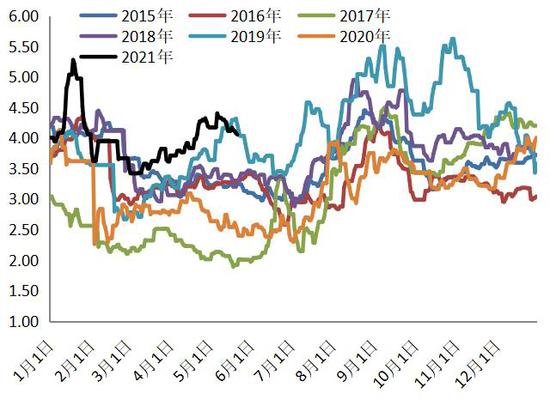

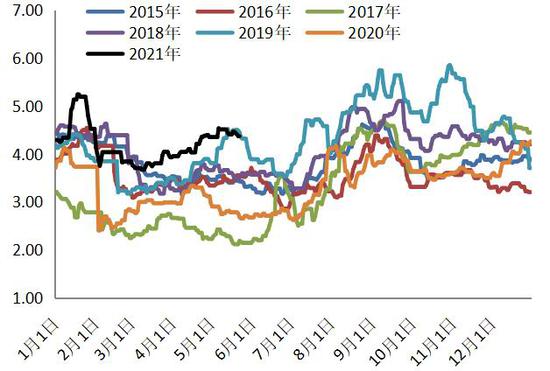

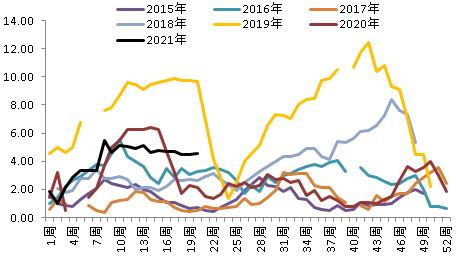

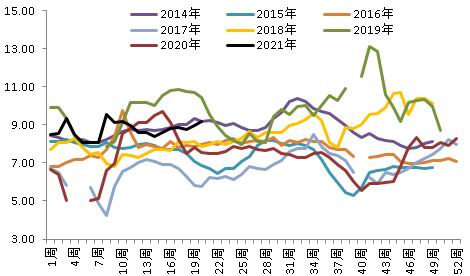

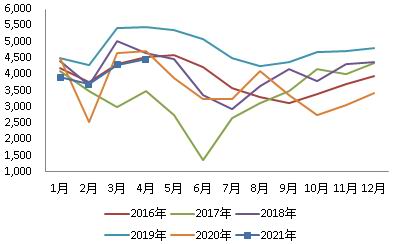

第一部分 综述 5月份鸡蛋(4825, -3.00, -0.06%)价格震荡为主,五一假期鸡蛋价格较强,五一过后鸡蛋价格下调之后维持区间震荡趋势。在产蛋鸡存栏相对较少,但是5月份因气温适宜,产蛋率较高,鸡蛋的整体供应相对尚可,但是因为下游消费情况也一般,因此整个5月鸡蛋价格不温不火。利润方面,5月份整体而言鸡蛋价格较高,淘鸡价格也较高,大部分养殖企业利润情况不错,小部分规模养殖企业可能处于盈亏平衡线附近或者微幅盈利状态中。鸡苗由于供需求相对较差,鸡苗价格在5月份小幅下跌。淘鸡方面也因为延淘和老鸡换羽量增加供应量相对较少等原因,淘鸡价格持续走高,但是到5月下旬开始淘鸡价格回落。 4月份在产蛋鸡存栏仍比较低,根据的补栏情况推算,预计5月、6月、7月份新开产的蛋鸡量仍不多,8月份预计存栏将出现拐点。考虑3-5月份换羽的量较多且目前养殖户延淘情绪浓,预计6-7月份预计实际存栏量比预期的高,预计鸡蛋的实际供应量不会太低,6月份预计价格仍将维持在高位区间震荡。成本端预计短期内饲料价格不会下降很多,没有高额利润驱动,预计未来一段时间补栏积极性也不会特别高。 综上,预计6月份鸡蛋现货价格仍将维持高位震荡,端午以及618电商大促前市场需求会有集中补库阶段价格相对会走高。鸡苗价格预计仍将小幅下调,淘鸡价格预计也将略有回落,但是预计下调空间不大。 风险提示:动物疫病、宏观风险、气象灾害等。 第二部分 综合分析 1、市场概况 鸡蛋:5月份鸡蛋价格震荡为主,5月初五一假日消费好,鸡蛋价格高,节后鸡蛋价格回落,之后在区间震荡。5月初鸡蛋主产区均价在4.4元/斤,之后价格在4-4.3元/斤区间震荡,鸡蛋主销区均价5月初价格在4.5元/斤附近,之后价格回落到4.3-4.5元/斤上下震荡。6月份预计鸡蛋价格整体仍将维持在高位的区间震荡,在端午节以及618电商大促前预计将有一轮备货,蛋价将走强。 鸡苗:5月份商品代鸡苗价格小幅下跌,鸡苗需求量旺季已过,销量下降。鸡苗价格从5月初的4.1元/羽跌至目前的4元/羽,跌幅2.4%。由于5月份补栏高峰已过,养殖户上鸡热情下降,市场鸡苗销量也下降,鸡苗价格出现小幅回落。预计6月份鸡苗价格将继续维持震荡略偏弱的区间。 淘鸡:5月份全国主产区淘汰鸡价格以如维持强势,一方面由于企业选择换羽且当前市场利润尚可市场延淘情绪浓,导致淘鸡量相对较少,另一方,今年白羽肉鸡价格持续高位也支持淘鸡价格。4月份淘汰鸡价格从月初的11.84元/公斤涨至当前为12.3元/公斤,涨幅3.9%。5月下旬淘鸡价格略有下调。6月份仍是预计仍将略有下调,但是考虑7、8月份是鸡蛋价格最高的时候,预计届时延淘情绪更中,因此预计供应量预计也一般,淘鸡价格在略有下调之后也不会太低。 图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯 图2:鸡蛋主销区现货价格(元/斤)

数据来源:银河期货、wind资讯 图3:鸡蛋产销价差(元/斤)

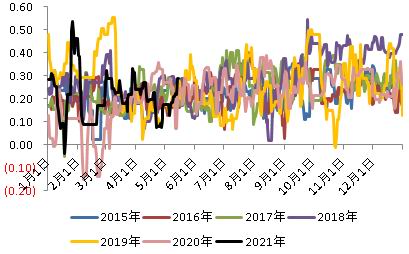

数据来源:银河期货、卓创数据、wind资讯 图4:主产区蛋鸡苗价格(元/羽)

数据来源:银河期货、卓创数据、wind资讯 图5:主产区淘汰鸡价格(元/公斤)

数据来源:银河期货、卓创数据、wind资讯 图6:蛋鸡养殖利润(元/羽)

数据来源:银河期货、卓创数据、wind资讯 图7:主产区肉鸡苗均价(元/羽)

数据来源:银河期货、wind资讯 图8:主产区白羽肉鸡均价(元/公斤)

数据来源:银河期货、wind资讯 2、供应端 存栏及推演情况: 卓创数据:4月份全国在产蛋鸡存栏量为11.83亿只,环比减少1.3%,同比减少13.6%。根据之前的补栏数据可推测出,5月、6月、7月、8月在产蛋鸡的存栏大致的量为11.65亿只,11.5亿只、11.84亿只和11.8亿只,考虑实际许多养殖户有延淘情绪,实际存栏量大概率将高于推算值。2021年上半年在产蛋鸡存栏都将位于历史同期的相对低位,鸡蛋价格却持续位于高位。但是由于目前饲料价格较高,养殖场并未出现超额利润刺激大量补栏,在产蛋鸡存栏恢复缓慢。此外由于饲料成本高,许多企业对比换羽和重新补栏的成本和收益多会考虑换羽,也使得实际存栏比推算存栏要高一些。 从存栏鸡的日龄结构来看,目前120-450日龄蛋鸡的存栏占比下降,120日龄以下以及450日龄以上占比增加,4月末120-450日龄蛋鸡存栏占比为75.57%,120日龄一下的后备鸡和450日龄以上的待淘老鸡存栏占比分别为14.81%和9.62%。 补栏:4月份卓创资讯监测的18家代表企业商品代鸡苗总销量为4457万羽,环比增加3.9%,同比减少5.3%。 淘汰方面:5月份市场淘鸡量较4月份继续下降,5月鸡蛋价格以及淘鸡价格都处于高位,养殖利润也不错,市场惜淘情绪严重,此外延淘和换羽情况也较多,因此市场淘鸡供应量相对较少。虽然下游由于处于消费淡季,屠宰场收购积极性一般,但是淘鸡价格仍较高,市场淘鸡量也不大。根据卓创数据,5月的前三周全国的淘鸡量分别是1588万只、1495万只和1552万只,前三周总量虽然比去年同期大幅下降35%。 淘鸡日龄方面,根据卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,5月20日淘汰鸡平均淘汰日龄480天,较上月同期增加了15日。淘鸡日龄5月份增加,但是目前的淘鸡日龄和往年同期相比仍比较低。养殖单位利润较好,市场延淘情绪加重,淘鸡日龄增加5月份增加明显。 3、需求端 5月份为鸡蛋的消费淡季,鸡蛋需求较差。五一假期过后,市场略有补库,之后市场基本上处于顺势走货状态,随着天气变热以及南方梅雨季到来,鸡蛋存储变得空难,消费端压缩库存,5月份无论是生产环节还是流通环节,鸡蛋的库存天数都有增加,而鸡蛋的代表销区鸡蛋的销量无论是环比还是同比都出现了下降。预计6月份在端午节前以及618电商大促前市场会有一轮补库,销量增加,之后预计作为消费淡季的6月份,鸡蛋销量也一般,鸡蛋价格预计也将维持在高位震荡。 销量:卓创数据显示4月中国褐壳蛋鸡蛋月度销量198.86万吨,环比减少6.5%,同比减少11%。另外根据卓创数据显示,5月份前三周全国代表销区鸡蛋的周度销量分别是6915吨,7165吨和7081吨,鸡蛋销量较4月份周度销量大幅下降,和去年同期相比周度均销量也大减,根据数据统计,5月前3周代表销区鸡蛋销量同比减少9.4%。 库存:根据卓创数据5月20日生产环节日均有1.55天余货,较前一周增加0.08天,较一个月前增加0.05天。5月20日流通环节日均有1.24余货,较前一周增加了0.11天,较一个月前减少0.17天。 图9:在产蛋鸡存栏(亿只)

数据来源:银河期货、wind资讯、卓创数据 图10:全国主产区蛋鸡平均空栏率

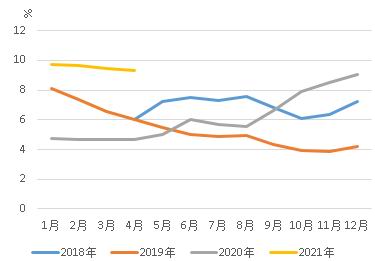

数据来源:银河期货、wind资讯、卓创数据 图11:代表企业鸡苗销售量统计

数据来源:银河期货、wind资讯、卓创数据 图12:全国主产区蛋鸡淘汰鸡出栏量走势

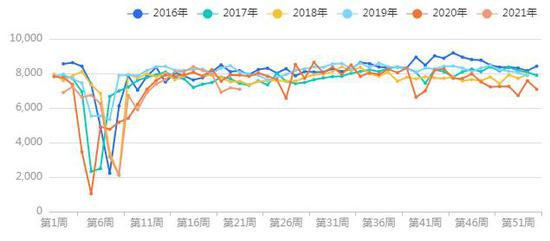

数据来源:银河期货、wind资讯、卓创数据 图13:主销区代表市场鸡蛋销量统计

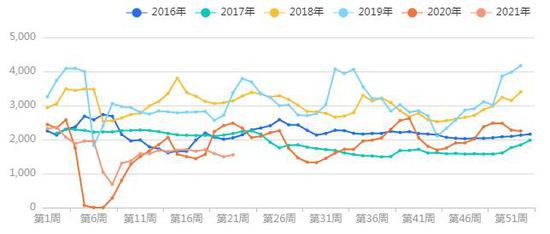

数据来源:银河期货、卓创数据、wind资讯 图14:鸡蛋库存天数

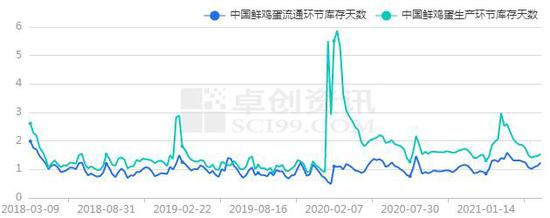

数据来源:银河期货、卓创数据、wind资讯 4、月差表现 9-1价差目前处于相对不高不低的位置,没有太多的操作空间,因此也不建议操作。相对而言目前9-11价差处于低位,而9月合约是旺季合约而且从往年的走势来看在6、7月份价格大概率将上涨,而11月合约本身相对弱势。从往年的走势也可以看出来9-11价差大概率未来走强,综上所述,建议可考虑多9月空11月,9-11正套。 图15:鸡蛋9-1价差走势

数据来源:银河期货、wind资讯 图16:鸡蛋9-11价差走势

数据来源:银河期货、wind资讯 第三部分 现货策略分析 2020年下半年市场蛋鸡补栏量较低导致今年上半年新开产的蛋鸡量较少叠加饲料成本高位,在产蛋鸡存栏处于历史同期的相对低位且短期内补栏量很难补充上来,鸡蛋价格持续位于历史同期的高位。虽然鸡蛋价格高,但是养殖户的综合成本较高,特别是饲料成本高,因此养殖户的利润只能说尚可。5月份鸡蛋需求较差,除了五一假期价格走强外,节后价格基本上处于一共震荡趋势。6月鸡蛋在产蛋鸡存栏预计仍低,天气逐渐变热后鸡蛋产量也将下降,但6月份之前的换羽鸡将逐渐产蛋缓解供应端的下降,但是6月份预计需求仍比较差,除了端午节前以及618大促的电商促销,因此预计6月份鸡蛋价格将维持高位震荡。 操作上 1、单边:目前6月和7月合约价格已经跌至相对低位,继续向下空间不大,9月合约为季节性旺季,可考虑逢低建仓多单。 2、套利:9-11月合约正套,逢低建仓多单。 3、期权:观望。(以上观点仅供参考,不作为入市依据) 银河期货 刘倩楠 |

|

|  |

|

微信:

微信: