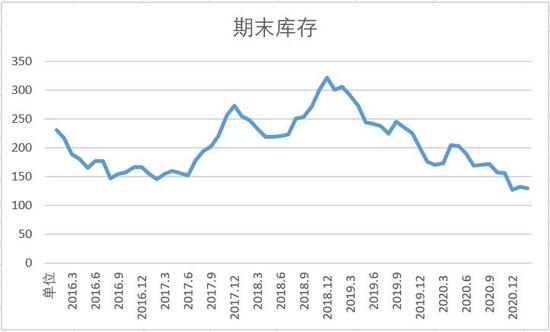

观点: 油脂:马棕进入产需恢复阶段,出口恢复幅度较产量增幅更快,短期棕榈(8188, -96.00, -1.16%)油库存仍难恢复,产销区油脂供需偏紧状态仍难改变,基本面谨慎偏多。需求端要关注印度疫情的变化情况。美豆目前的种植进度良好,生长期间易炒作天气。国内豆油库存仍处于偏低水平,随着南美豆大量到港,华北油厂开机恢复,供应后期将恢复,预计油脂将维持震荡走势。 饲料:从基本面来看,难以找到支撑前期豆粕(3640, -61.00, -1.65%)大涨的因素,归为资金面行为更为合理。近期豆粕成交提货有所好转,水产、畜禽饲料需求正在改善。在美豆强势的背景下,预计豆粕长期偏多为主。但就目前的供需情况来看,美豆继续上涨的空间不大。就国内豆粕而言,不建议追高,若回调,建议做多为主。 操作建议: 油脂:操作上建议区间操作为主。 饲料:操作上建议回调做多为主。 重要监测点: 1)马棕出口、生产情况 2)进口大豆(6149, -81.00, -1.30%)到港情况 3)南美豆产量情况 4)5月美国USDA报告 5)大豆港口库存和消耗情况 6)生猪存栏变化情况 7)中美贸易战进展 8)非洲猪瘟疫苗进展 9)海外新冠肺炎进展 风险因子: 1)马来西亚天气情况 2)海外新冠肺炎进展 一、行情回顾 油脂:截止4月30日,豆油、棕榈油和菜油4月价格呈现先震荡后上涨的走势,上涨的主因是:1、美豆大幅上涨抬升国内豆类的油脂成本;2、国内豆油库存维持低位,港口食用棕油也再度止升转降;3、4月初开始马棕出口好转提振马盘大幅上涨。 饲料:截止4月30日,两粕4月呈现震荡上涨的走势。上涨的主因是:1、供应紧张背景下,播种期天气炒作美豆大涨提升大豆进口成本,进口大豆盘面压榨利润持续亏损;2、全国油厂开机率仍处于偏低水平,豆粕库存继续下降;3、水产养殖进入旺季,及部分企业提前进行五一假期前备货,豆粕成交及出货量改善。 二、基本面分析 棕榈油:据西马南方棕油协会(SPPOMA)发布的数据显示,4月1日-25日马来西亚棕榈油产量比3月同期增4.11%。独立检验公司Amspec Agri发布的数据显示,马来西亚4月棕榈油产品出口量为1400724吨,较上月同期的1277255吨增加9.7%。船运调查机构ITS公布的数据显示,马来西亚棕榈油4月出口量在1397916吨,较上月同期1270058吨增加10.1%。 图1:马来西亚棕榈油库存

资料来源:华联期货 MPOB 图2:马来西亚棕榈油产量

资料来源:华联期货 MPOB 图3:棕榈油进口利润

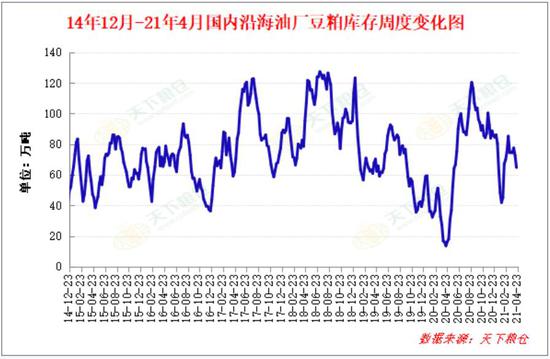

资料来源:华联期货 天下粮仓 图4:全国港口棕榈油库存

资料来源:华联期货 天下粮仓 印尼棕榈油协会(GAPKI)的一位高层在一次视频会议上称,印尼3月毛棕榈油产量较去年同期相比增加13.5%。数据显示,该国3月毛棕榈油产量为371万吨,去年同期为327万吨。环比来看,3月棕榈油产量增加20.9%。印尼毛棕榈油3月底棕榈油库存为320万吨,较去年同期下降5.4%,较2月下降20.6%。 国内方面,2021年4月28日24度广州港口棕榈油进口利润为-766元/吨,月同比下降398元/吨,大幅下跌。截止4月23日,全国港口食用棕榈油总库存39.54万吨,较前一周42.08万吨降6.03%,较上月同期的52.84万吨降13.3万吨,降幅25.17%,较去年同期43.94万吨降4.4万吨,降幅10.01%。根据Cofeed最新了解,4月进口量预计55万吨,5月进口量预计58万吨,6月进口量预计52-55万吨。 大豆:4月供需报告:美国2020/2021年度大豆收割面积8230万英亩(上月8230万英亩、上年7500万英亩),单产50.2蒲(上月50.2蒲、上年47.4蒲),产量41.35亿蒲(上月41.35亿蒲、上年35.52亿蒲),出口22.80亿蒲(上月22.50亿蒲、上年16.76亿蒲),压榨21.90亿蒲(上月22.00亿蒲、上年21.65亿蒲),期末库存1.20亿蒲(预期1.19亿蒲,上月1.20亿蒲、上年5.75亿蒲)。 USDA适度调高了出口预估从而抵消了压榨小幅下调带来的不利影响,从而导致期末库存预估数据维持上月预估1.20亿蒲不变,略微高于此前市场预期的1.19亿蒲,同时阿根廷大豆产量维持4750万吨不变而巴西产量预估上调200万吨至1.36亿吨,本次报告对大豆市场影响中性略偏空。 据Cofeed最新调查统计,2021年4月份国内各港口进口大豆预报到港117船759.7万吨,5月份到港量预估1070万吨,6月份进口大豆到港最新预估930万吨,7月份预估820万吨,8月份初步预估790万吨。 2021年4月中国主要油厂豆油产量约为127.88万吨,环比上月减少18.17万吨,减幅12.44%。4月份华北地区开机率偏低,因年度检修,停机时间普遍在10-20天之间。 豆油:截至2021年4月23日,国内豆油商业库存总量59.17万吨,较上周同期57.32万吨增幅为3.2%,较上个月同期71万吨降幅为16.7%,较去年同期的84.7万吨降幅为30.1%。 豆粕:上上周油厂压榨量虽继续回升,但五一前备货启动,近两周豆粕提货好转,使得上上周豆粕库存变化不大。截止4月23日当周,国内沿海主要地区油厂豆粕总库存量64.9万吨,较前一周的64.88万吨增加0.02万吨,增幅在0.03%,较去年同期13.61万吨增加376.85%。 图5:国内豆油商业库存

资料来源:华联期货 天下粮仓 图6:国内沿海油厂豆粕库存

资料来源:华联期货 天下粮仓 图7:国内大豆压榨开机率

资料来源:华联期货 天下粮仓 图8:国内生猪存栏

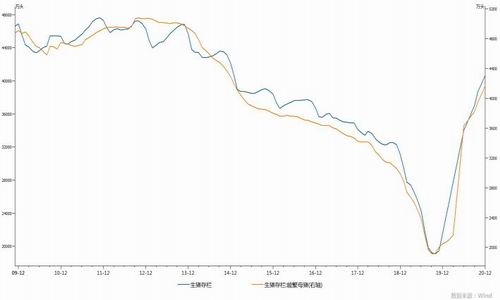

资料来源:华联期货 wind 三、结论及操作策略 油脂:马棕进入产需恢复阶段,出口恢复幅度较产量增幅更快,短期棕榈油库存仍难恢复,产销区油脂供需偏紧状态仍难改变,基本面谨慎偏多。需求端要关注印度疫情的变化情况。美豆目前的种植进度良好,生长期间易炒作天气。国内豆油库存仍处于偏低水平,随着南美豆大量到港,华北油厂开机恢复,供应后期将恢复,预计油脂将维持震荡走势。 饲料:从基本面来看,难以找到支撑前期豆粕大涨的因素,归为资金面行为更为合理。近期豆粕成交提货有所好转,水产、畜禽饲料需求正在改善。在美豆强势的背景下,预计豆粕长期偏多为主。但就目前的供需情况来看,美豆继续上涨的空间不大。就国内豆粕而言,不建议追高,若回调,建议做多为主。 华联期货 邓丹 |

|

|  |

|