原标题:多头离场豆粕(3575, -32.00, -0.89%)回落,五一节后风险几何? 来源:牛钱网 近日,美豆在连续上涨创多年历史高位后开始获利回吐,国内豆粕期价也在冲破3700一线后出现回落,而连粕除了跟跌美豆外,多头在节前的获利离场也是其回调的重要原因。除了之前分析的天气支撑外,进入5月后,豆粕又将面临哪些风险和机会呢?

供需偏紧天气影响逐步减弱,大豆(5809, -92.00, -1.56%)到港或成主导 4月下半旬豆粕的强势上涨,主要都是围绕天气都美豆种植的影响以及整体偏紧的供需进行的,不过随着时间的推移,5月国内粕价受天气及偏紧供应的影响虽然仍有但会逐步减弱,影响国内粕价走势的主导也将从美豆转移到南美大豆,主要是集中到港的南美大豆。

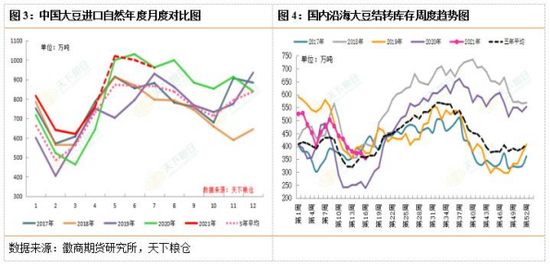

据天下粮仓调查数据显示,2021年4月份国内各港口进口大豆预报到港117船759.7万吨,5月份到港量预估1070万吨,6月份进口大豆到港最新预估930万吨,7月份预估820万吨,8月份初步预估790万吨。其中5、6月到港量最高,5月到港更是突破1000万吨。而据我的农产品网数据统计,预估2021年5月份国内主要油厂进口大豆到港量共149船,共计约971.75万吨,一千万吨左右的到港已经接近5年来高位。 此外,因此轮到港的多为南美大豆,其较高的蛋白质含量使得大豆不易保存,所以多数油厂不得不选择加速集中压榨,这样一来5月豆粕的供应或将面临高位压力。 截至上周,国内沿海主要地区油厂进口大豆总库存量354.39万吨,较前一周373.09万吨减少18.7万吨,降幅5.01%,较去年同期238.19万吨增加48.78%。 所以综合来看,5月份国内粕价面临的首要挑战就是集中到港的巨量大豆,虽然在到港前的这段时间内,粕价还能在天气炒作及美豆的支撑下前行,但随着时间的推移加上连粕跟跌不跟涨的特性,美豆价格的影响将逐渐衰弱,豆粕的主要矛盾将转至国内的增量供应上。 供应增量确定下,未来粕价看需求 需求方面,近期生猪价格受集中出栏影响频频下跌,截至上周外三元生猪现货均价为23.10元/公斤,较前一周上涨-0.13%,较上月下跌-11.36%,低于去年同期的 32.95 元/公斤。但随着猪价的一跌再跌,养殖端出现挺价情绪,部分养殖场暂停生猪存栏,同时通过二次育肥补栏的情况有所增加,其对豆粕饲料需求出现好转。 一季度生猪产能的持续恢复,也给豆粕需求带来明显支撑,未来随着稳产保供各项政策措施落地见效,生猪产能或将持续恢复。但需要注意的是,猪瘟疫情仍是国内生猪产能恢复的最大障碍,今年一季度以来,多地频发的非瘟疫情复杂棘手,而未来梅雨季节或夏天雨季南方地区出现大面积生猪病疫情的可能性仍在。 此外,随着国内各地气温的逐步回升,水产饲用需求也开始发力,目前淡水鱼的批发价格在9-10元/斤,而去年仅在4-5块,养殖利润的转好对提高水产养殖投苗的积极性无疑是有利的。 综上所述,五一过后,国内粕价面临的压力主要在于南美大豆的集中到港以及其不利储存的特性导致油厂加速压榨,供应端的集中增量或将限制粕价。而5月粕价的支撑点则在于下游生猪产能的不断恢复以及夏季水产养殖的兴起,所以在已知千万吨大豆到港的情况下,需求端能否如期恢复成了决定粕价走势的关键。 |

|

|  |

|