原标题:豆粕(3586, -21.00, -0.58%):成本因素占据主导 下跌空间有限 来源:文华财经 美国天气寒冷影响到春播工作的进展,而全球植物油需求旺盛,美国国内陈季大豆(5841, -60.00, -1.02%)供应愈发紧张,加上美元汇率疲软,提振美豆价格持续大涨,27日晚美豆价格创下八年来新高。而国内油厂压榨利润持续亏损,加上4月24日后日照各厂因电厂检修影响蒸汽供应或停机7-10天时间,当前豆粕库存下降明显,加上水产养殖进入旺季,以及临近五一长假,下游备货,近期豆粕成交及出货量改善,已有油厂限量提货,此外因亏损严重,油厂惜售意愿强烈,豆粕价格表现强势。现货方面,截至4月27日,沿海豆粕价格3490-3600元/吨,日内上涨10-30元/吨,其中天津3570元/吨,山东3500-3530元/吨,江苏3490-3600元/吨,广东3470-3530元/吨,广西3550-3560元/吨。总的来看,由于油厂开机率偏低,而豆粕出货有所改善,同时美豆表现强势,支撑进口大豆价格,因此,进口大豆大量到港之前,预计豆粕价格下跌空间有限。

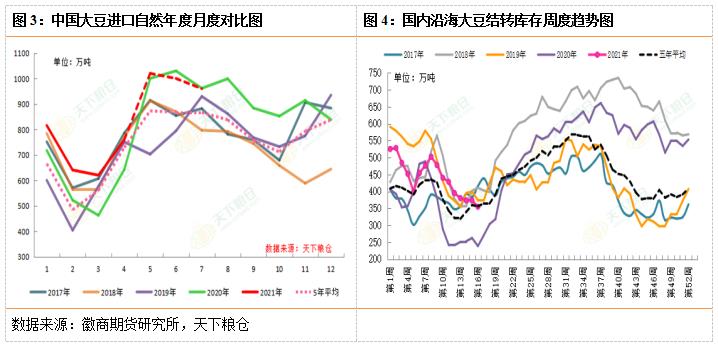

一、盘面榨利较差,油厂采购进度放慢 因当前进口大豆盘面榨利较差,中国油厂采购进度放慢,影响后续几个月大豆到港量。据天下粮仓4月23日当周调查数据显示,2021年4月份国内各港口进口大豆预报到港117船759.7万吨,5月份到港量预估1070万吨,6月份进口大豆到港最新预估930万吨,7月份预估820万吨,8月份初步预估790万吨。5-8月份到港量还未最后确认,变数较大。

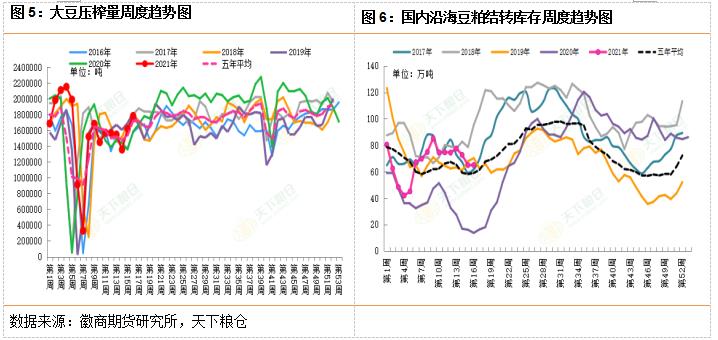

大豆库存方面,国内油厂大豆压榨量继续回升,令大豆库存减少,截止4月23日当周,国内沿海主要地区油厂进口大豆总库存量354.39万吨,较前一周373.09万吨减少18.7万吨,降幅5.01%,较去年同期238.19万吨增加48.78%。 二、下游提货好转,豆粕库存变化不大 截止4月23日当周,国内油厂开机率继续回升,全国各地油厂大豆压榨总量177.90万吨,较上周161.70万吨增加16.20万吨,增幅10.01%,当周大豆压榨开机率(产能利用率)为50.17%,较前一周的45.60%增幅4.57%。

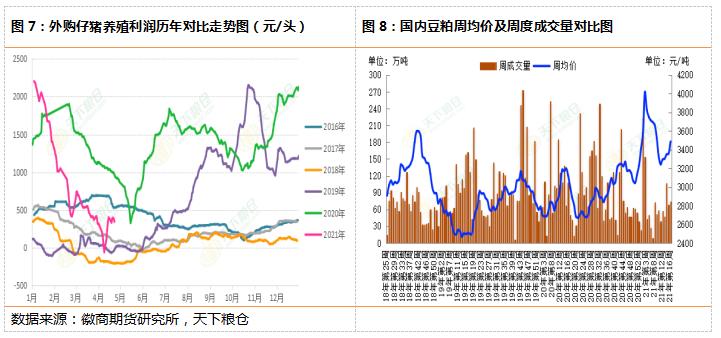

豆粕库存方面,油厂压榨量虽然继续回升,但五一前备货启动,近两周豆粕提货好转,使得豆粕库存变化不大。截止4月23日当周,国内沿海主要地区油厂豆粕总库存量64.9万吨,较前一周的64.88万吨增加0.02万吨,增幅0.03%,较去年同期13.61万吨增加376.85%。 三、生猪产能稳步回升,豆粕成交有所好转 3月份共发生6例非洲猪瘟疫情,分别为云南省富宁县、四川省阿坝州小金县、湖北省襄阳市樊城区、四川省华蓥市、新疆维吾尔自治区伊犁州伊宁市、湖南省长沙市长沙县,截至3月底,共有32个省份发生家猪(181)和野猪(5起)非洲猪瘟疫情。据天下粮仓网监测显示,河南、江苏、山东等省份非洲猪瘟疫情严重,市场抛售低体重猪源现象较多,对猪源造成较大的损害,但整体程度较2月份有所减轻。进入4月份,各地区温度进一步上升,非洲猪瘟疫情扩散幅度将继续减小,且生猪养殖利润仍较为可观,市场补栏积极性提升,同时生猪期货的上市也为养殖从业者提供了有效的风险管理工具,促进整个行业高速发展,因此预计生猪和能繁母猪存栏将继续稳步回升。

水产养殖进入旺季,以及临近五一长假,下游也开始批量备货,令豆粕成交有所好转。截止4月23日当周,豆粕总成交量73.58万吨,较前一周67.8万吨周比增加8.52%,较去年同期108.49万吨下降32.17%。 四、盘面榨利亏损,影响大豆进口 美豆期价大涨,令大豆进口完税价明显提升,截止4月23日当周,美湾大豆5月完税价4813元/吨;巴西大豆4月完税价4540元/吨,周度上涨246元/吨。当周进口大豆盘面榨利有所减少,美湾大豆5月船期盘面榨利亏损291元/吨;巴西大豆4月船期盘面榨利盈利73元/吨,前一周盈利127元/吨,进口美湾大豆盘面榨利持续亏损,且巴西大豆扣除150-180元/吨加工费,净榨利仍处于亏损状态。而未取消30.5%高进口税的美豆压榨也还处于深度亏损状态。 五、价差分析 豆粕基差方面,由于近期豆粕期货价格上涨,豆粕基差处于近几年低位,建议关注后期豆粕基差修复的机会。

豆粕07-09价差方面,7月份是巴西大豆大量进口到港的时间窗口,07合约相对偏弱。从往年07-09价差走势来看,建议关注豆粕07-09反套的机会。。 六、后市研判 近期进口大豆盘面压榨利润持续亏损,油厂压榨量仍处于较低水平,豆粕库存转降,部分油厂4月货源销售进度也较高,而天气转暖,下游水产行业复苏,养殖户们投苗量增加,且蛋禽市场进入养殖补栏高峰期,禽料需求也明显增加,豆粕出货量明显好转,油厂挺价意愿较强,建议关注豆粕回调做多机会。价差方面,可关注豆粕基差修复及豆粕07-09反套的机会。 注:本文有修改 |

|

|  |

|