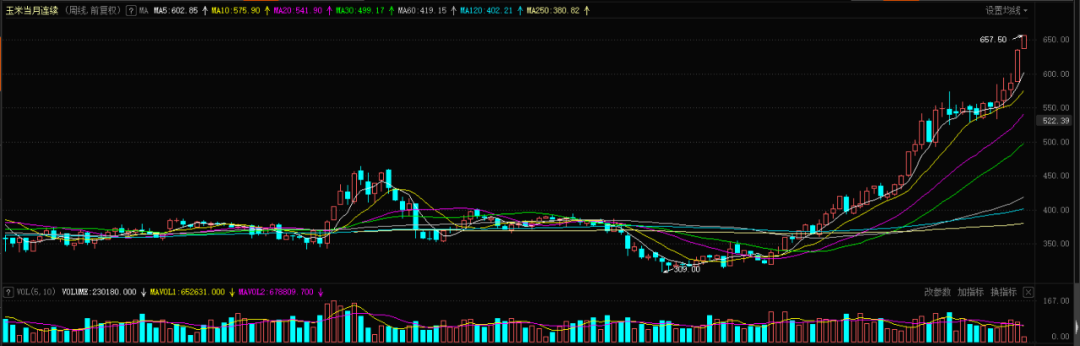

来源:期货日报 美国干旱引发粮食供应担忧,美玉米(2757, 7.00, 0.25%)、小麦、大豆(5981, -29.00, -0.48%)价格涨至8年高位 美国中西部干旱引发粮食供应担忧,本周一,美玉米、小麦、大豆期货价格均创下逾7年新高。终端食品面临涨价的威胁,食品通胀的担忧又起。部分分析师担心,美国农产品市场已经形成一种投机性泡沫。 分析人士认为,造成美国农产品期货价格大涨的一个重要原因是主要生产国天气状况不佳。美国、加拿大和法国旱情不利于小麦生长,巴西玉米同样遭遇干旱天气,阿根廷降雨影响了大豆收割。另外,今年夏季美国农业带也可能遭遇干旱。 CBOT小麦期货盘中涨至7.46美元/蒲式耳,创2013年2月以来新高,日内涨幅达4.7%。玉米一度涨至6.575美元蒲式耳,创2013年5月20日以来新高,大豆盘中涨至15.44美元/蒲式耳,创2013年6月5日以来新高。

据了解,本周至未来一周,南美洲降水预期偏弱,巴西中西部、Matopiba种植带以干燥为主。干燥的天气继续施压巴西二季玉米长势,尽管美元汇率调整促使巴西国内玉米期货价格回调,但现货报价依然坚挺,4月巴西国内玉米价格整体上涨约11.3%,供应紧张的局面未实质性改变。南美洲季节性更迭来临,业内开始担忧冷空气对作物生长带来更大的负面影响。本周,阿根廷大部地区无明显降水,而5月上旬才会出现一轮较大范围的降温和降水,有利于玉米收获。据阿根廷谷物交易所公布的数据,上周,玉米优良率为37%,较前一周下降1个百分点,但高于去年同期两个百分点。此外,玉米收获进度达到17%,维持4600万吨的产量预期不变。 本周,巴西中西部、东南部及南部较为干燥,大豆收获进度有望继续加速。目前,南里奥格朗德大豆收获61%,较历史平均水平落后约12个百分点,但产量预计为2020万吨,有望超过帕拉纳,成为巴西第二大主产区。阿根廷谷物交易所的数据显示,上周,阿根廷大豆收获进度达到18.5%,其中一茬大豆收割率为26.3%,二茬大豆收割率为1.5%。本周,阿根廷仍以干燥为主,降水预期出现在5月上旬,其中布宜诺斯艾利斯、圣达菲、恩特雷里奥斯等地降水量在30mm。同时,阿根廷将出现明显的降温过程,有必要留意可能发生的寒潮对大豆品质带来的影响。据悉,阿根廷政府正在研究上调谷物出口税,目前大豆出口税为33%。上周,阿根廷大豆优良率为9%,与前一周持平,但落后于去年同期12个百分点。 美国冷空气炒作即将结束。虽然气象预计本周中后期大湖区一带仍有0℃以下的低温,且27日前后和加拿大接壤的明尼苏达、威斯康辛和密歇根也有降雪天气,但综合来看,美国本土日间最高气温将明显回升,爱荷华、伊利诺伊、密苏里等大豆主产区最高气温预计超过20℃,有助于部分地区农田环境的恢复。USDA最新的报告显示,美国玉米播种进度为8%,持平于5年同期均值;大豆播种进度为3%,较5年同期均值提升1个百分点。本周及未来一周,印第安纳、俄亥俄、肯塔基一带降水预期较强,给当地大豆播种带来新的压力。 拜登本周三将正式公布加税计划 在上周拜登“富人税”一度引发市场大跌后,本周三拜登将在公布“美国家庭计划”的同时正式披露加税计划,希望将美国富人在收入、投资和遗产方面的税率提高至四十年多来最高,但由于这一计划过于激进,势必将遭遇党内外议员围攻。 早前媒体报道,收入在100万美元或以上的人将被征收最高43.4%的资本利得税,年收入超过40万美元的美国人还将面临更高的边际所得税率,而上一次税率如此之高还是在吉米·卡特执政期间(1977年—1981年)。 此外,拜登还可能提议扩大遗产税的适用人群,并计划取消附带权益的税务宽减政策,该政策能帮助私募股权公司减少纳税额。 值得一提的是,据知情人士称,美国总统拜登将在本周国会两院的演讲中概述一项规模大约1.8万亿美元的扶贫计划。 黑色系商品全线大涨 本周一,国内商品期货市场黑色系全线大涨,盘中螺纹钢(5391, 9.00, 0.17%)、热卷(5738, 34.00, 0.60%)双双续创上市以来新高,铁矿(1144, 7.00, 0.62%)石盘中一度涨超6%。沪铜(71750, 1390.00, 1.98%)期价也表现强劲,主力合约盘中一度站上71000元/吨关口,再度刷新了2011年8月以来的新高。此外,苹果(5732, -57.00, -0.98%)主力合约大幅回调,跌幅3.46%;油脂也集体从上周的强势上涨转为下跌,棕榈(7394, -132.00, -1.75%)油、郑油及豆油主力合约分别收跌3.00%、1.81%、1.50%。 需求强劲、环保限产、中高品味铁矿需求强劲等黑色系商品“老生常谈”的因素仍在支撑着黑色系商品的强势。本周首个交易日,黑色系商品全线冲高,铁矿石盘中一度涨超6%,并带动外盘铁矿石期价一举刷新2013年以来新高。焦炭(2677, 22.00, 0.83%)现货第三轮提涨开启,双焦闻讯齐涨。截至下午收盘,铁矿主力合约收高4.33%,领涨商品市场;热卷涨超3%;焦煤(1782, -6.00, -0.34%)、焦炭、螺纹钢均收高逾2%。 南华期货金属分析师王泽勇认为,供需边际好转是近期铁矿石期价走强的主要原因。据他介绍,4月初澳洲气旋再度过境,极端天气扰动下力拓出现的减量幅度较大。天气影响过后,从最新的高频数据看有进一步回升,进入发运旺季节后中枢有望进一步上抬。日前四大矿山公布其今年一季度产销报告,力拓皮尔巴拉一季度业务铁矿石发运量受2月份矿山的潮湿天气影响开采所致,环比去年四季度下降12%。淡水河谷今年一季度产量达6800万吨,环比增长14.2%,但低于此前市场平均预估值7200万吨,实际产量不及预期也在一定程度上助推了铁矿石的价格。 “需求上,钢厂铁水处于回升期,但限产政策压制铁水上限水平,预计继续上升空间有限。”王泽勇表示,目前五一小长假前钢厂补库,中高品成交火热,溢价回升促使矿价再度走高。此外,海外粗钢产量仍呈回升趋势,对铁矿石供需格局总体维持稳定。 “河北邯郸4月21日下发的要求钢企在二季度实施调控措施的通知,再给钢材的供应炒作添了一把火。供减需强的支撑下,市场对黑色系商品的看涨热情依旧高涨。”王泽勇说。 铁矿石及钢材价格明显上涨的同时,双焦也强势上行。周一,焦炭主力合约最高攀至2700元/吨,刷新逾两个月高位;焦煤一度逼近年初创下的上市以来记录高位,最终收涨2.29%至1789元/吨。 在浙商期货黑色高级分析师王世凯看来,近期焦煤表现较为强势,主要原因在于供应端。“从供应端来看,以往焦煤的供应主要分为国产煤和进口煤,进口煤又主要依赖于澳大利亚和蒙古,目前澳煤受中澳关系影响进口受限,而进口蒙煤受近期蒙古疫情的影响,通关也是明显下行,进口出现明显的缺口。”王世凯告诉期货日报记者。 此外,王世凯表示,煤矿开工率连续两周出现明显下行。从需求端来看,因为今年焦炭产能投产较多,市场对于远月需求较为乐观。从库存端看,下半年市场焦化厂和钢厂的补库预期也支撑远月焦煤的价格。“整体来看,焦煤基本面较为乐观,目前盘面已经透支部分下半年预期,因此2109合约近期会高位振荡调整,等待现货端的驱动。”王世凯说。 值得一提的是,现货端持续好转支撑焦炭价格。“从供应来看,山西地区限产频发,当地焦化厂生产受到干扰,特别是水污染问题成为环保组的关注的重点问题,短期看环保限产难以放松。从需求端看,钢厂利润较好,除去部分限产区域外,其它地区均是积极生产,近期下游铁水产量出现回升,需求边际走好。此外,盘面大涨,给出无风险套利空间刺激期限贸易商去产地积极拿货,导致焦化厂库存迅速下降,支撑焦炭涨价。”王世凯说。 沪铜大涨 刷新2011年8月以来新高 沪铜期价昨日也表现强劲,主力2106合约大幅增仓逾1.1万手,期价最高触及71130元/吨,再度刷新了2011年8月以来的新高。美元走弱、五一节前备货、国内外交易所库存涨势趋缓并转为回落等利好,共同推动铜价再现强势。不过,现货市场随着铜价大涨表现再度转弱,贴水日内显著扩大等,也使得铜价上涨存隐忧。 徽商期货研究所工业品分析师张玺对期货日报记者表示,从宏观面来看,全球央行大概率仍将继续维持目前超宽松的货币以及财政政策,美元预计仍将维持偏弱格局。从供应面来看,铜全球显性库存偏低,而近期全球最大的铜矿出产国智利、秘鲁疫情再度恶化,供应端担忧加剧。从需求面来看,中国仍然是对于新冠疫情的控制十分成功的国家之一,且新能源新基建板块将持续对铜的需求形成拉动作用。从库存面来看,LME铜库存近期延续高位回落态势,且上周五降幅扩大逾3000吨,目前为15.57万吨,创下近半个月低位。上期所铜周度库存并未继续攀升,较前一周变化不大。 “在国家碳达峰、碳中和政策的影响下,有色金属领域中的铝受影响力度最大,其次是铜、镍等。”张玺认为,碳达峰、碳中和政策的影响或将更多地体现在供应端,加之清洁能源、新能源汽车对铜的需求将明显增长,机构不断调高对未来铜价的预期,或将长期支撑铜价。 值得注意的是,全球经济复苏提振工业金属价格,伦铜触及2011年以来高位。分析人士认为,全球主要经济体宣布经济刺激措施并就气候问题做出承诺,使金属价格受益。 花旗大宗商品研究董事总经理Max Layton表示,铜的超级周期正在发生,碳中和题材驱动了看涨前景,未来三四年都将是如此,但这个周期实际上主要跟全球刺激措施规模有关。 此外,更高气候目标的提出点亮了铜的需求前景。高盛与托克集团预计伦铜将突破2011年创下的纪录高位10190美元/吨,接下来十年可能突破15000美元/吨。 |

|

|  |

|

微信:

微信: