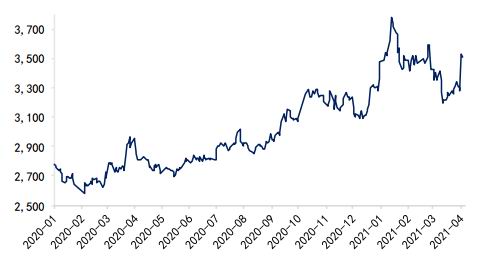

主要观点 行情回顾:一季度连粕走势主要围绕南美产区天气,美国大豆(5833, 64.00, 1.11%)出口和低库存以及油粕比关系展开。随着USDA不断下调20/21年度美国大豆期末库存消费比至近七年历史低位,1月中旬连粕上涨突破3800关口,不过随着巴西产区天气的改善,连粕回落至3400-3500区间震荡。2月底豆粕(3456, 25.00, 0.73%)需求不及预期,国内油强粕弱,不过美豆低库存,外盘坚挺,连粕存较强成本支撑,连粕05合约回落至3200后企稳反弹。 基本面分析:南美整体仍是丰产格局,二季度将迎来南美大豆出口高峰期,巴西谷物出口商协会预计3月巴西大豆出口将达到1543.7万吨,创纪录新高。4月底开始,美国大豆将进入种植阶段。3月底USDA种植意向报告超预期利多,考虑20/21年度美豆库存已降至历史低位,若新年度美豆种植面积为8760万英亩,美国大豆的供给会更为紧张。不过今年美国大豆种植利润处于历史高位,市场普遍认为3月意向数据偏低,若二季度天气配合,后期种植面积大概率会上调。但一般5、6月供需报告对新年度种植面积预测会延续3月底的意向报告数据,因此新年度美国大豆种植面积的大概确定需要等到6月底的种植报告来验证。 国内供给方面,天下粮仓根据船期预计3、4、5和6月份进口大豆到港分别为620.2、760、1020和1000万吨,处于往年同期偏高水平。今年巴西大豆丰产,3月巴西大豆出口量大概率创记录高位,从船期看,预计国内进口大豆集中到港压力在5月份左右。国内需求方面,去年年末开始部分地区非瘟疫情出现反弹,小体重猪和母猪出栏占比增加,涌益咨询数据,2月份能繁母猪存栏环比下降3.36%。目前北方部分地区仍存在疫情,预计4月底生猪现货或止跌企稳,叠加二季度水产养殖开启,饲料需求或逐渐开始恢复,但还需密切关注雨季过后疫情对南方养殖区的影响。 后市展望:3月底USDA种植意向报告超预期利多,虽然市场对报告数据存疑,且普遍认为后期种植面积大概率上调,但短期该数据尚不能被证伪,叠加美国大豆旧作库存降至历史低位,预计短期盘面支撑偏强,市场对二季度美豆种植期天气变化会更为敏感。不过今年南美大豆整体丰产且二季度将迎来出口高峰期,以及国内非瘟疫情复发影响豆粕需求。多空因素交织,预计二季度盘面波动剧烈,09合约预计在3200-3700区间宽幅震荡,关注美国大豆种植期天气变化以及国内非瘟复发情况。 一、行情回顾 一季度连粕走势主要围绕南美产区天气,美国大豆出口和低库存以及油粕比关系展开。随着USDA不断下调20/21年度美国大豆期末库存消费比至近七年历史低位,1月中旬连粕上涨突破3800关口,不过随着巴西产区天气的改善,连粕回落至3400-3500区间震荡。2月底豆粕需求不及预期,国内油强粕弱,不过美豆低库存,外盘坚挺,连粕存较强成本支撑,连粕05合约回落至3200后企稳反弹。 图1 豆粕主力合约走势

数据来源:Wind、国都期货研究所 图2 美豆走势及CFTC基金持仓

数据来源:Wind、国都期货研究所 二、基本面分析 (一)南美大豆整体丰产,美豆种植意向超预期利多 目前20/21年度南美大豆产量已基本确定,截至4月初,巴西大豆已收割七成以上,预计产量将达到1.33亿吨左右的历史高位。阿根廷大豆3月底已经开始收割,预计产量将降至4500万吨左右。南美整体仍是丰产格局,二季度将迎来南美大豆出口高峰期,巴西谷物出口商协会预计3月巴西大豆出口将达到1543.7万吨,创纪录新高。 4月底开始,美国大豆将进入种植阶段。3月底USDA种植意向报告预计,21/22年度美国大豆种植面积为8760万英亩,同比去年的8308.4万英亩增加5.4%,但大幅低于今年2月USDA论坛展望的9000万英亩,和市场平均预测的8999.6万英亩。考虑20/21年度美豆库存已降至历史低位,若新年度美豆种植面积为8760万英亩,美国大豆的供给会更为紧张,因此此份报告超预期利多。不过今年美国大豆种植利润处于历史高位,市场普遍认为3月意向数据偏低,若二季度天气配合,后期种植面积大概率会上调。但一般5、6月供需报告对新年度种植面积预测会延续3月底的意向报告数据,因此新年度美国大豆种植面积的大概确定需要等到6月底的种植报告来验证。 图3 全球大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所 图4 美国大豆供需平衡(百万吨)

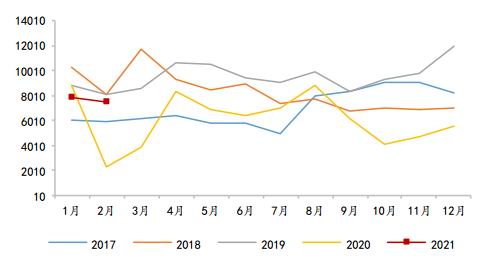

数据来源:Wind、国都期货研究所 图5 巴西大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所 图6 阿根廷大豆供需平衡(百万吨)

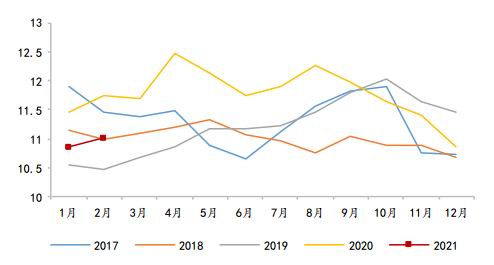

数据来源:Wind、国都期货研究所 (二)二季度进口大豆集中到港,疫情影响豆粕需求或不及预期 国内供给方面,海关总署数据,今年1-2月我国进口大豆到港1340.7万吨,同比减少0.8%。天下粮仓根据船期预计3、4、5和6月份进口大豆到港分别为620.2、760、1020和1000万吨,处于往年同期偏高水平。今年巴西大豆丰产,3月巴西大豆出口量大概率创记录高位,从船期看,预计国内进口大豆集中到港压力在5月份左右。 国内需求方面,农业农村部监测,1月份和2月份全国能繁母猪存栏环比分别增长1.1%和1.0%。但去年年末开始部分地区非瘟疫情出现反弹,小体重猪和母猪出栏占比增加,涌益咨询数据,2月份能繁母猪存栏环比下降3.36%。目前北方部分地区仍存在疫情,预计4月底生猪现货或止跌企稳,叠加二季度水产养殖开启,饲料需求或逐渐开始恢复,但还需密切关注梅雨季节过后疫情对南方养殖区的影响。 图7 进口大豆到港量

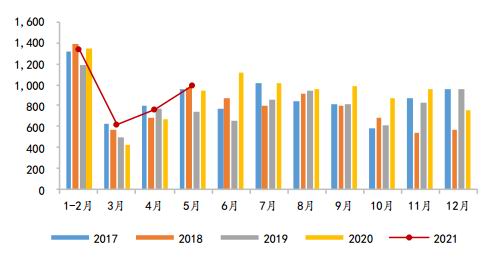

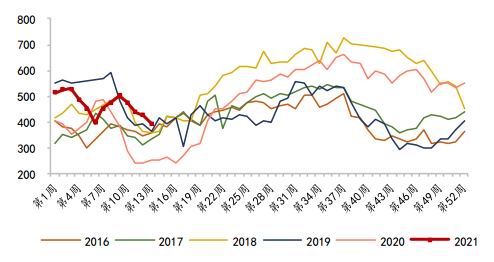

数据来源:Wind、国都期货研究所 图8 大豆月度压榨量

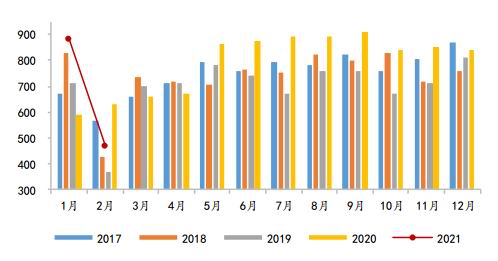

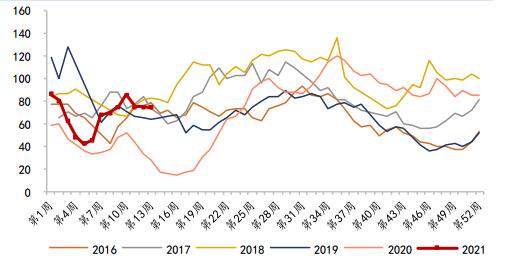

数据来源:天下粮仓、国都期货研究所 图9 生猪存栏同比及环比变化

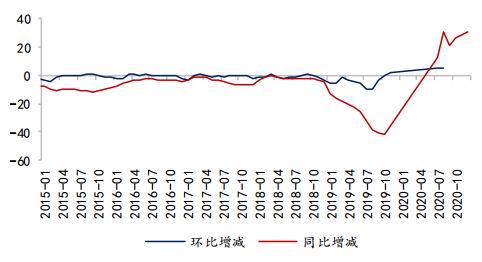

数据来源:Wind、国都期货研究所 图10 能繁母猪存栏同比及环比变化

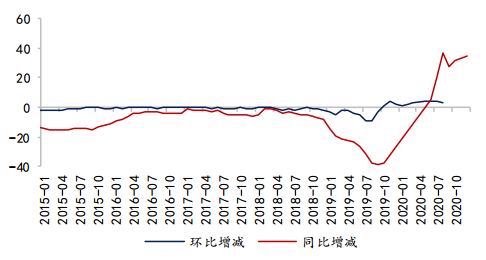

数据来源:Wind、国都期货研究所 图11 生猪养殖利润

数据来源:Wind、国都期货研究所 图12 在产蛋鸡存栏

数据来源:Wind、国都期货研究所 图13 育雏鸡补栏

数据来源:Wind、国都期货研究所 图14 蛋鸡养殖利润

数据来源:Wind、国都期货研究所 图15 国内大豆库存量

数据来源:Wind、国都期货研究所 图16 国内豆粕库存量

数据来源:Wind、国都期货研究所 三、后市展望 3月底USDA种植意向报告超预期利多,虽然市场对报告数据存疑,且普遍认为后期种植面积大概率上调,但短期该数据尚不能被证伪,叠加美国大豆旧作库存降至历史低位,预计短期盘面支撑偏强,市场对二季度美豆种植期天气变化会更为敏感。不过今年南美大豆整体丰产且二季度将迎来出口高峰期,以及国内非瘟疫情复发影响豆粕需求。多空因素交织,预计二季度盘面波动剧烈,09合约预计在3200-3700区间宽幅震荡,关注美国大豆种植期天气变化以及国内非瘟复发情况。 国都期货 王雅静 |

|

|  |

|