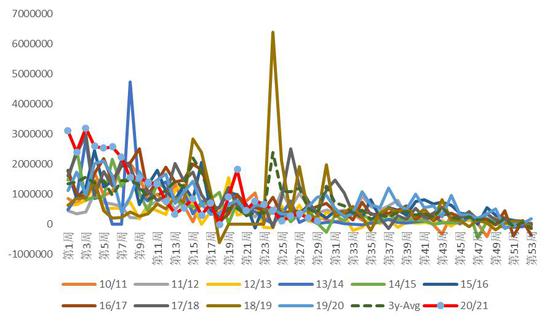

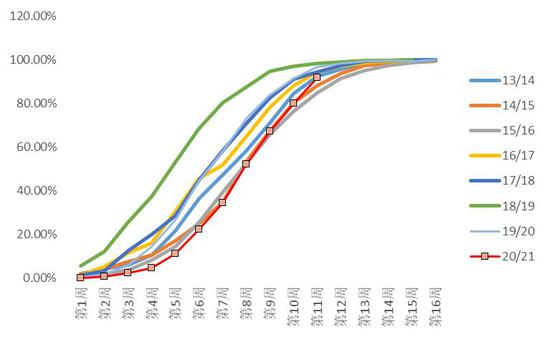

第一部分 摘要 1季度美豆市场整体呈现高位震荡走势,随着北美出口窗口逐步关闭以及接踵而至的南美收获压力,美豆单边上涨走势开始逐步承压。虽然巴西收获进度偏慢、南美工人罢工等一系列事件一度给盘面带来新的故事,但在新利多话题开始逐步减少的背景下,1400美分以上的进攻仍表现的步履维艰。美豆近期上涨开始逐步承压主要源于南美的整体丰产以及美豆新作种植面积的预期增加。其中新作压力应当是影响盘面的最主要因素,虽然巴西产量创纪录,但回溯历史整体库销比情况来看,南美旧作仍不算宽松,相比之下,新作压力仍然是制约近期盘面的最主要因素。随着市场开始逐步交易新作库存重建,2季度美豆上方压力将进一步体现。不过我们认为美豆趋势空仍要等到3季度产量逐步确认后才能论证,结合各机构调研情况来看,2季度南美产量可能有进行下调修正空间,加之阿根廷压榨的逐步修复也将带动南美库存的进一步下滑,2季度美豆底部支撑依然存在。 国内豆粕(3478, -39.00, -1.11%)走势弱于美豆,主要受油强粕弱压制以及1季度国内猪瘟的蔓延,虽然阶段性供应紧张一度带动国内基差走强,但接踵而至的到港压力仍使基差在季度末迎来全面下跌,继续重现去年的市场行情。不过我们认为今年一大不同之处在于产地压力的差异,随着国内油粕的持续回落,盘面榨利恶化加速,并且在未来国内油粕累库预期开始逐步增强的背景下,正向进口利润可能也难以给出。随着现货的持续走弱,榨利整体有进一步恶化趋势,基差回落空间可能将伴随着开工率的变化重新收窄。在远期采购缺口仍存的背景下,未来市场变数依然较大。 风险提示:汇率 天气 疫情 政策 第二部分 基本面分析 一、国际市场 (一)南美定产压力增加 美豆上涨动力弱化 1季度以来,美豆整体维持高位震荡态势,随着美豆出口期逐步关闭,市场关注焦点开始重新转向南美。USDA上调3月期间巴西大豆(5768, -50.00, -0.86%)产量预估至1.34亿吨,同时下调阿根廷大豆产量至4750万吨,南美地区较2月产量总增50万吨。虽然与12月份对比,阿根廷总产量明显下调,但前期美豆涨幅已对南美减产充分消化,市场关注焦点进一步转向南美的定产问题。虽然播种初期南美天气干旱比较严重,但巴西地区整体并未受到太大影响,无论种植面积或单产均迎来历史新高。前期盘面高位回调更多源于市场在集中交易巴西的收割压力。相对于产量问题,巴西的收获进度对市场情绪影响更明显,本轮收获进度偏慢主要受种植期延后影响,但整体来看,随着后期播种进度的加快,今年巴西收获尾声也同样明显增加,3月以来,巴西马州周度收获增速10%-12%,基本已追赶至近年来的平均水平。相对于南美贴水以及国内豆粕现货情绪来看,美豆单边对南美异动反应较为冷静。 图1:美豆出口进度

数据来源:银河期货、USDA、IMEA 图2:巴西收获进度

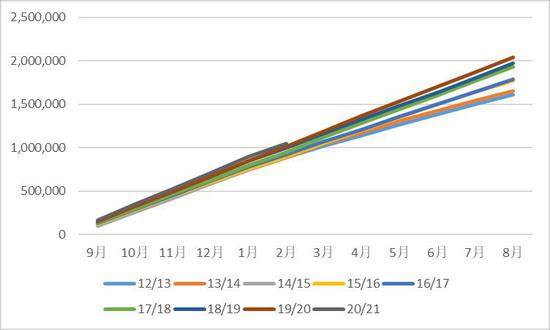

数据来源:银河期货、USDA、IMEA (二)美国国内需求强劲 北美平衡表预期继续收紧 虽然1季度以来,中国进口窗口开始逐步关闭,但美国内需强劲仍持续带动北美平衡表维持收紧态势。截至今年2月,美豆压榨同比增速为4%+,远高于平衡表预估,美豆内陆基差及月间价差均维持较高水平,一定程度反应当前美豆偏紧的市场格局。环比来看,虽然2月期间美豆压榨量大幅下滑,但更多或受冬季季节性因素影响所致,并非实际需求变化,整体来看,随着前期豆油的持续上涨,美豆榨利情况继续维持较高水平。在压榨持续维持高增量以及出口执行的持续推进,20/21北美平衡表不排除进一步收紧可能。 图3:美豆累积压榨量

数据来源:银河期货、USDA、NOPA 图4:美国内陆基差

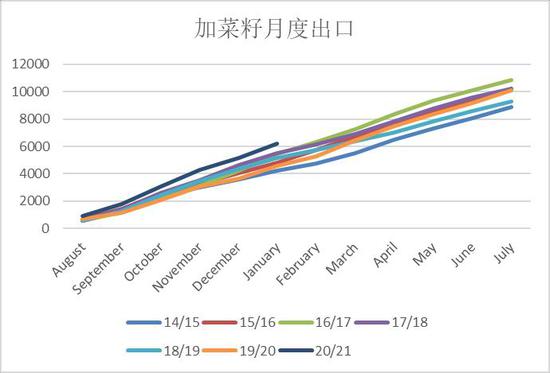

数据来源:银河期货、USDA、NOPA (三)新作扩产是美豆乏力的主要因素 对比历史产需及库存表现来看,当前美豆并未对旧作低库存进行充分反应,虽美国内陆基差维持较高水平,但从盘面绝对价格来看,仍然是相对偏弱的。造成1季度美豆市场表现偏弱一方面源于巴西丰产压力的确较大,另一方面,新作的大幅增产仍然是导致市场担忧的更主要因素。因为从绝对库存量级来看,今年南美市场同样维持偏紧水平,虽然丰产但低结转本身不会对市场形成太大冲击,并且巴西产量虽然增加,但阿根廷地区其实是相对偏紧的。因而整体来看,相较于南美的丰收,美国产能预期扩张仍然是导致盘面承压的最主要因素。2月面积展望论坛预估21/22大豆种植面积约为9000万英亩,即使维持同样的出口及国内压榨需求,大豆结转库存仍难免抬升至1.45亿蒲以上,而如果考虑到新作趋势单产的增加以及中国近期进口利润窗口的关闭,未来美豆库销比不排除抬升至3.5-4左右。虽然市场短期交易重心在旧作,但新作压力仍导致市场拉涨动力不足。 (四)阿根廷减产概率加大 北美种植进度将成为二季度美豆主要话题 布宜诺斯艾利斯谷物交易所预计阿根廷产量将有明显下滑,未来几个月USDA对旧作大豆产销预计将继续下调。随着美豆库存见底以及压榨强劲,阿根廷农户卖货进度以及油厂开工率呈现明显提升,压榨利润持续改善,受此影响,20/21年度阿根廷大豆平衡表可能将进一步收紧。 不过,回溯历史行情来看,新作仍然是决定2季度美豆行情的主要因素。因为某种程度看,当前库存紧代表的仅仅是2021年8月份以前的市场情况,即使库存天数仅维持在不到1个星期的情况下,如美豆种植顺利推进,仍不会导致大豆出现缺口,按照新作9000万英亩的面积来看,新作库销比偏宽松仍将带动美豆出现回落。近期美国天气仍然偏干旱,种植进度偏慢,而如果因此导致大豆收获进度放缓,则阶段性供需缺口将使盘面对压力进一步放大。今年相对有参考性的是2014年,当期美豆也是达到了一个高点,且库存比现在要高,但进入新作年度后,美豆及南美产量、库存等持续下调,美豆仍呈现明显的高位回落,其主要因素仍然源于新作优良率持续维持较好水平,整体来看,二季度仍然不具备炒天气的基础,但种植进度可能成为多头博弈的主要筹码。 (五)国际菜籽供应紧张 加平衡表预计进一步收紧 加菜籽继续维持高位上涨态势,最近几个月中,菜籽出口进度和压榨进度都明显较快,截止最近一周,加拿大菜籽累积出口同比增幅超30%,压榨同比增加超7%。造成当前出口进度持续维持偏快的主要因素在于全球油籽尤其是欧盟地区菜籽产量的下滑,而压榨进度的快速提升同样源于近年来国际油脂市场偏紧对于菜油需求的提振,在加拿大菜籽库存逐步吃紧的情况下,未来正向的出口利润及榨利可能难以持续,但低库存基本已比较确定,国际菜籽低库存将支撑菜籽价格继续维持坚挺。加拿大统计局近期对加菜籽新作产量及需求预估均做出调整,21/22年度加菜籽库存预计将整体有所恢复。 图5:加拿大菜籽出口量

数据来源:银河期货、加拿大统计局 图6:加拿大菜籽压榨量

数据来源:银河期货、加拿大统计局 二、国内市场 (一)供应存变 基差波动明显放大 一季度国内豆粕现货基差再度上演过山车行情。虽然“新冠”对生活影响早已减弱,但农历年前国内疫情的复燃仍然使豆粕期现货市场再度走出疫情逻辑,形成了一轮基差小牛市,其中华东、华南等地由去年年末的-100--150快速攀升至2月初以来的+100-+200,北方地区更是达到+600以上的绝对高位。饲料厂、养殖企业担忧疫情伴生的物流问题可能导致饲料出现短缺,年前备货数量较往年增加,带动油厂豆粕提货进度明显加快,节前几周国内豆粕提货量整体维持在周均170-180万吨以上水平,国内豆粕基差全线快速拉涨,盘面35、59价差同样呈现快速跟涨。此外,本轮豆粕基差偏强也助力于南美地区收获进度的异常放缓,2月中旬期间,巴西大豆收获进度仅为10%,明显低于历史同期水平,而国内3月采购大豆主要源自巴西,这也增加了对未来供应存在担忧,在此背景下,豆粕基差及月差持续坚挺。整体来看,国内3月大豆到港问题不大但压榨略有下滑,其中美豆到港约500万吨,预期为200万。大豆月度压榨预计低于700万。 不过本轮豆粕基差也随即出现大跌,主要因需求表现不及预期,并且4-5月大豆到港数量较大且榨利良好。在此背景下,贸易商出货意愿明显增加,基差及盘面月差均呈现快速回落。整体而言,今年一季度国内豆粕市场与去年同期表现及逻辑均比较类似,供应逻辑主导市场且受预期影响明显。 图7:豆粕基差

数据来源:银河期货、巴西商贸部 图8:巴西大豆出口进度

数据来源:银河期货、巴西商贸部 (二)压榨利润急剧恶化 远期采购不确定性增加 受油粕双双回落影响,大豆盘面压榨利润快速恶化,截至最近一周,巴西2-3季度船期以及美豆新作均进入深度亏损阶段,虽然近期猪瘟爆发导致市场对远期需求看淡,但从当前采购进度来看,未来国内仍有1000万吨以上的大豆缺口,这也是与去年市场逻辑差异较大之处。整体而言,我们仍倾向于2季度盘面给出榨利难度较大,一方面,在天气问题难被证伪的情况下,美豆在二季度不太容易出现深跌,即使新作预期增产,美豆以及国际大豆低库存仍将支撑产地贴水维持坚挺。另一方面,2季度国内豆粕以及油脂大概率进入累库阶段,包括国际油脂在内,产能逐步修复也有可能带动新一轮的国际库存重建过程。远期采购及基差不确定性将明显增加,中期可考虑低位布局。 图9:国内大豆盘面榨利

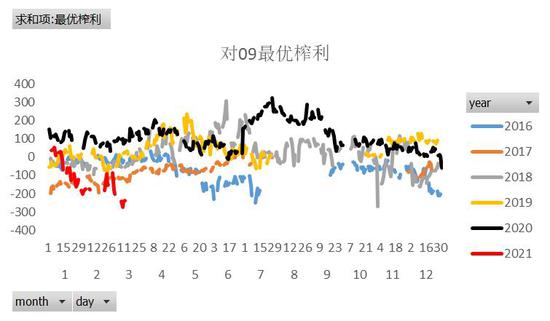

数据来源:银河期货、海关总署 图10:大豆月度进口量

数据来源:银河期货、海关总署 (三)猪瘟疫情扩散 盘面大幅下跌 1季度期间国内豆粕跌幅深度大于美豆,一方面源于油强粕弱压制,另一方面也与资金集中交易华北地区猪瘟疫情扩散有较大关系,虽然两者有一定的同源性,但宏观情绪的整体好转也使得油脂本身对豆粕压制增强。关于本轮疫情对于生猪造成的具体损失情况可能难以给出准确度量,但根据部分咨询机构公布的数据来看,国内生猪存栏从去年12月末开始呈现逐月环比下滑的态势,今年2月生猪存栏同比转负。不过从1-2月份饲料产量情况以及部分结构调研反馈结果来看,去年年末以来疫情导致的损失应当不会超过去年全年生猪产能的恢复情况。因而我们认为当前还并未能看到猪料需求彻底同比走弱的驱动力。在母猪存栏同比增加以及市场补栏需求仍然存在的背景下,生猪产能恢复的大趋势仍然比较确定。不过考虑到当前仍处于生猪空栏期,3-4月期间全国猪料需求可能进入阶段性低点。 图11:生猪存栏

数据来源:银河期货、海关总署 图12:油粕比

数据来源:银河期货、海关总署 (四)水产需求预期好转 豆菜粕价差大幅回落 整体而言,1季度仍时值菜粕需求淡季,相对于美豆的强势国内菜粕则略显失色,这也导致了去年年前豆菜粕价差一度扩大到+600以上的较高水平。不过整体来看,今年国内菜粕需求相对较看好,一方面,高企的鱼价使今年水产需求预期比较乐观;另一方面,相对于去年杂粕对国内市场的冲击,在国际油籽减产的大背景下,今年葵粕、颗粒粕等进口总量将下滑预计约100万吨,这也使菜粕需求得以间接提振。一季度期间,在各驱动的持续影响下,国内豆菜盘面及现货价差均呈现快速回落。整体来看,3-5月期间国内菜籽月均到港量整体维持在18万吨左右,颗粒粕到港约10万吨,如果未来继续兑现,后续菜粕可能略显紧张,并支撑豆菜粕价差维持较低水平。 图13:豆菜粕价差

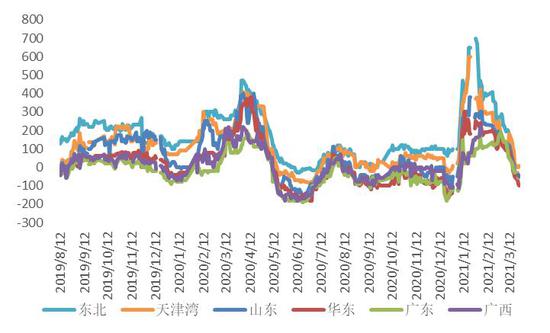

数据来源:银河期货、wind 图14:菜粕59价差

数据来源:银河期货、wind 第三部分 综合分析 1季度美豆市场整体呈现高位震荡走势,随着北美出口窗口逐步关闭以及接踵而至的南美收获压力,美豆单边上涨走势开始逐步承压。虽然巴西收获进度偏慢、南美工人罢工等一系列事件一度给盘面带来新的故事,但在新利多话题开始逐步减少的背景下,1400美分以上的进攻仍表现的步履维艰。美豆近期上涨开始逐步承压主要源于南美的整体丰产以及美豆新作种植面积的预期增加。其中新作压力应当是影响盘面的最主要因素,虽然巴西产量创纪录,但回溯历史整体库销比情况来看,南美旧作仍不算宽松,相比之下,新作压力仍然是制约近期盘面的最主要因素。随着市场开始逐步交易新作库存重建,2季度美豆上方压力将进一步体现。不过我们认为美豆趋势空仍要等到3季度产量逐步确认后才能论证,结合各机构调研情况来看,2季度南美产量可能有进行下调修正空间,加之阿根廷压榨的逐步修复也将带动南美库存的进一步下滑,2季度美豆底部支撑依然存在。 国内豆粕走势弱于美豆,主要受油强粕弱压制以及1季度国内猪瘟的蔓延,虽然阶段性供应紧张一度带动国内基差走强,但接踵而至的到港压力仍使基差在季度末迎来全面下跌,继续重现去年的市场行情。不过我们认为今年一大不同之处在于产地压力的差异,随着国内油粕的持续回落,盘面榨利恶化加速,并且在未来国内油粕累库预期开始逐步增强的背景下,正向进口利润可能也难以给出。随着现货的持续走弱,榨利整体有进一步恶化趋势,基差回落空间可能将伴随着开工率的变化重新收窄。在远期采购缺口仍存的背景下,未来市场变数依然较大。 第四部分 策略推荐 单边:低库存背景下,二季度美豆难出现深跌,但随着市场关注焦点逐步转向新作,美豆及豆粕运行重心将逐步下移,近期重点关注产地天气情况,如不出现太大问题,二季度期间可考虑逐步试空。 套利:国内大豆正向进口利润难以给出,预计二季度国内豆粕基差将逐步好转。粕类月间价差整体维持整套思路,m79\m59优先考虑正套布局。随着菜籽菜粕到港数量减少,预计豆菜价差有进一步缩窄空间 期权:5月前豆粕可能会有一定的短期炒作可能,维持震荡或看涨期权结构布局。随着5月新作产量压力在盘面充分体现,策略以卖看涨或逢高套保为主。 银河期货 陈界正 |

|

|  |

|

微信:

微信: