原标题:万四关口再度下破,橡胶(13795, -60.00, -0.43%)跌幅看向何时? 来源:牛钱网 自从步入3月份以来一直持续至今,橡胶价格一直在走下坡路,尤其主力2105合约距离2月底17000多元的高点也下降了将近4000元,连续性下破杀跌令市场空头氛围短期尤显浓重。最近两天来看,下降趋势依旧是持续进行之中,尤其是今日更是放量大跌,截至2021年3月31日收盘,橡胶主力05合约报在13695元,大跌3.32%。基于当下基本面的情况来看,橡胶价格底部还有支撑空间吗?后续还要下探多久才能企稳?

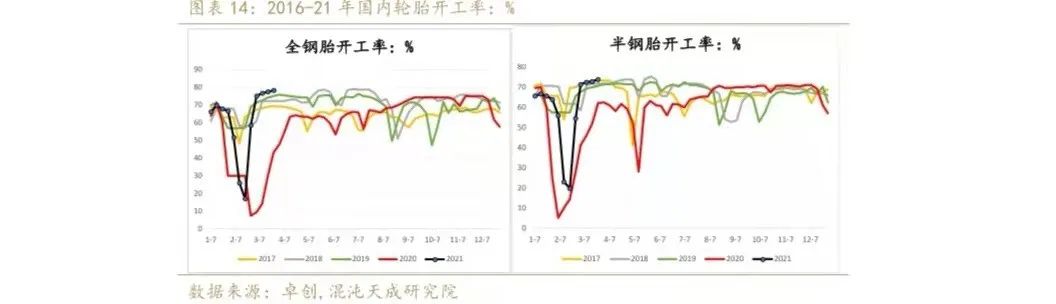

供应上抬有增,价格发力欠佳 首先来关注近段时间橡胶期货的供应面情况。泰国方面,泰国2月份产量 30 万吨,同比-28%,但1-2月份产量合计为77.6万吨,累积同比增加1.6%。泰国2月份减产较为严重,停割期叠加浓乳需求较好,使得胶水收购价维持高位,杯胶涨幅相对有限,但累计产量有所增长。印尼方面,由于3月中上旬北印尼苏门答腊岛降水较少,受天气影响,据印尼农业部预测,2021 年印尼天胶产量预计增至312万吨,同比+8.3%,产量亦是增长。中国和越南方面来看看,虽然中国及越南当下处于停割期,但云南产区预计这周陆续会有试开割,目前来看,大部分还是比较正常,等待开割之后,观察具体的情况,另外海南产区物候正常,预计开割时间正常。 需求仍存支撑,静待市场后劲 需求侧分析,国内方面,由于轮胎厂家库存偏低,且海外订单较高,预计轮胎开工会维持高位,具体表现来看,全钢胎开工率和半钢胎开工率都维持在70/80%附近,处于一个较高的水平。相关配套需求来看,2月份汽车销售数据仍旧是商用车表现较好,其中以重卡为主,2月重卡月销售量为11.2万辆,去年延续至今的国三提前淘汰,且国六排放标准法规将从今年7月1日起全面强制实施,对上半年的重卡换车需求仍存在支撑,下半年随着政策退出,利好预计将减弱。整体来看,需求支撑作用依然存在,橡胶价格支撑动能仍存。

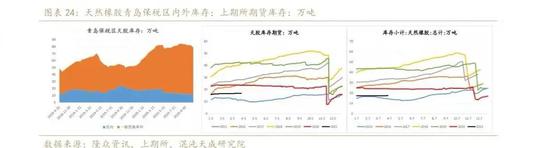

库存相对减轻,压力后续渐小 最近一段时间,关于橡胶库存面情况来看,截至3月14日,青岛保税区内库存为11.07万吨,区外库存为62.7万吨,合计73.77万吨,环比-1.1%,同比+2%,青岛保税区内外库存基本处于去年同期水平,库存压力边际减小。再至3月26日,天然橡胶库存期货为17.09万吨,同比-27.8%,库存小计 17.6万吨。根据数据可以得出,最近一段时间以来橡胶库存方面的压力正在边际缓解,这将对后续橡胶的价格注入一定的支撑力度,再度大跌的可能性也会得到缓冲。

结合以上观点,短期来看,主要受到橡胶供应面压力影响以及商品市场回调步伐助推,价格预计偏弱运行为主。后期来看,受到需求带动作用的跟步上行以及库存压力的渐渐释放,预计再度下跌空间有限,因此需静待市场拐点的出现。 |

|

|  |

|