市场点情:2月ICE棉大幅走高,价格触及两年半高位,需求强劲、新季美棉播种面积或下降、美国疫情形势开始转好、大规模经济刺激方案提振市场情绪等利多因素集中,推动美棉不断走高。郑棉(15745, 80.00, 0.51%)主力CF2105合约也大幅走高,一方面受外盘提振,另一方面下游消费火爆,令市场充满乐观情绪。 截至2月26日,郑棉主力合约报收于16240元/吨,月累计上涨9.84%。美棉报收于89.00美分/磅,月累计上涨10.33%。 后市展望:2月份,随着疫苗的推广,全球疫情逐步好转,全球新冠肺炎确诊病例数呈下行趋势。春节期间,国内疫情得控,国内消费旺盛,带动节后乐观情绪。国内纺织业成品库存偏低,产销率较去年同期大幅提升,而春节期间企业就地过年,使得节后企业开工回升较快,消费提前。全球棉花

市场来看,USDA农产品展望论坛调增新年度全球棉花消费和出口,其中我国棉花消费增加,中美贸易关系走向向好,美国棉花出口维持较好,提振内外棉花市场。整体来看,全球消费回暖为大趋势,新年度全球棉花库存预期下降,美棉出口及国内消费将提振棉价,关注新年度棉花产量情况,预期棉价延续上行,震荡区间关注16000-18000。 一、行情回顾 2月ICE棉大幅走高,价格触及两年半高位,需求强劲、新季美棉播种面积或下降、美国疫情形势开始转好、大规模经济刺激方案提振市场情绪等利多因素集中,推动美棉不断走高。郑棉主力CF2105合约也大幅走高,一方面受外盘提振,另一方面下游消费火爆,令市场充满乐观情绪。

截至2月26日,郑棉主力合约报收于16240元/吨,月累计上涨9.84%。美棉报收于89.00美分/磅,月累计上涨10.33%。 内外棉花价格表现坚挺,价差收缩。截至1月26日,中国棉花价格指数328价格为16558元/吨,月累计上涨1259元/吨,涨幅8.63%。COTLOOKA 1%征税价格15699元/吨,月累计上涨1344元/吨,涨幅8.24%。 图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所 图2 ICE2号棉走势

数据来源:Wind、国都期货研究所 图3 棉花现货市场价格

数据来源:Wind、国都期货研究所 图4 内外棉花现货价差

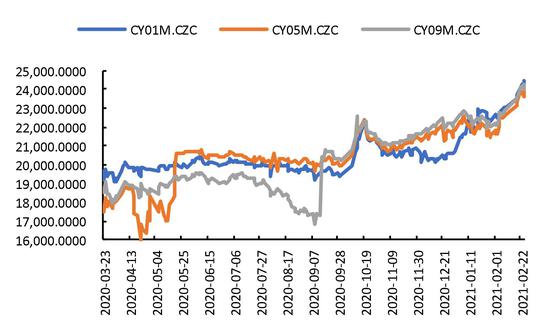

数据来源:Wind、国都期货研究所 图5 棉纱主力合约

数据来源:Wind、国都期货研究所 图6 棉纱现货市场价格

数据来源:Wind、国都期货研究所 图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所 图8 美棉持仓

数据来源:Wind、国都期货研究所 二、基本面分析 (一)USDA预测2021年度全球棉花消费增加,关注产量情况 美国农业部发布2月份全球产需预测显示,美国2020/21年度出口量环比小幅增加,期末库存小幅下降。美国棉花产量和国内消费量没有变化,出口量较上月增加5.5万吨,为337.5万吨,期末库存为93.6万吨,库存消费比为24%。 2020/21年度全球棉花产量、消费量和进口量调增,主要调整来自中国。全球产量环比调增27.8万吨。根据新疆的公检和加工数据,中国棉花产量增加32.7万吨。印度棉花产量调减10.9万吨,巴基斯坦调增4.4万吨。全球棉花消费量环比调增32.3万吨,中国消费量调增21.8万吨,原因是国内纺织品需求和出口需求增加。印度、巴基斯坦、孟加拉国和土耳其的消费量小幅增加,印度尼西亚和泰国的消费量小幅减少。全球棉花进口量环比调增8万吨,中国进口量调增10.9万吨,部分抵消了其他国家进口的减少。全球期末库存环比调减约12.7万吨,为2084.4万吨,同比减少69.4万吨。新季美棉播种工作即将启动,多家机构对播种面积进行预测。2月11日美国棉花总会NCC发布了2021年美棉种植意向调查结果,由于其它农作物的种植收益较好,美棉播种面积预计减少5.2%至1147万英亩。最大主产区德州降幅最大,因德州的土壤异常干旱,且相关气象机构预测德州西部在未来三个月内高温少雨,持续干旱将会出现大面积弃种,后续德州植棉面积仍有下降的空间。而2月18日召开的USDA农业展望论坛则预测美棉播种面积维持在1200万英亩,同比小幅下降0.7%。整体来看,基于天气和收益的角度,市场普遍预计2021年美棉播种面积同去年相比将持平或略有下降。 (二)全球疫情好转,中美贸易关系改善 世卫组织2月15日表示全球新增确诊病例数连续五周下降,随着疫苗的推广,疫情逐步好转,全球多地区准备放松隔离措施,经济复苏预期持续升温。同时中美两国关系也有所改善,国家主席习近平同美国总统拜登于除夕通电话,就双边关系和重大国际及地区问题深入交换意见,表达了中美两国合作及帮助世界经济更好恢复的愿望。全球纺织产业复苏势不可挡,棉花消费增加,国际棉价仍有上行动力。 (三)成品库存持续偏低 随着假期的结束,国内多地纺企陆续开工复产,节前纱线、布等库存水平本就偏低。据国家棉花市场监测系统抽样调查显示,截至2月初,被抽样调查企业纱产销率为95.4%,环比增加0.5个百分点,同比增加22.5个百分点,库存为20.8天销售量,环比减少2.4天,同比减少12.6天,比近三年同期平均水平低3.5天;布产销率为82.1%,环比下降0.6个百分点,同比上升17.7个百分点,库存为39天销售量,环比增加0.1天,同比减少21.7天,比三年同期平均水平低7.4天。 节前纱厂都是按单生产,因而在完成合同之后,棉纱几乎没有库存,考虑到纺织服装旺季即将到来,多数企业有补库、累库的计划。事实上棉价自节前就已经上涨,但由于节前纺织生产和销售活动较清淡,价格传导不畅令纱厂没有跟进提价,但随着节后纺织生产的开启,棉纱成本不断上抬,纱厂挺价意愿较强。2月中旬以来,棉纱涨幅集中在500-1000元/吨,50S及以上高支普梳、精梳棉纱的涨幅普遍达到1000-1300元/吨,目前纺企基本恢复生产,受原料端的影响,纱线价格预计仍将坚挺。 图9 棉纺行业PMI指数:新订单

数据来源:Wind、国都期货研究所 图10 棉纱、坯布库存

数据来源:Wind、国都期货研究所 图11 服装出口

数据来源:Wind、国都期货研究所 图12 纺织品出口

数据来源:Wind、国都期货研究所 (四)终端消费回暖 据商务部监测,春节七天全国重点零售和餐饮企业实现销售额约8210亿元,同比去年增长28.7%,比2019年春节黄金周增长4.9%,其中重点监测零售企业的服装消费比去年同期增加107.1%。有关机构监测,全国10个一二线城市购物中心日均客流量同比增幅超200%。消费旺盛的原因,一方面是国家提倡原地过年,使返乡浪潮热度较往年下降,春节城市客流量明显增加,另一方面,国外疫情形势依然严峻,且防疫隔离措施严格,令国内旅游火爆,消费增加。基于此,市场对棉纺行业也充满乐观情绪,且接下来“金三银四”传统旺季即将到来,棉花消费将继续看好。 三、后市展望 2月份,随着疫苗的推广,全球疫情逐步好转,全球新冠肺炎确诊病例数呈下行趋势。春节期间,国内疫情得控,国内消费旺盛,带动节后乐观情绪。国内纺织业成品库存偏低,产销率较去年同期大幅提升,而春节期间企业就地过年,使得节后企业开工回升较快,消费提前。全球棉花市场来看,USDA农产品展望论坛调增新年度全球棉花消费和出口,其中我国棉花消费增加,中美贸易关系走向向好,美国棉花出口维持较好,提振内外棉花市场。整体来看,全球消费回暖为大趋势,新年度全球棉花库存预期下降,美棉出口及国内消费将提振棉价,关注新年度棉花产量情况,预期棉价延续上行,震荡区间关注16000-18000。 国都期货 赵睿 |

|

|  |

|